Fintech Việt Nam đang dần bắt kịp tốc độ phát triển của thế giới

Theo McKinsey, công ty tư vấn và quản trị toàn thế giới của Mỹ, COVID-19 đã đẩy nhanh quy trình quy đổi số toàn thế giới lên 3-5 năm. Theo đó, thị trường Fintech thế giới dự kiến sẽ đạt 325,3 tỷ USD vào năm 2030 nhờ vào sự tăng trưởng của giao dịch thanh toán kỹ thuật số, góp vốn đầu tư vào blockchain và sự bùng nổ theo cấp số nhân của những sàn thương mại điện tử. Đồng thời, thế giới cũng tận mắt chứng kiến sự “ sinh sôi nảy nở ” của những start-up Fintech khi có khoảng chừng 2000 công ty mới chỉ trong 2 tháng đầu năm 2021 .

.jpg)

Dịch COVID-19 đã đẩy nhanh tiến độ quá trình chuyển đổi số trên toàn thế giới lên 3 – 5 năm. Ảnh minh họa

Xét riêng về khu vực, so với những thị trường được cho là đã ” chín ” như Trung Quốc hay Ấn Độ, những nước thuộc Khu vực Đông Nam Á dự báo còn nhiều tiềm năng hơn để Fintech xâm nhập và khai thác. Cụ thể, năm 2021 Nước Singapore đã vượt qua cả hai tên tuổi lớn là Ấn Độ và Trung Quốc để đứng vị trí thứ 4 trên bảng xếp hạng những vương quốc Fintech số 1 thế giới và đứng vị trí số 1 châu Á theo báo cáo giải trình 2021 của Findexable .

Riêng tại Việt Nam, Google cho biết, năm 2021 cũng là năm nhảy vọt của thị trường Fintech Việt Nam khi nền kinh tế Internet đạt giá trị 21 tỷ đô, xếp hạng 70 trên bảng xếp hạng toàn cầu và đứng ở vị trí 14/50 khu vực châu Á. Chính vì vậy, những năm gần đây, lĩnh vực Fintech Việt đã thể hiện được tiềm năng to lớn khi cùng với Singapore và Indonesia đóng góp vào thị phần chung khu vực Đông Nam Á.

Thị Trường Fintech Việt đang ngày càng phong phú với nhiều ngành nghề như ngân hàng nhà nước số ( digital ngân hàng ), ví điện tử ( E-wallet ), mua trước trả sau ( BNPL ) … nhờ vào mức tăng trưởng khủng của số lượng những start-up Fintech mới, đạt mốc 215 % trong quá trình từ năm ngoái – 2020 .

Với mục tiêu bắt kịp xu hướng kinh tế số của thế giới và hình thành xã hội không tiền mặt tại Việt Nam, ngân hàng số đang là lĩnh vực thu hút các nhà đầu tư nước ngoài. Các ngân hàng số tại Việt Nam đã rất nhạy bén nắm bắt các xu hướng và thực hiện những bước chuyển mình mang tính đột phá.

Điển hình, ngân hàng nhà nước Timo đã mở thông tin tài khoản ngân hàng nhà nước trực tuyến qua giải pháp định danh người mua trực tuyến eKYC hay góp vốn đầu tư vào nền tảng đám mây để thiết kế xây dựng ngân hàng nhà nước lõi trải qua việc hợp tác cùng Mambu. Bên cạnh đó, Timo cũng đi đầu trong kế hoạch lấy người mua làm trọng tâm, góp vốn đầu tư vào công nghệ để đồng cảm và phân phối nhu yếu của người mua, từ đó trở thành một ngân hàng nhà nước hội đồng ( social banking ) .

Tương tự như Timo, tháng 6/2021, VPBank chính thức ra mắt thị trường nền tảng ngân hàng số toàn năng VPBank NEO, được nâng cấp từ ứng dụng ngân hàng điện tử VPBank Online trước đây, với những lợi thế vượt trội về công nghệ, tiện ích và miễn phí 100% cho người sử dụng. Theo đó, VPBank NEO cho phép khách hàng mở tài khoản trực tuyến ngay trên điện thoại thông minh bằng công nghệ định danh điện tử e-KYC tiên tiến nhất.

Với Ngân hàng Ngoại thương VCB, ngân hàng nhà nước đồng điệu thông tin tài khoản đăng nhập app điện thoại cảm ứng và website ; như nhau hạn mức thanh toán giao dịch DigiBank VCB app với VCB DigiBank website ; tích hợp thêm tính năng vay vốn, bảo hiểm góp vốn đầu tư .

Vẫn còn những thách thức

Theo nhìn nhận của những chuyên gia tài chính – ngân hàng nhà nước, dù năm 2021 được xem là một năm điển hình nổi bật của nghành Fintech, nhưng thị trường này vẫn còn nhiều thách thức cần phải vượt qua để cải tiến vượt bậc trong tương lai. Đầu tiên, thị trường Fintech đang ngày càng quyết liệt với sự gia nhập của những ngân hàng nhà nước thương mại đang trong quá trình số hoá, những ngân hàng nhà nước số cần tạo ra nhiều dấu ấn hơn để nắm thế đứng vị trí số 1 .

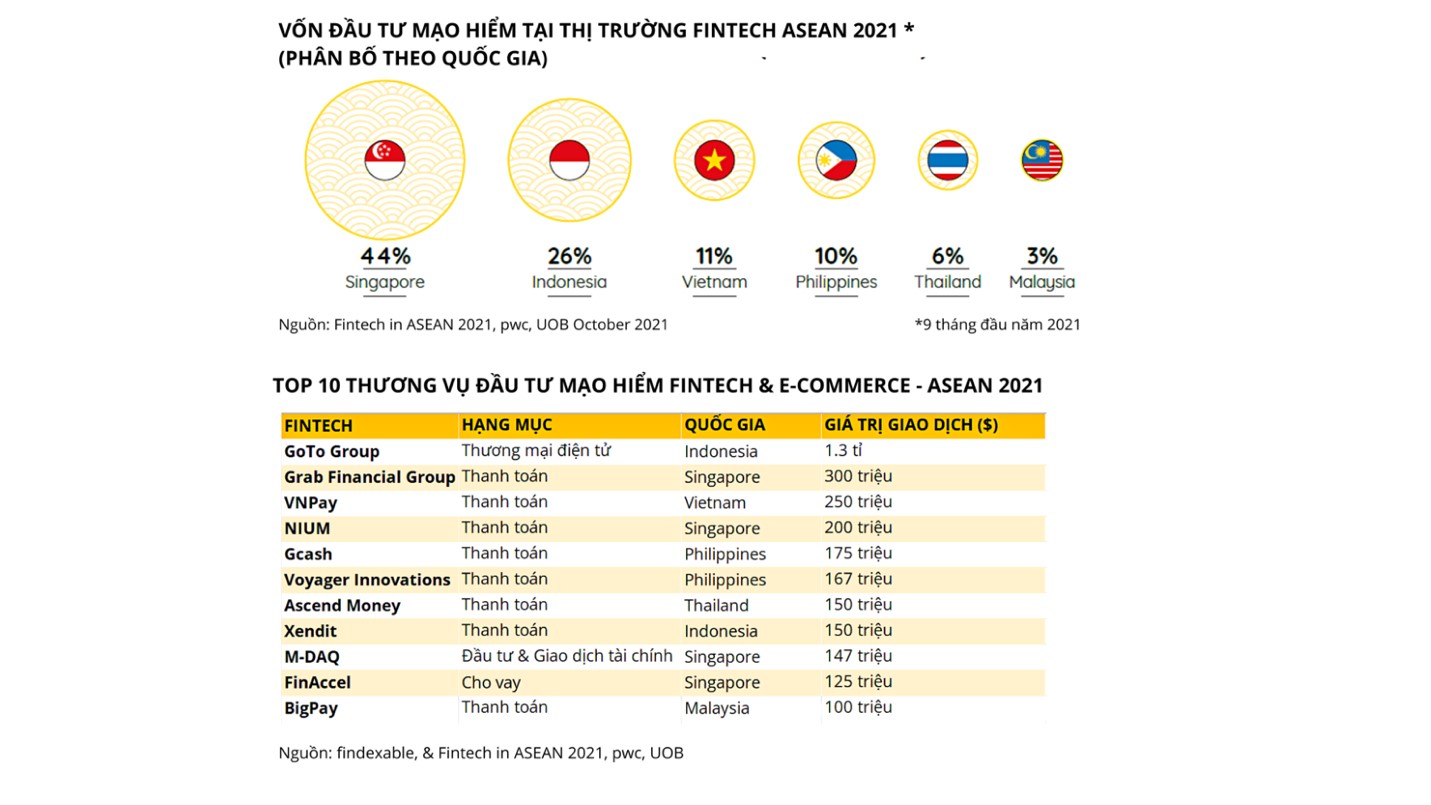

Việt Nam đứng thứ ba khu vực về lượng rót vốn vào các công ty Fintech. Nguồn: Findexable