Fintech là một thuật ngữ khá thông dụng trong thời đại công nghệ 4.0 khi nhắc đến nghành kinh tế tài chính ngân hàng nhà nước. Mặc dù chiếm một vai trò cực kỳ quan trọng và tác động ảnh hưởng lớn đến thị trường tiền tệ, kinh tế tài chính, ngân hàng nhà nước nhưng định nghĩa Fintech là gì và những thông tổng quan về Fintech vẫn còn mơ hồ .

Trong bài viết này, vaytienonline sẽ giúp bạn hiểu rõ hơn về thuật ngữ Fintech, cùng theo dõi để có thêm những thông tin hữu dụng nhé .

Fintech là gì ?

Fintech là thuật ngữ tích hợp giữa Finance ( Tiền tệ, kinh tế tài chính ) và Technology ( Công nghệ ). Như vậy hoàn toàn có thể định nghĩa, Fintech là công nghệ tiên tiến kinh tế tài chính. Một cách đơn thuần hơn, Fintech đề cập đến việc phát minh sáng tạo công nghệ tiên tiến để vận dụng cho những hoạt động giải trí, dịch vụ tương quan đến kinh tế tài chính. Thuật ngữ này không bắt nguồn từ những mạng lưới hệ thống tiền tệ hiện có, mà là một sự tăng trưởng, ứng dụng của công nghệ tiên tiến vào mạng lưới hệ thống tiền tệ đó .

Mặc dù đã xuất hiện từ những năm 2008, thế nhưng đến khi công nghệ 4.0 bùng nổ thì Fintech mới thật sự được quan tâm. Fintech giúp làm thay đổi cách thức hoạt động trong lĩnh vực tài chính, ngân hàng, tiền tệ. Fintech giúp hoàn thiện các sản phẩm, dịch vụ tài chính cho phù hợp hơn với thời đại công nghệ số. Từ đó, người dùng có thể sử dụng các dịch vụ liên quan đến tài chính, tiền tệ một cách nhanh chóng và thuận tiện hơn.

Hệ sinh thái Fintech là gì ?

Hệ sinh thái Fintech chính là thiên nhiên và môi trường tăng trưởng của Fintech trong đó có nhiều nghành khác nhau. Và tại Nước Ta, hệ sinh thái này sống sót đa phần dựa vào 3 yếu tố chính là : Khả năng tiếp cận thị trường, năng lực tiếp cận vốn, tương hỗ pháp lý .

Trong đó, hệ sinh thái của công nghệ tiên tiến kinh tế tài chính Fintech đã tiếp cận nhiều trên thị trường ở nhiều mảng và điển hình nổi bật hoàn toàn có thể kể đến như :

- Tài chính cá nhân.

- Cho vay ngân hàng.

- Trung gian thanh toán.

- Điểm tín dụng.

- Gọi vốn cộng đồng.

- Công nghệ bảo hiểm.

Các nhóm đối tượng người dùng của Fintech gồm những ai ?

Đối với thị trường kinh tế tài chính truyền thống cuội nguồn sẽ chỉ gồm có 2 đối tượng người dùng là những định chế kinh tế tài chính ( ngân hàng nhà nước, góp vốn đầu tư, bảo hiểm, công ty kinh tế tài chính, sàn chứng khoán … ) và người mua. Tuy nhiên, với Fintech được hiểu là một công ty công nghệ tiên tiến nhúng tay vào thị trường kinh tế tài chính thì sẽ có 3 đối tượng người tiêu dùng ảnh hưởng tác động qua lại lẫn nhau :

Công ty Fintech

Là công ty trọn vẹn độc lập, hoạt động giải trí trong mảng công nghệ thông tin và cung ứng những mẫu sản phẩm dịch vụ trong nghành kinh tế tài chính .

Định chế kinh tế tài chính

Việc nhận thấy tầm quan trọng của công nghệ tiên tiến trong nghành kinh tế tài chính, cá định chế kinh tế tài chính đã hợp tác cùng những công ty Fintech để tăng trưởng dịch vụ. Đây cũng là thực thể quan trọng nhất, bởi không chỉ trực tiếp góp vốn đầu tư vào những công ty Fintech, những nghiên cứu và điều tra công nghệ tiên tiến ; đế chế kinh tế tài chính còn dữ thế chủ động nắm giữ công nghệ tiên tiến này để sở hữu thị trường .

Khách hàng

Khách hàng của Fintech là những người dùng loại sản phẩm dịch vụ có ứng dụng Fintech nói chung .

Đặc điểm của Fintech

Trong mỗi nghành nghề dịch vụ, Fintech sẽ có một đặc thù riêng. Nếu như so với ngân hàng nhà nước, đặc thù của Fintech là tương hỗ những dịch vụ chuyển và thanh toán giao dịch tiền. Thì so với nghành nghề dịch vụ kinh tế tài chính đây chính là nền tảng liên kết người đi vay với đơn vị chức năng cho vay, mà không cần phải gặp mặt trực tiếp. Các quy trình tiếp cần, ĐK thủ tục, xét duyệt đều được triển khai trực tuyến ( máy tính, điện thoại cảm ứng ) tổng thể đều được tương hỗ gián tiếp trải qua những công ty kinh tế tài chính có sử dụng Fintech .

Fintech sử dụng công nghệ tiên tiến trí tuệ tự tạo để nhận diện, thống kê, thiết lập những nhu yếu, dịch vụ kinh tế tài chính trải qua mạng lưới hệ thống mà công ty kinh tế tài chính đã thiết lập. Công nghệ kinh tế tài chính này sẽ dần biến hóa thói quen của người dùng, biến hóa từ cách sử dụng những dịch vụ kinh tế tài chính truyền thống lịch sử sang dịch vụ trực tuyến. Điều này không chỉ là khởi đầu cho công nghệ 4.0 trong kinh tế tài chính, mà cũng mang đến sự nhanh gọn, tiện nghi hơn cho người dùng .

Bên cạnh đó, Fintech còn làm đổi khác nguồn nhân lực kinh tế tài chính trong tương lai. Khi công nghệ tiên tiến này được vận dụng, nguồn nhân lực yên cầu phải hạng sang hơn, không riêng gì giỏi về trình độ nhiệm vụ mà còn phải am hiểu về công nghệ tiên tiến. Với đặc thù đó, Fintech sẽ giảm thiểu nguồn nhân lực, nhưng vẫn bảo vệ chất lượng khi 1 người hoàn toàn có thể tương hỗ nhiều người mua hơn .

Các loại sản phẩm của Fintech phổ cập nhất lúc bấy giờ

Trên thị trường, hiện tại có rất nhiều những mẫu sản phẩm của Fintech và chính cá thể mỗi người đang sử dụng một hoặc rất nhiều mẫu sản phẩm. Tuy nhiên, không phải ai cũng nhận ra đó là loại sản phẩm của công nghệ tiên tiến kinh tế tài chính, và dưới đây là một số ít ví dụ đơn cử :

Ví điện tử

Ở Việt Nam, các sản phẩm ví điện tử đã không còn quá xa lạ với người dùng. Chắc chắn bạn đã từng nghe đến ví MoMo, Payoo, ZaloPay, ViettelPay, Airpay, VNPay… đó là các sản phẩm của Fintech.

Các ví điện tử sẽ giúp người dùng giao dịch thanh toán những ngân sách, hóa đơn, shopping trực tuyến thuận tiện hơn ; hay thậm chí còn là thực thi những lệnh chuyển tiền, rút tiền và nhận tiền từ một người dùng khác cũng đang sử dụng ví điện tử. Chiếc ví này được mã hóa trải qua một ứng dụng mà người dùng hoàn toàn có thể sử dụng qua những chiếc điện thoại cảm ứng mưu trí .

Thương Mại Dịch Vụ cho vay vốn

Đây là mẫu sản phẩm dịch vụ khá tăng trưởng lúc bấy giờ, và bạn biết không dịch vụ vay tiền trực tuyến của rất nhiều đơn vị chức năng tại Nước Ta đã ứng dụng công nghệ tiên tiến kinh tế tài chính Fintech. Nhờ vào việc ứng dụng công nghệ tiên tiến này, người vay hoàn toàn có thể nhanh gọn có được khoản vay như mong ước mà không cần phải triển khai nhiều sách vở, thủ tục cũng như gặp mặt ký kết hợp đồng .

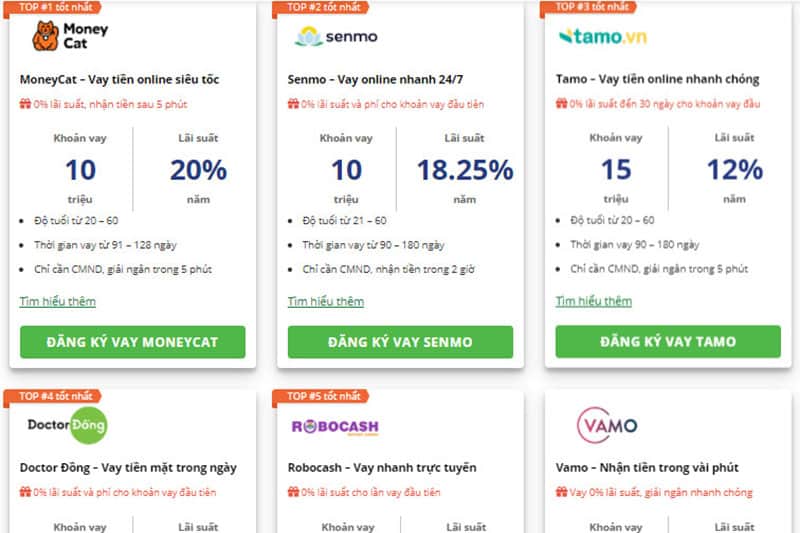

Rất nhiều những đơn vị chức năng cho vay kinh tế tài chính đã vận dụng Fintech hoàn toàn có thể kể đến như : Doctordong, Robocash, Senmo … Và lúc bấy giờ, những ngân hàng nhà nước cũng đã khởi đầu triển khai việc cho vay theo hình thức này .

Để hoàn toàn có thể cung ứng nhu yếu kinh tế tài chính của cá thể, người dùng hoàn toàn có thể tìm kiếm một ứng dụng vay tiền hoặc một website vay tiền trực tuyến bất kể. Chỉ cần thực thi những thao tác ĐK trực tuyến trên điện thoại cảm ứng, đơn vị chức năng vay sẽ liên kết với người vay để cung ứng những thông tin về điều kiện kèm theo hợp đồng. Sau khi thỏa thuận thành công, khoản vay sẽ nhanh gọn được chuyển đến thông tin tài khoản ngân hàng nhà nước .

Chuyển tiền Online

Với Fintech giờ đây khi có nhu yếu chuyển tiền đến một thông tin tài khoản ngân hàng nhà nước bất kể bạn không cần phải mang tiền mặt đến phòng thanh toán giao dịch. Giờ đây, việc chuyển tiền sẽ nhanh gọn hơn khi bạn hoàn toàn có thể triển khai trực tuyến trải qua những dịch vụ được vận dụng Fintech do những ngân hàng nhà nước phân phối .

Và Internet Banking, Mobile Banking hay Bank Plus chính là những dịch vụ mà ngân hàng nhà nước phân phối giúp người dùng hoàn toàn có thể chuyển tiền nhanh gọn hơn ở mọi lúc, mọi nơi .

Đồng tiền điện tử – Bitcoin

Đây được xem là loại sản phẩm điển hình nổi bật của công nghệ tiên tiến kinh tế tài chính Fintech trong vài năm gần đây. Tiền điện tử hay tiền kỹ thuật số được trao đổi trực tiếp trải qua những thiết bị có liên kết Internet ( điện thoại thông minh, máy tính bảng, máy tính … ) không cần phải trải qua đơn vị chức năng kinh tế tài chính nào .

Ngoài ra, Fintech còn là mẫu sản phẩm của những dịch vụ tương hỗ thanh toán giao dịch sàn chứng khoán ( giúp mua và bán CP theo nhu yếu của mình ), và Fintech còn là công cụ dùng để so sánh dịch Gobear ( nền tảng so sánh những dịch vụ kinh tế tài chính ở châu Á ) .

Tác động của Fintech so với thị trường kinh tế tài chính, ngân hàng nhà nước

Sự trỗi dậy của công nghệ tiên tiến kinh tế tài chính Fintech thời hạn qua đã tác động ảnh hưởng can đảm và mạnh mẽ đến thị trường kinh tế tài chính, ngân hàng nhà nước theo hướng tích cực .

Xóa ngôi kênh phân phối dịch vụ kinh tế tài chính truyền thống lịch sử

Fintech sinh ra đã dần xóa vị trí duy nhất của dịch vụ kinh tế tài chính truyền thống lịch sử. Trong nhiều năm trở lại đây, tất cả chúng ta hoàn toàn có thể thấy rõ sự tăng trưởng can đảm và mạnh mẽ của ngân hàng nhà nước kỹ thuật số, mobile banking, internet banking, hay những kênh bán hàng quan Internet … Mặc dù không hề thay thế sửa chữa, nhưng Fintech đã phần nào làm giảm tải những thanh toán giao dịch truyền thống lịch sử tại những Trụ sở / phòng thanh toán giao dịch ngân hàng nhà nước .

Cạnh tranh quyết liệt về công nghệ tiên tiến giữa những tổ chức triển khai kinh tế tài chính

Khi Fintech trở thành xu hướng, hàng loạt các đơn vị tài chính rót vốn để thành lập. Điều này sẽ tạo ra một thách thức không hề nhỏ, khi các định chế tài chính này sẽ cạnh tranh gay gắt để sinh tồn.

Hỗ trợ ứng dụng công nghệ cao

Các Big Data sẽ được Fintech nghiên cứu và phân tích hành vi người mua, từ đó những dịch chế tài chính hoàn toàn có thể tích lũy thông tin khá đầy đủ hơn. Điều này sẽ góp thêm phần giảm những ngân sách, tương hỗ quy trình ra quyết định hành động, đồng thời giúp ngân cao chất lượng dịch vụ và mang đến sự hài lòng cho người mua .

Thay đổi nguồn nhân lực

Ứng dụng Fintech vào nghành kinh tế tài chính ngân hàng nhà nước được Dự kiến sẽ sửa chữa thay thế lượng lớn nhân viên cấp dưới ở những tổ chức triển khai kinh tế tài chính, ngân hàng nhà nước, công ty sàn chứng khoán, bảo hiểm. Thay vào đó những nguồn nhân lực chất lượng cao sẽ được chú trọng hơn ( giỏi về nhiệm vụ và cả công nghệ thông tin ) .

Hy vọng rằng, với những thông tin được san sẻ trên đây, người dùng đã hoàn toàn có thể hiểu hơn Fintech là gì cũng như những ứng dụng, ảnh hưởng tác động của công nghệ tiên tiến kinh tế tài chính với thị trường tiền tệ, ngân hàng nhà nước. Việc ứng dụng Fintech vào kinh tế tài chính ngân hàng nhà nước giúp những hoạt động giải trí trở nên nhanh gọn, tiện nghi hơn .