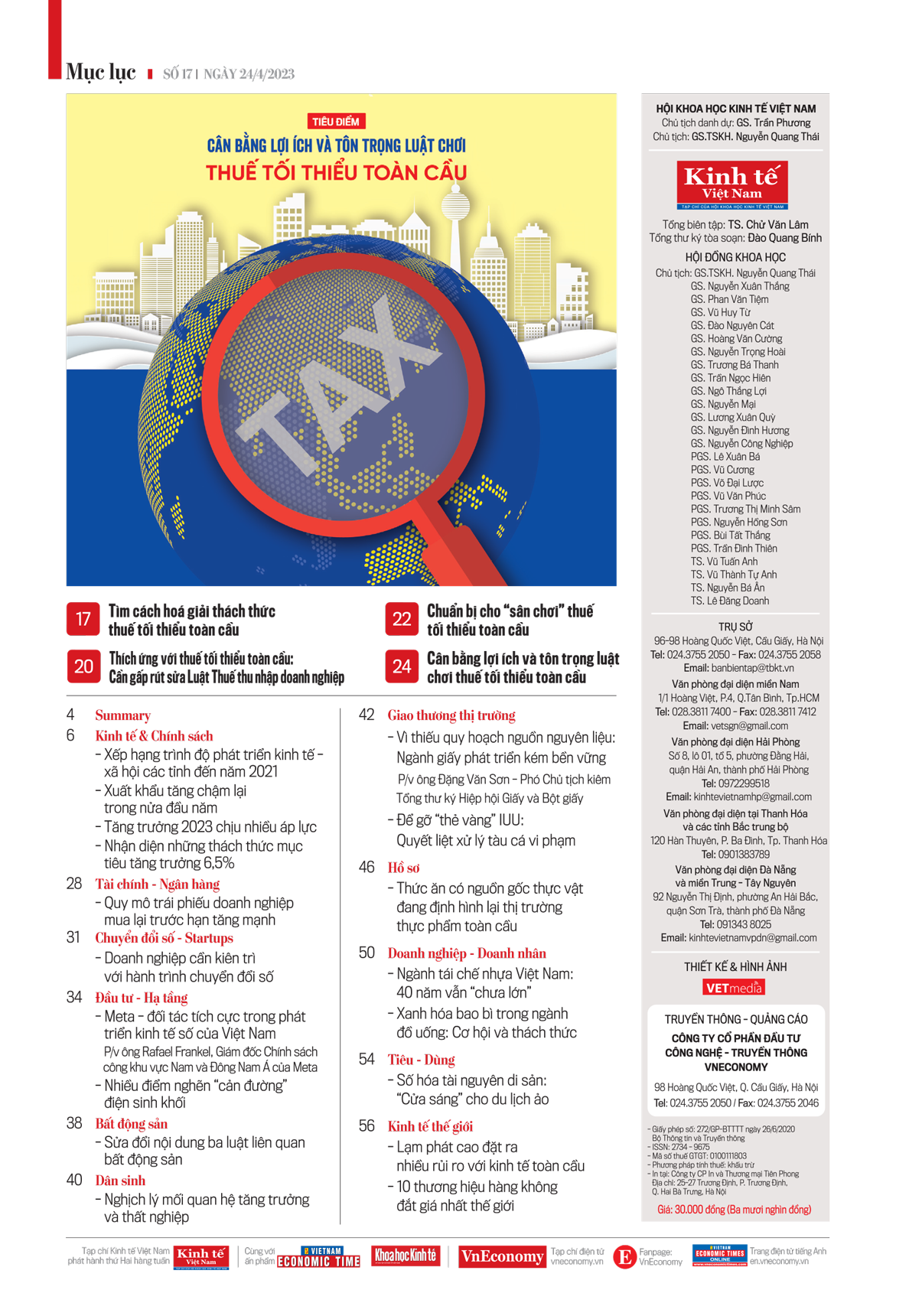

Lâu nay, một trong những điểm mê hoặc của Nước Ta trong lôi cuốn FDI là thuế thu nhập doanh nghiệp thấp. Tuy nhiên, khi chính sách thuế tối thiểu toàn thế giới được thực thi từ đầu năm 2024 thì lợi thế này bị suy giảm .

Chính sách thuế thu nhập doanh nghiệp tối thiểu toàn thế giới ( gọi tắt là “ thuế tối thiểu toàn thế giới ” ) là một trong hai trụ cột chính của Chương trình chống xói mòn cơ sở thuế và chuyển dời doanh thu ( BEPS ) do Tổ chức Hợp tác và Phát triển Kinh tế ( OECD ) khởi xướng và đã được hơn 140 quốc gia đồng thuận. Theo đó, mức thuế tối thiểu toàn thế giới là 15 %, vận dụng so với những công ty đa vương quốc có tổng doanh thu từ 750 triệu EUR ( hay 800 triệu USD ) trở lên trong 2 năm của 4 năm liền kề gần nhất. OECD dự trù với việc vận dụng trụ cột 2, tổng nguồn thu thuế toàn thế giới từ những công ty đa vương quốc sẽ tăng lên 220 tỷ USD .

Chính sách về thuế tối thiểu toàn thế giới được nhu yếu vận dụng ngay từ ngày 1/1/2024. Theo nhìn nhận của những chuyên viên, mức thuế suất doanh nghiệp tối thiểu toàn thế giới 15 % sẽ gây ra nhiều mối lo về xu thế trộn lẫn kế hoạch về khu vực góp vốn đầu tư, phương pháp hoạt động giải trí của những công ty đa vương quốc cũng như kế hoạch lôi cuốn FDI nếu chậm chân ứng phó .

Rõ ràng, thuế tối thiểu toàn cầu là thách thức rất lớn nhưng cũng mang đến cơ hội mới cho Việt Nam. Từ năm 2022, Chính phủ đã thấy rõ nhu cầu cấp thiết phải hành động và bắt đầu các bước nghiên cứu chi tiết về quy tắc thuế tối thiểu toàn cầu. Chính vì vậy, việc gấp rút sửa đổi các luật thuế, nhất là Luật Thuế thu nhập doanh nghiệp được cho là một trong những giải pháp thích ứng với thuế tối thiểu toàn cầu.

Trong số báo mới phát hành vào sáng thứ Hai, ngày 24-04-2023, Tạp chí Kinh tế Việt Nam – VnEconomy sẽ dành trọn chuyên mục Tiêu điểm: “Cân bằng lợi ích và tôn trọng luật chơi thuế tối thiểu toàn cầu” với những phân tích và khuyến nghị từ các chuyên gia trong nước và quốc tế.

Bao gồm các bài viết:

– Tìm cách hoá giải thách thức thuế tối thiểu toàn cầu. (Phan Linh).

– Chuẩn bị cho “sân chơi” thuế tối thiểu toàn cầu. (Ánh Tuyết).

– Thích ứng với thuế tối thiểu toàn cầu: Cần gấp rút sửa Luật Thuế thu nhập doanh nghiệp. (Hoàng Lan).

– Cân bằng lợi ích và tôn trọng luật chơi thuế tối thiểu toàn cầu. (Ánh Tuyết – Phan Linh).

Cùng nhiều bài viết hấp dẫn khác:

– Nhận diện những thách thức mục tiêu tăng trưởng 6,5%. (Tuyết Nhi).

– Tăng trưởng 2023 chịu nhiều áp lực. (Khánh Vy).

– Xếp hạng trình độ phát triển kinh tế – xã hội các tỉnh đến năm 2021. (TS. Nguyễn Huy Lương).

– Nghịch lý mối quan hệ tăng trưởng và thất nghiệp. (Lý Hà).

– Xuất khẩu tăng chậm lại trong nửa đầu năm. (Ngân Hà).

– Lạm phát cao đặt ra nhiều rủi ro với kinh tế toàn cầu. (An Huy).

– Sửa đổi nội dung ba luật liên quan . (Phan Nam).

– Doanh nghiệp cần kiên trì với hành trình chuyển đổi số. (Nhĩ Anh).

– Vì thiếu quy hoạch nguồn nguyên liệu: Ngành giấy phát triển kém bền vững. P/v ông Đặng Văn Sơn – Phó Chủ tịch kiêm Tổng thư ký Hiệp hội Giấy và Bột giấy. (Hương Loan).

– Để gỡ “thẻ vàng” IUU: Quyết liệt xử lý tàu cá vi phạm. (Chu Khôi).

– Thức ăn có nguồn gốc thực vật đang định hình lại thị trường thực phẩm toàn cầu. (Ngọc Linh).

– Số hóa tài nguyên di sản “Cửa sáng” cho du lịch ảo. (Tường Bách).

Quý vị độc giả có thể đặt mua Tạp chí Kinh tế Việt Nam tại đây.