Bảng kê hóa đơn chứng từ sản phẩm & hàng hóa dịch vụ bán ra là một tài liệu có nhiều ứng dụng trong trong thực tiễn, được những kế toán lập định kỳ theo kỳ khai thuế phát sinh. Cùng khám phá về bảng kê này trong bài viết dưới đây nhé .

Bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra là gì

Bảng kê hóa đơn chứng từ bán ra là một bảng tổng hợp lại những hóa đơn, chứng từ do doanh nghiệp xuất ra trong kỳ, phân loại chi tiết cụ thể theo từng mức thuế suất GTGT và từng loại mẫu sản phẩm .

Bảng kê này giúp doanh nghiệp thống kê lại danh sách hoá đơn, dòng tiền bán ra trong kỳ, từ đó xác định được số tiền bán ra để hoàn thành tờ khai thuế GTGT.

Có phải nộp bảng kê hóa đơn mua vào, bán ra nữa không ?

Từ năm năm trước trở lại trước, bảng kê hóa đơn chứng từ sản phẩm & hàng hóa dịch vụ bán ra này là tờ khai đi kèm quan trọng khi doanh nghiệp kê khai thuế GTGT.

Tuy nhiên, kể từ 01/01/2015, theo Luật Quản lý thuế số 71/2014/QH13, quy định này đã bị bãi bỏ. Hiện nay Doanh nghiệp không phải nộp Bảng kê hoá đơn hàng hoá, dịch vụ bán ra, mua vào khi lập hồ sơ khai thuế GTGT nữa.

Mặc dù vậy, trong thực tế, doanh nghiệp vẫn thực hiện bảng kê này để tính toán hóa đơn và số thuế GTGT đầu ra, phục vụ làm tờ khai thuế GTGT.

Ngoài cách lập bảng kê này và tính toán qua excel, hiện nay khi chuyển sang hóa đơn điện tử, doanh nghiệp có thể ứng dụng nhiều phần mềm hỗ trợ quản lý hóa đơn tự động. UBot Invoice là giải pháp công nghệ đang rất được chú ý với khả năng tự động trích xuất thông tin hóa đơn, lưu trữ và tra cứu dễ dàng, nhiều báo cáo tổng hợp, phân loại chi tiết giúp doanh nghiệp dễ dàng quản lý.

Mẫu bảng kê hóa đơn bán ra file Excel

>> Tải ngay: BẢNG KÊ HÓA ĐƠN, CHỨNG TỪ MUA VÀO – BÁN RA FILE EXCEL

Hướng dẫn cách lập bảng kê hóa đơn chứng từ hàng hoá dịch vụ bán ra

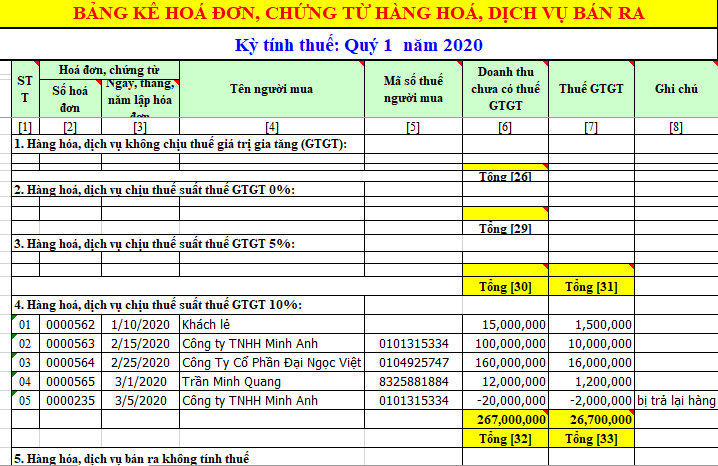

Để lập bảng kê này, doanh nghiệp cần sử dụng tất cả hóa đơn GTGT hợp lệ (chưa bị hủy bỏ, thay thế) trong kỳ, bao gồm cả các hóa đơn đặc thù như tem vé, hoá đơn điều chỉnh, hoá đơn xuất hoàn trả hàng.

Bước 1: Điền thông tin các hóa đơn theo từng nhóm thuế suất

Phần 1 : Hàng hóa, dịch vụ không chịu thuế giá trị ngày càng tăng ( GTGT )

Phần 2. Hàng hóa, dịch vụ chịu thuế suất thuế GTGT 0 % :

Phần 3. Hàng hóa, dịch vụ chịu thuế suất thuế GTGT 5 % :

Phần 4. Hàng hóa, dịch vụ chịu thuế suất thuế GTGT 10 %

Kế toán cần tách biệt lệch giá chưa thuế ( cột 8 ) và thuế GTGT tương ứng ( cột 9 ) .

Sau đó, ở cuối mỗi phần, cần tính tổng số lệch giá chưa thuế và tổng thuế GTGT của từng nhóm thuế suất ( xem mẫu ở ảnh trên )

Bước 2: Tính các loại tổng doanh thu

Tổng doanh thu sản phẩm & hàng hóa, dịch vụ bán ra : bằng tổng số liệu ở cột 8 ( dòng tổng những chỉ tiêu 1,2,3,4 )

Tổng doanh thu hàng hoá dịch vụ bán ra có thuế GTGT: bằng tổng số liệu cột 8 (dòng tổng các chỉ tiêu 2,3,4)

Với tổng số thuế GTGT của sản phẩm & hàng hóa, dịch vụ bán ra : bằng tổng số liệu cột 9 ( dòng tổng những chỉ tiêu 2,3,4 )

Tổng kết

Mặc dù bảng kê hóa đơn chứng từ HHDV bán ra đã không còn là pháp luật bắt buộc, tuy nhiên những doanh nghiệp vẫn lập bảng kê này thường kỳ vì quyền lợi thực tiễn của nó. Kế toán hoàn toàn có thể sử dụng mẫu bảng kê file excel mà bài viết trình làng để lập nhanh hơn với những hàm đã được thiết kế xây dựng sẵn. Chúc những bạn kế toán triển khai thành công xuất sắc .