Lįŗp BĆ”o cĆ”o kįŗæt quįŗ£ kinh doanh nhĘ° thįŗæ nĆ o ? BĆ”o cĆ”o kįŗæt quįŗ£ hoįŗ”t Äį»ng giįŗ£i trĆ kinh doanh lĆ gƬ ? ChĆŗng ta cĆ¹ng nhau khĆ”m phĆ” yįŗæu tį» nĆ y

BĆ”o cĆ”o kįŗæt quįŗ£ hoįŗ”t Äį»ng kinh doanh lĆ mį»t thĆ nh phįŗ§n cį»§a BĆ”o cĆ”o tĆ i chĆnh, thį» hiį»n cĆ”c sį» liį»u vį» doanh thu, chi phĆ, lĆ£i lį» trong kį»³ ÄĘ°į»£c nhĆ quįŗ£n trį» quan tĆ¢m mĆ kįŗæ toĆ”n thĘ°į»ng xuyĆŖn phįŗ£i lįŗp Äį»nh kį»³ (tuįŗ§n, thĆ”ng, quĆ½, nÄm). Mį»t trong nhį»Æng nhiį»m vį»„ quan trį»ng nhįŗ„t cį»§a kįŗæ toĆ”n lĆ lįŗp bĆ”o cĆ”o kįŗæt quįŗ£ kinh doanh kį»p thį»i, chĆnh xĆ”c phį»„c vį»„ nhu cįŗ§u cį»§a nhĆ quįŗ£n trį».

BĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh hoĆ n hįŗ£o gį»m cĆ³ : Bįŗ£ng cĆ¢n Äį»i kįŗæ toĆ”n, BĆ”o cĆ”o kįŗæt quįŗ£ hoįŗ”t Äį»ng giįŗ£i trĆ kinh doanh ( thĘ°į»ng gį»i tįŗÆt lĆ BĆ”o cĆ”o kįŗæt quįŗ£ kinh doanh ), BĆ”o cĆ”o lĘ°u chuyį»n tiį»n tį», Thuyįŗæt minh bĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh. ÄĆ¢y lĆ nhį»Æng bĆ”o cĆ”o bįŗÆt buį»c phįŗ£i cĆ³ Äį» hoĆ n toĆ n cĆ³ thį» cung į»©ng thĆ“ng tin tį»ng lį»±c, vį»«a Äį»§, giĆŗp nhĆ Äįŗ§u tĘ° hoįŗ·c chį»§ Doanh nghiį»p chį»p lįŗ„y ÄĘ°į»£c thį»±c trįŗ”ng thį»±c tiį»

n cį»§a ÄĘ”n vį» chį»©c nÄng. BĆ”o cĆ”o kįŗæt quįŗ£ kinh doanh ÄĘ°į»£c cho lĆ BĆ”o cĆ”o dį»

lĆŖn nhįŗ„t, mįŗ„t Ćt thį»i hįŗ”n nhįŗ„t .

Vįŗy, cĆ”ch lįŗp BĆ”o cĆ”o kįŗæt quįŗ£ kinh doanh nhĘ° thįŗæ nĆ o? Nhį»Æng sai sĆ³t thĘ°į»ng gįŗ·p cį»§a ngĘ°į»i lĆ m kįŗæ toĆ”n khi lįŗp BĆ”o cĆ”o nĆ y lĆ gƬ? MISA AMIS vĆ bįŗ”n, chĆŗng ta cĆ¹ng nhau tƬm hiį»u vįŗ„n Äį» nĆ y.

Giį»i thiį»u chung vį» bĆ”o cĆ”o kįŗæt quįŗ£ hoįŗ”t Äį»ng kinh doanh

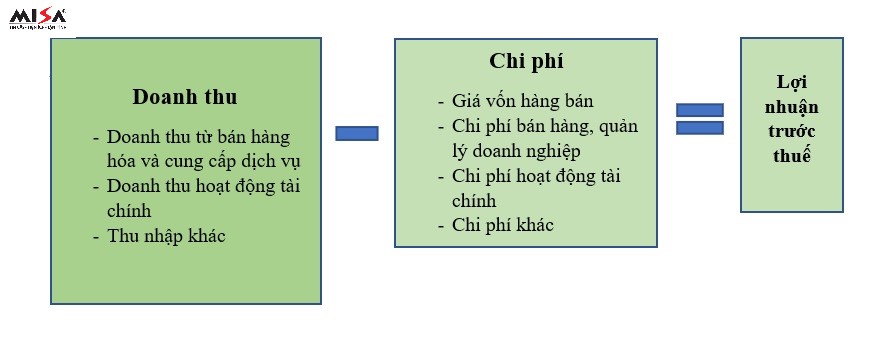

BĆ”o cĆ”o kįŗæt quįŗ£ kinh doanh phįŗ£n Ć”nh 1 sį» Ćt chį» tiĆŖu hįŗ§u hįŗæt lĆ Doanh thu, Chi tiĆŖu vĆ Lį»£i nhuįŗn cį»§a mį»t Doanh nghiį»p trong mį»t kį»³ bĆ”o cĆ”o ÄĘ°į»£c miĆŖu tįŗ£ nhĘ° hƬnh dĘ°į»i ÄĆ¢y :

TĆ¹y vĆ o quy mĆ“, Äiį»u kiį»n kĆØm theo thį»±c tiį»

n, nhu yįŗæu cį»§a nhĆ quįŗ£n trį» į» tį»«ng doanh nghiį»p mĆ Kįŗæ toĆ”n phįŗ£i lįŗp BĆ”o cĆ”o kįŗæt quįŗ£ kinh doanh theo kį»³ lĆ tuįŗ§n, thĆ”ng, quĆ½ nÄm khĆ”c nhau. Tuy nhiĆŖn, viį»c lįŗp vĆ nį»p BĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh trong ÄĆ³ cĆ³ BĆ”o cĆ”o kįŗæt quįŗ£ kinh doanh hĆ ng nÄm cho cĘ” quan thuįŗæ, cĘ” quan thį»ng kĆŖ, nhį»Æng cĘ” quan hį»Æu quan, ā¦ lĆ nhu yįŗæu bįŗÆt buį»c so vį»i tį»ng thį» nhį»Æng doanh nghiį»p tham gia vĆ o nį»n kinh tįŗæ tĆ i chĆnh .

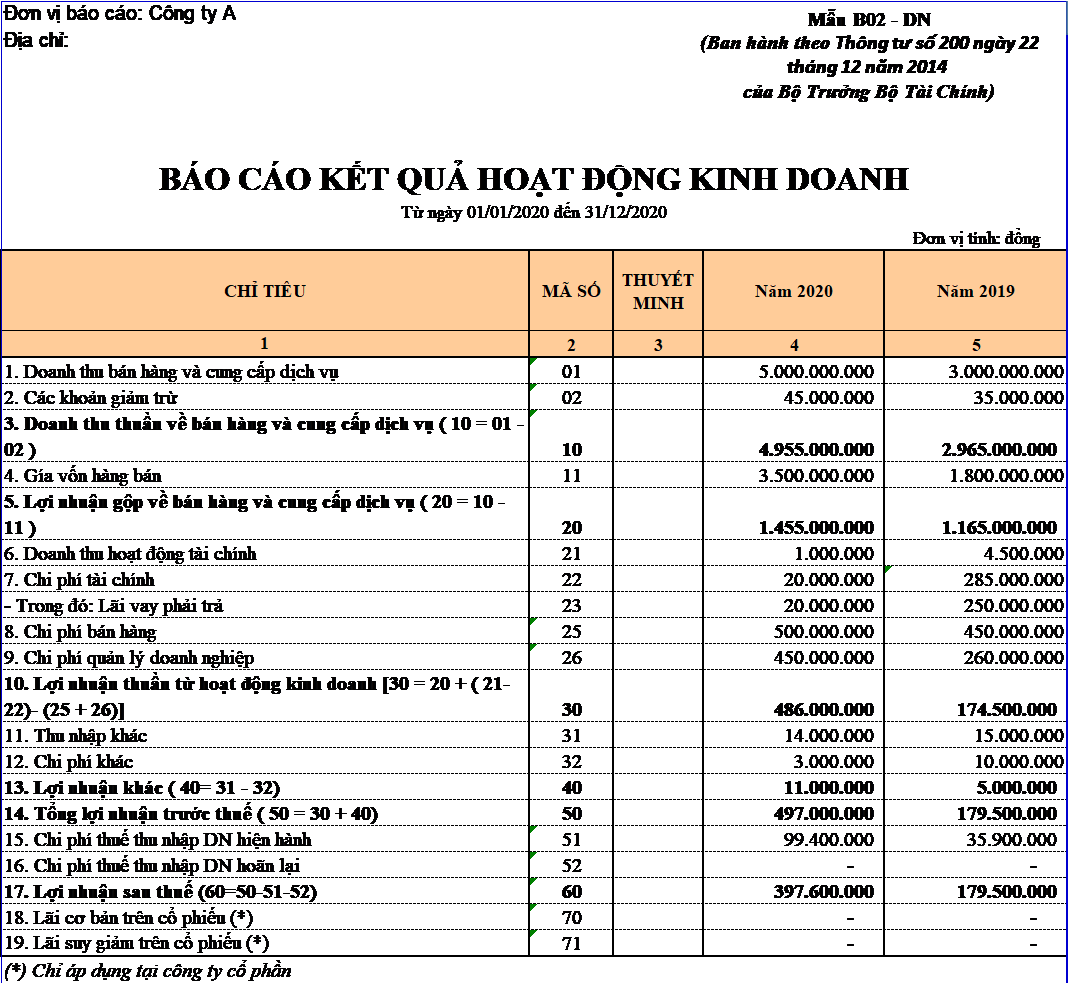

VĆ dį»„: Mį»t BĆ”o cĆ”o kįŗæt quįŗ£ kinh doanh (sį» liį»u giįŗ£ Äį»nh) ÄĘ°į»£c lįŗp theo ThĆ“ng tĘ° 200/2014/TT-BTC tį»« ngĆ y 01/01/2020 Äįŗæn ngĆ y 31/12/2020 nhĘ° sau:

BĆ i viįŗæt hĘ°į»ng dįŗ«n chi tiįŗæt cĆ”ch lįŗp BĆ”o cĆ”o kįŗæt quįŗ£ kinh doanh theo TT200/2014/TT-BTC:

NguyĆŖn tįŗÆc lįŗp vĆ trƬnh bĆ y BĆ”o cĆ”o kįŗæt quįŗ£ kinh doanhĀ

- CĆ”c khoįŗ£n mį»„c lį»ch giĆ”, thu nhįŗp, ngĆ¢n sĆ”ch phįŗ£i ÄĘ°į»£c trƬnh diį»

n theo nguyĆŖn tįŗÆc tĘ°Ę”ng thĆch vĆ bįŗ£o vį» nguyĆŖn tįŗÆc thįŗn trį»ng. CĆ”c khoįŗ£n lį»ch giĆ”, thu nhįŗp, ngĆ¢n sĆ”ch cį»§a nhį»Æng kį»³ trĘ°į»c cĆ³ sai sĆ³t lĆ m tĆ”c Äį»ng įŗ£nh hĘ°į»ng Äįŗæn kįŗæt quįŗ£ kinh doanh phįŗ£i ÄĘ°į»£c kiį»m soĆ”t vĆ Äiį»u chį»nh hį»i tį», khĆ“ng kiį»m soĆ”t vĆ Äiį»u chį»nh vĆ o kį»³ bĆ”o cĆ”o .

( * Äiį»u chį»nh hį»i tį» : LĆ viį»c kiį»m soĆ”t vĆ Äiį»u chį»nh nhį»Æng ghi nhįŗn, xĆ”c lįŗp giĆ” trį» vĆ trƬnh diį»

n nhį»Æng khoįŗ£n mį»„c cį»§a bĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh nhĘ° thį» nhį»Æng sai sĆ³t cį»§a kį»³ trĘ°į»c chĘ°a hį» xįŗ£y ra. Theo VAS29 ) .

- Khi lįŗp BĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh tį»ng hį»£p giį»Æa doanh nghiį»p vĆ nhį»Æng ÄĘ”n vį» chį»©c nÄng cįŗ„p dĘ°į»i khĆ“ng cĆ³ tĘ° cĆ”ch phĆ”p nhĆ¢n hįŗ”ch toĆ”n phį»„ thuį»c vĆ o, nhį»Æng khoįŗ£n lį»ch giĆ”, ngĆ¢n sĆ”ch, lĆ£i, lį» ÄĘ°į»£c coi lĆ chĘ°a thį»±c thi phĆ”t sinh tį»« nhį»Æng thanh toĆ”n giao dį»ch nį»i bį» Äį»u phįŗ£i ÄĘ°į»£c loįŗ”i trį»« .

CĘ” sį» sį» liį»u:

- BĆ”o cĆ”o kįŗæt quįŗ£ kinh doanh nÄm trĘ°į»c, quĆ½ nĆ y nÄm trĘ°į»c, quĆ½ trĘ°į»c, ā¦

- Sį» kįŗæ toĆ”n tį»ng hį»£p vĆ cį»„ thį» cį»§a nhį»Æng TĆ i khoįŗ£n loįŗ”i 5,6,7,8,9

- CĆ”c tĆ i liį»u tĘ°Ę”ng quan khĆ”c ā¦

Chi tiįŗæt cĆ”ch lįŗp BĆ”o cĆ”o kįŗæt quįŗ£ hoįŗ”t Äį»ng kinh doanh (Äiį»u 113, ThĆ“ng tĘ° 200/2014/TT-BTC)

|

CHį» TIĆU

|

MĆ Sį»

|

Nį»i dung

|

CĆ”ch lĆŖn dį»±a theo Äį»i į»©ng tĆ i khoįŗ£n

|

|

1

|

2

|

|

|

| 1. Doanh thu bĆ”n hĆ ng vĆ phĆ¢n phį»i dį»ch vį»„ |

01 |

Bao gį»m toĆ n bį» lį»ch giĆ” tį»« bĆ”n sįŗ£n phįŗ©m & hĆ ng hĆ³a, thĆ nh phįŗ©m, bįŗ„t Äį»ng sįŗ£n gĆ³p vį»n Äįŗ§u tĘ°, phĆ¢n phį»i dį»ch vį»„ vĆ lį»ch giĆ” khĆ”c trong nÄm bĆ”o cĆ”o cį»§a ÄĘ”n vį» |

LÅ©y kįŗæ phĆ”t sinh CĆ³ thĆ“ng tin tĆ i khoįŗ£n 511 Äį»i į»©ng vį»i Nį»£ TK 111, 112, 131, ā¦ |

| 2. CĆ”c khoįŗ£n giįŗ£m trį»« |

02 |

Trong quy trƬnh bĆ”n hĆ ng, phĆ”t sinh nhį»Æng sįŗ£n phįŗ©m & hĆ ng hĆ³a bį» trįŗ£ lįŗ”i, hoįŗ·c giįŗ£m giĆ” hĆ ng bĆ”n, hĆ ng bĆ”n bį» trįŗ£ lįŗ”i trong kį»³ dįŗ«n Äįŗæn giįŗ£m lį»ch giĆ” . |

LÅ©y kįŗæ phĆ”t sinh Nį»£ thĆ“ng tin tĆ i khoįŗ£n 511 Äį»i į»©ng vį»i CĆ³ thĆ“ng tin tĆ i khoįŗ£n 521 |

|

3. Doanh thu thuįŗ§n vį» bĆ”n hĆ ng vĆ cung cįŗ„p dį»ch vį»„ ( 10 = 01 ā 02 )

|

10

|

Ā LĆ chĆŖnh lį»ch giį»Æa Doanh thu bĆ”n hĆ ng vĆ cung cįŗ„p dį»ch vį»„ vį»i khoįŗ£n giįŗ£m trį»« doanh thu

|

Tį»ng giĆ” trį» kįŗæt chuyį»n Nį»£ tĆ i khoįŗ£n 511 Äį»i į»©ng CĆ³ tĆ i khoįŗ£n 911 cuį»i kį»³

|

| 4. GiĆ” vį»n hĆ ng bĆ”n |

11 |

LĆ nhį»Æng loįŗ”i ngĆ¢n sĆ”ch cįŗ„u thĆ nh nĆŖn loįŗ”i sįŗ£n phįŗ©m nhĘ° : ngĆ¢n sĆ”ch nhĆ¢n cĆ“ng, ngĆ¢n sĆ”ch nguyĆŖn vįŗt liį»u, ngĆ¢n sĆ”ch khįŗ„u hao, nhį»Æng ngĆ¢n sĆ”ch khĆ”c ā¦ |

Tį»ng giĆ” trį» kįŗæt chuyį»n Nį»£ thĆ“ng tin tĆ i khoįŗ£n 911 Äį»i į»©ng CĆ³ thĆ“ng tin tĆ i khoįŗ£n 632 cuį»i kį»³ |

|

5. Lį»£i nhuįŗn gį»p vį» bĆ”n hĆ ng vĆ cung cįŗ„p dį»ch vį»„ ( 20 = 10 ā 11 )

|

20

|

Ā LĆ chĆŖnh lį»ch giį»Æa Doanh thu thuįŗ§n vį» bĆ”n hĆ ng vĆ cung cįŗ„p dį»ch vį»„ vį»i GiĆ” vį»n hĆ ng bĆ”n

|

Ā

|

| 6. Doanh thu hoįŗ”t Äį»ng giįŗ£i trĆ kinh tįŗæ tĆ i chĆnh |

21 |

Doanh thu tį»« viį»c thu tiį»n lĆ£i cho vay, lĆ£i tiį»n gį»i, cį» tį»©c, doanh thu ÄĘ°į»£c chia, ā¦ |

Tį»ng giĆ” trį» kįŗæt chuyį»n Nį»£ thĆ“ng tin tĆ i khoįŗ£n 515 Äį»i į»©ng CĆ³ thĆ“ng tin tĆ i khoįŗ£n 911 cuį»i kį»³ |

| 7. NgĆ¢n sĆ”ch chi tiĆŖu kinh tįŗæ tĆ i chĆnh |

22 |

giĆ” thĆ nh phĆ”t sinh nhĘ° lĆ£i vay phįŗ£i trįŗ£, lĆ£i mua hĆ ng trįŗ£ chįŗm, lį» bĆ”n ngoįŗ”i tį», ā¦ |

Tį»ng giĆ” trį» kįŗæt chuyį»n Nį»£ thĆ“ng tin tĆ i khoįŗ£n 911 Äį»i į»©ng CĆ³ thĆ“ng tin tĆ i khoįŗ£n 635 cuį»i kį»³ |

| ā Trong ÄĆ³ : LĆ£i vay phįŗ£i trįŗ£ |

23 |

|

|

| 8. NgĆ¢n sĆ”ch chi tiĆŖu bĆ”n hĆ ng |

25 |

LĆ hĆ ng loįŗ”t ngĆ¢n sĆ”ch tĘ°Ę”ng quan Äįŗæn quy trƬnh bĆ”n hĆ ng : nhĘ° ngĆ¢n sĆ”ch marketing, ngĆ¢n sĆ”ch luĆ¢n chuyį»n, dį»Æ gƬn vĆ bįŗ£o vį», ÄĆ³ng gĆ³i, ā¦ |

Tį»ng giĆ” trį» kįŗæt chuyį»n Nį»£ thĆ“ng tin tĆ i khoįŗ£n 911 Äį»i į»©ng CĆ³ thĆ“ng tin tĆ i khoįŗ£n 641 cuį»i kį»³ |

| 9. giĆ” thĆ nh quįŗ£n trį» doanh nghiį»p |

26 |

LĆ hĆ ng loįŗ”t nhį»Æng ngĆ¢n sĆ”ch Giao hĆ ng hoįŗ”t Äį»ng giįŗ£i trĆ quįŗ£n trį» cį»§a doanh nghiį»p : nhĘ° ngĆ¢n sĆ”ch khįŗ„u hao, ngĆ¢n sĆ”ch cĆ“ng cį»„ dį»„ng cį»„, ngĆ¢n sĆ”ch tiį»n lĘ°Ę”ng nhĆ¢n viĆŖn cįŗ„p dĘ°į»i quįŗ£n trį», nhį»Æng loįŗ”i ngĆ¢n sĆ”ch bįŗ±ng tiį»n khĆ”c, ā¦ |

Tį»ng giĆ” trį» kįŗæt chuyį»n Nį»£ thĆ“ng tin tĆ i khoįŗ£n 911 Äį»i į»©ng CĆ³ thĆ“ng tin tĆ i khoįŗ£n 642 cuį»i kį»³ |

|

10. Lį»£i nhuįŗn thuįŗ§n tį»« hoįŗ”t Äį»ng kinh doanh [30 = 20 + ( 21- 22)- (25 + 26)]

|

30

|

Ā LĆ kįŗæt quįŗ£ hoįŗ”t Äį»ng kinh doanh cį»§a Doanh nghiį»p mĆ khĆ“ng bao gį»m lį»£i nhuįŗn khĆ”c

|

|

| 11. Thu nhįŗp khĆ”c |

31 |

LĆ nhį»Æng khoįŗ£n thu nhįŗp thu ÄĘ°į»£c khĆ“ng tį»« hoįŗ”t Äį»ng giįŗ£i trĆ sįŗ£n xuįŗ„t, kinh doanh cį»§a ÄĘ”n vį» nhĘ° lĆ£i tį»« thanh lĆ½ tĆ i sįŗ£n cį» Äį»nh vĆ thįŗÆt chįŗ·t, chĆŖnh lį»ch lĆ£i do nhƬn nhįŗn lįŗ”i giĆ” trį» vįŗt tĘ°, sįŗ£n phįŗ©m & hĆ ng hĆ³a, ā¦ |

Tį»ng giĆ” trį» kįŗæt chuyį»n Nį»£ thĆ“ng tin tĆ i khoįŗ£n 711 Äį»i į»©ng CĆ³ thĆ“ng tin tĆ i khoįŗ£n 911 cuį»i kį»³ |

| 12. Chi tiĆŖu khĆ”c |

32 |

LĆ nhį»Æng khoįŗ£n ngĆ¢n sĆ”ch khĆ“ng Giao hĆ ng hoįŗ”t Äį»ng giįŗ£i trĆ sįŗ£n xuįŗ„t, kinh doanh cį»§a ÄĘ”n vį» nhĘ° lį» tį»« thanh lĆ½ tĆ i sįŗ£n cį» Äį»nh vĆ thįŗÆt chįŗ·t, lį» do nhƬn nhįŗn lįŗ”i giĆ” trį» vįŗt tĘ°, sįŗ£n phįŗ©m & hĆ ng hĆ³a, ā¦ |

Tį»ng giĆ” trį» kįŗæt chuyį»n Nį»£ thĆ“ng tin tĆ i khoįŗ£n 911 Äį»i į»©ng CĆ³ thĆ“ng tin tĆ i khoįŗ£n 811 cuį»i kį»³ |

|

13. Lį»£i nhuįŗn khĆ”c ( 40= 31 ā 32)

|

40

|

Ā LĆ chĆŖnh lį»ch giį»Æa thu nhįŗp khĆ”c vĆ chi phĆ khĆ”c

|

|

|

14. Tį»ng lį»£i nhuįŗn trĘ°į»c thuįŗæ ( 50 = 30 + 40)

|

50

|

Ā LĆ tį»ng lį»£i nhuįŗn thuįŗ§n tį»« hoįŗ”t Äį»ng sįŗ£n xuįŗ„t, kinh doanh vĆ lį»£i nhuįŗn khĆ”c

|

|

| 15. giĆ” thĆ nh thuįŗæ thu nhįŗp Doanh Nghiį»p hiį»n hĆ nh |

51 |

LĆ ngĆ¢n sĆ”ch thuįŗæ TNDN hiį»n hĆ nh phĆ”t sinh trong nÄm bĆ”o cĆ”o |

Tį»ng giĆ” trį» kįŗæt chuyį»n Nį»£ thĆ“ng tin tĆ i khoįŗ£n 911 Äį»i į»©ng CĆ³ thĆ“ng tin tĆ i khoįŗ£n 8211 cuį»i kį»³ hoįŗ·c ÄĘ°į»£c ghi Ć¢m nįŗæu Nį»£ thĆ“ng tin tĆ i khoįŗ£n 8211 Äį»i į»©ng CĆ³ thĆ“ng tin tĆ i khoįŗ£n 911 |

| 16. giĆ” thĆ nh thuįŗæ thu nhįŗp Doanh Nghiį»p hoĆ£n lįŗ”i |

52 |

LĆ sį» chĆŖnh lį»ch giį»Æa thuįŗæ thu nhįŗp hoĆ£n lįŗ”i phįŗ£i trįŗ£ phĆ”t sinh trong nÄm lį»n hĘ”n thuįŗæ thu nhįŗp hoĆ£n lįŗ”i phįŗ£i trįŗ£ ÄĘ°į»£c hoĆ n nhįŗp trong nÄm |

Tį»ng giĆ” trį» kįŗæt chuyį»n Nį»£ thĆ“ng tin tĆ i khoįŗ£n 911 Äį»i į»©ng CĆ³ thĆ“ng tin tĆ i khoįŗ£n 8212, hoįŗ·c ÄĘ°į»£c ghi Ć¢m nįŗæu Nį»£ thĆ“ng tin tĆ i khoįŗ£n 8212 Äį»i į»©ng CĆ³ thĆ“ng tin tĆ i khoįŗ£n 911 |

|

17. Lį»£i nhuįŗn sau thuįŗæ (60=50-51-52)

|

60

|

LĆ kįŗæt quįŗ£ cį»§a tį»ng lį»£i nhuįŗn trĘ°į»c thuįŗæ trį»« Äi chi phĆ thuįŗæ TNDN

|

Ā

|

|

18. LĆ£i cĘ” bįŗ£n trĆŖn cį» phiįŗæu (*)

|

70

|

|

|

|

19. LĆ£i suy giįŗ£m trĆŖn cį» phiįŗæu (*)

|

71

|

|

|

(*) Chį» Ć”p dį»„ng tįŗ”i cĆ“ng ty cį» phįŗ§n

Doanh thu bĆ”n hĆ ng vĆ cung cįŗ„p dį»ch vį»„ (MĆ£ sį» 01)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh tį»ng doanh thu bĆ”n sįŗ£n phįŗ©m & hĆ ng hĆ³a, thĆ nh phįŗ©m, bįŗ„t Äį»ng sįŗ£n gĆ³p vį»n Äįŗ§u tĘ°, lį»ch giĆ” cung į»©ng dį»ch vį»„ vĆ lį»ch giĆ” khĆ”c trong nÄm bĆ”o cĆ”o cį»§a doanh nghiį»p. Sį» liį»u Äį» ghi vĆ o chį» tiĆŖu nĆ y lĆ luį»¹ kįŗæ sį» phĆ”t sinh bĆŖn CĆ³ cį»§a TĆ i khoįŗ£n 511 ā Doanh thu bĆ”n hĆ ng vĆ phĆ¢n phį»i dį»ch vį»„ ā trong kį»³ bĆ”o cĆ”o .

LĘ°u Ć½: Khi ÄĘ”n vį» cįŗ„p trĆŖn lįŗp bĆ”o cĆ”o tį»ng hį»£p vį»i cĆ”c ÄĘ”n vį» cįŗ„p dĘ°į»i khĆ“ng cĆ³ tĘ° cĆ”ch phĆ”p nhĆ¢n, cĆ”c khoįŗ£n doanh thu bĆ”n hĆ ng vĆ cung cįŗ„p dį»ch vį»„ phĆ”t sinh tį»« cĆ”c giao dį»ch nį»i bį» Äį»u phįŗ£i loįŗ”i trį»«.

Chį» tiĆŖu nĆ y khĆ“ng gį»m cĆ³ nhį»Æng loįŗ”i thuįŗæ giĆ”n thu, nhĘ° thuįŗæ GTGT ( kį» cįŗ£ thuįŗæ GTGT nį»p theo chiĆŖu thį»©c trį»±c tiįŗæp ), thuįŗæ tiĆŖu thį»„ Äįŗ·c biį»t quan trį»ng, thuįŗæ xuįŗ„t khįŗ©u, thuįŗæ bįŗ£o vį» thiĆŖn nhiĆŖn vĆ mĆ“i trĘ°į»ng vĆ nhį»Æng loįŗ”i thuįŗæ, phĆ giĆ”n thu khĆ”c .

CĆ”c khoįŗ£n giįŗ£m trį»« doanh thu (MĆ£ sį» 02)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh tį»ng hį»£p nhį»Æng khoįŗ£n ÄĘ°į»£c ghi giįŗ£m trį»« vĆ o tį»ng doanh thu trong nÄm, gį»m cĆ³ : CĆ”c khoįŗ£n chiįŗæt khįŗ„u thĘ°Ę”ng mįŗ”i, giįŗ£m giĆ” hĆ ng bĆ”n, hĆ ng bĆ”n bį» trįŗ£ lįŗ”i trong kį»³ bĆ”o cĆ”o. Sį» liį»u Äį» ghi vĆ o chį» tiĆŖu nĆ y lĆ luį»¹ kįŗæ sį» phĆ”t sinh bĆŖn Nį»£ TK 511 ā Doanh thu bĆ”n hĆ ng vĆ phĆ¢n phį»i dį»ch vį»„ ā Äį»i į»©ng vį»i bĆŖn CĆ³ nhį»Æng TK 521 ā CĆ”c khoįŗ£n giįŗ£m trį»« lį»ch giĆ” ā trong kį»³ bĆ”o cĆ”o .

LĘ°u Ć½: Chį» tiĆŖu nĆ y khĆ“ng bao gį»m cĆ”c khoįŗ£n thuįŗæ giĆ”n thu, phĆ mĆ doanh nghiį»p khĆ“ng ÄĘ°į»£c hĘ°į»ng phįŗ£i nį»p NSNN (ÄĘ°į»£c kįŗæ toĆ”n ghi giįŗ£m doanh thu trĆŖn sį» kįŗæ toĆ”n TK 511) do cĆ”c khoįŗ£n nĆ y vį» bįŗ£n chįŗ„t lĆ cĆ”c khoįŗ£n thu hį» NhĆ nĘ°į»c, khĆ“ng nįŗ±m trong cĘ” cįŗ„u doanh thu vĆ khĆ“ng ÄĘ°į»£c coi lĆ khoįŗ£n giįŗ£m trį»« doanh thu nįŗ±m trong cĘ” cįŗ„u doanh thu vĆ khĆ“ng ÄĘ°į»£c coi lĆ khoįŗ£n giįŗ£m trį»« doanh thu.

Doanh thu thuįŗ§n vį» bĆ”n hĆ ng vĆ cung cįŗ„p dį»ch vį»„ (MĆ£ sį» 10)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh sį» lį»ch giĆ” bĆ”n sįŗ£n phįŗ©m & hĆ ng hĆ³a, thĆ nh phįŗ©m, BÄS NhĆ Äįŗ„t gĆ³p vį»n Äįŗ§u tĘ°, lį»ch giĆ” cung į»©ng dį»ch vį»„ vĆ lį»ch giĆ” khĆ”c ÄĆ£ trį»« nhį»Æng khoįŗ£n giįŗ£m trį»« ( chiįŗæt khįŗ„u thĘ°Ę”ng mįŗ”i, giįŗ£m giĆ” hĆ ng bĆ”n, hĆ ng bĆ”n bį» trįŗ£ lįŗ”i ) trong kį»³ bĆ”o cĆ”o, lĆ m Äį»a thįŗæ cÄn cį»© cho bĆ”o cĆ”o kįŗæt quįŗ£ hoįŗ”t Äį»ng giįŗ£i trĆ kinh doanh cį»§a doanh nghiį»p. MĆ£ sį» 10 = MĆ£ sį» 01 ā MĆ£ sį» 02 .

GiĆ” vį»n hĆ ng bĆ”n (MĆ£ sį» 11)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh tį»ng giĆ” vį»n cį»§a sįŗ£n phįŗ©m & hĆ ng hĆ³a, Bįŗ„t Äį»ng Sįŗ£n NhĆ Äįŗ„t gĆ³p vį»n Äįŗ§u tĘ°, giĆ” tiį»n sįŗ£n xuįŗ„t cį»§a thĆ nh phįŗ©m ÄĆ£ bĆ”n, ngĆ¢n sĆ”ch trį»±c tiįŗæp cį»§a khį»i lĘ°į»£ng dį»ch vį»„ triį»n khai xong ÄĆ£ cung į»©ng, ngĆ¢n sĆ”ch khĆ”c ÄĘ°į»£c tĆnh vĆ o giĆ” vį»n hoįŗ·c ghi giįŗ£m giĆ” vį»n hĆ ng bĆ”n trong kį»³ bĆ”o cĆ”o. Sį» liį»u Äį» ghi vĆ o chį» tiĆŖu nĆ y lĆ luį»¹ kįŗæ sį» phĆ”t sinh bĆŖn CĆ³ cį»§a TĆ i khoįŗ£n 632 ā GiĆ” vį»n hĆ ng bĆ”n ā ā trong kį»³ bĆ”o cĆ”o Äį»i į»©ng bĆŖn Nį»£ cį»§a TĆ i khoįŗ£n 911 ā XĆ”c Äį»nh kįŗæt quįŗ£ kinh doanh ā .

LĘ°u Ć½: Khi ÄĘ”n vį» cįŗ„p trĆŖn lįŗp bĆ”o cĆ”o tį»ng hį»£p vį»i cĆ”c ÄĘ”n vį» cįŗ„p dĘ°į»i khĆ“ng cĆ³ tĘ° cĆ”ch phĆ”p nhĆ¢n, cĆ”c khoįŗ£n giĆ” vį»n hĆ ng bĆ”n phĆ”t sinh tį»« cĆ”c giao dį»ch nį»i bį» Äį»u phįŗ£i loįŗ”i trį»«.

Lį»£i nhuįŗn gį»p vį» bĆ”n hĆ ng vĆ cung cįŗ„p dį»ch vį»„ (MĆ£ sį» 20)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh sį» chĆŖnh lį»ch giį»Æa lį»ch giĆ” thuįŗ§n vį» bĆ”n hĆ ng hoĆ”, thĆ nh phįŗ©m, BÄS NhĆ Äįŗ„t gĆ³p vį»n Äįŗ§u tĘ° vĆ phĆ¢n phį»i dį»ch vį»„ vį»i giĆ” vį»n hĆ ng bĆ”n phĆ”t sinh trong kį»³ bĆ”o cĆ”o. MĆ£ sį» 20 = MĆ£ sį» 10 ā MĆ£ sį» 11 .

Doanh thu hoįŗ”t Äį»ng tĆ i chĆnh (MĆ£ sį» 21)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh lį»ch giĆ” hoįŗ”t Äį»ng giįŗ£i trĆ kinh tįŗæ tĆ i chĆnh thuįŗ§n phĆ”t sinh trong kį»³ bĆ”o cĆ”o cį»§a doanh nghiį»p, sį» liį»u Äį» ghi vĆ o chį» tiĆŖu nĆ y lĆ lÅ©y kįŗæ sį» phĆ”t sinh bĆŖn Nį»£ cį»§a TĆ i khoįŗ£n 515 ā Doanh thu hoįŗ”t Äį»ng giįŗ£i trĆ kinh tįŗæ tĆ i chĆnh ā Äį»i į»©ng vį»i bĆŖn CĆ³ TK 911 ā XĆ”c Äį»nh kįŗæt quįŗ£ kinh doanh ā trong kį»³ bĆ”o cĆ”o .

LĘ°u Ć½: Khi ÄĘ”n vį» cįŗ„p trĆŖn lįŗp bĆ”o cĆ”o tį»ng hį»£p vį»i cĆ”c ÄĘ”n vį» cįŗ„p dĘ°į»i khĆ“ng cĆ³ tĘ° cĆ”ch phĆ”p nhĆ¢n, cĆ”c khoįŗ£n doanh thu hoįŗ”t Äį»ng tĆ i chĆnh phĆ”t sinh tį»« cĆ”c giao dį»ch nį»i bį» Äį»u phįŗ£i loįŗ”i trį»«.

Chi phĆ tĆ i chĆnh (MĆ£ sį» 22)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh tį»ng ngĆ¢n sĆ”ch kinh tįŗæ tĆ i chĆnh, gį»m tiį»n lĆ£i vay phįŗ£i trįŗ£, ngĆ¢n sĆ”ch bįŗ£n quyį»n, ngĆ¢n sĆ”ch hoįŗ”t Äį»ng giįŗ£i trĆ liĆŖn kįŗæt kinh doanh, ā¦ phĆ”t sinh trong kį»³ bĆ”o cĆ”o cį»§a doanh nghiį»p, sį» liį»u Äį» ghi vĆ o chį» tiĆŖu nĆ y lĆ luį»¹ kįŗæ sį» phĆ”t sinh bĆŖn CĆ³ TK 635 ā NgĆ¢n sĆ”ch chi tiĆŖu kinh tįŗæ tĆ i chĆnh ā Äį»i į»©ng vį»i bĆŖn Nį»£ TK 911 ā XĆ”c Äį»nh kįŗæt quįŗ£ kinh doanh ā trong kį»³ bĆ”o cĆ”o .

LĘ°u Ć½: Khi ÄĘ”n vį» cįŗ„p trĆŖn lįŗp bĆ”o cĆ”o tį»ng hį»£p vį»i cĆ”c ÄĘ”n vį» cįŗ„p dĘ°į»i khĆ“ng cĆ³ tĘ° cĆ”ch phĆ”p nhĆ¢n, cĆ”c khoįŗ£n chi phĆ tĆ i chĆnh phĆ”t sinh tį»« cĆ”c giao dį»ch nį»i bį» Äį»u phįŗ£i loįŗ”i trį»«.

Chi phĆ lĆ£i vay (MĆ£ sį» 23)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh chi phĆ lĆ£i vay phįŗ£i trįŗ£ ÄĘ°į»£c tĆnh vĆ o chi phĆ tĆ i chĆnh trong kį»³ bĆ”o cĆ”o. Sį» liį»u Äį» ghi vĆ o chį» tiĆŖu nĆ y ÄĘ°į»£c cÄn cį»© vĆ o sį» kįŗæ toĆ”n chi tiįŗæt TĆ i khoįŗ£n 635, phįŗ§n chi phĆ lĆ£i vay trong kį»³.Ā

Chi phĆ bĆ”n hĆ ng (MĆ£ sį» 25)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh tį»ng ngĆ¢n sĆ”ch bĆ”n sįŗ£n phįŗ©m & hĆ ng hĆ³a, thĆ nh phįŗ©m ÄĆ£ bĆ”n, dį»ch vį»„ ÄĆ£ cung į»©ng phĆ”t sinh trong kį»³ bĆ”o cĆ”o. Sį» liį»u Äį» ghi vĆ o chį» tiĆŖu nĆ y lĆ tį»ng sį» sį» phĆ”t sinh bĆŖn CĆ³ cį»§a TĆ i khoįŗ£n 641 ā NgĆ¢n sĆ”ch chi tiĆŖu bĆ”n hĆ ng ā, Äį»i į»©ng vį»i bĆŖn Nį»£ cį»§a TĆ i khoįŗ£n 911 ā XĆ”c Äį»nh kįŗæt quįŗ£ kinh doanh ā trong kį»³ bĆ”o cĆ”o .

Chi phĆ quįŗ£n lĆ½ doanh nghiį»p (MĆ£ sį» 26)

ā Chį» tiĆŖu nĆ y phįŗ£n Ć”nh tį»ng ngĆ¢n sĆ”ch quįŗ£n trį» doanh nghiį»p phĆ”t sinh trong kį»³ bĆ”o cĆ”o. Sį» liį»u Äįŗæ ghi vĆ o chį» tiĆŖu nĆ y lĆ tį»ng sį» sį» phĆ”t sinh bĆŖn CĆ³ cį»§a TĆ i khoįŗ£n 642 ā NgĆ¢n sĆ”ch chi tiĆŖu quįŗ£n trį» doanh nghiį»p ā, Äį»i į»©ng vį»i bĆŖn Nį»£ cį»§a TĆ i khoįŗ£n 911 ā XĆ”c Äį»nh kįŗæt quįŗ£ kinh doanh ā trong kį»³ bĆ”o cĆ”o .

Lį»£i nhuįŗn thuįŗ§n tį»« hoįŗ”t Äį»ng kinh doanh (MĆ£ sį» 30)

ā Chį» tiĆŖu nĆ y phįŗ£n Ć”nh kįŗæt quįŗ£ hoįŗ”t Äį»ng giįŗ£i trĆ kinh doanh cį»§a doanh nghiį»p trong kį»³ bĆ”o cĆ”o. Chį» tiĆŖu nĆ y ÄĘ°į»£c Äo lĘ°į»ng vĆ thį»ng kĆŖ trĆŖn cĘ” sį» doanh thu gį»p vį» bĆ”n hĆ ng vĆ cung į»©ng dį»ch vį»„ cį»ng ( + ) Doanh thu hoįŗ”t Äį»ng giįŗ£i trĆ kinh tįŗæ tĆ i chĆnh trį»« ( – ) giĆ” thĆ nh kinh tįŗæ tĆ i chĆnh, ngĆ¢n sĆ”ch bĆ”n hĆ ng vĆ ngĆ¢n sĆ”ch quįŗ£n trį» doanh nghiį»p phĆ”t sinh trong kį»³ bĆ”o cĆ”o. MĆ£ sį» 30 = MĆ£ sį» 20 + ( MĆ£ sį» 21 ā MĆ£ sį» 22 ) ā MĆ£ sį» 25 ā MĆ£ sį» 26 .

Thu nhįŗp khĆ”c (MĆ£ sį» 31)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh nhį»Æng khoįŗ£n thu nhįŗp khĆ”c, phĆ”t sinh trong kį»³ bĆ”o cĆ”o. Sį» liį»u Äį» ghi vĆ o chį» tiĆŖu nĆ y ÄĘ°į»£c Äį»a thįŗæ cÄn cį»© vĆ o tį»ng sį» phĆ”t sinh bĆŖn Nį»£ cį»§a TĆ i khoįŗ£n 711 ā Thu nhįŗp khĆ”c ā Äį»i į»©ng vį»i bĆŖn CĆ³ cį»§a TĆ i khoįŗ£n 911 ā XĆ”c Äį»nh kįŗæt quįŗ£ kinh doanh ā trong kį»³ bĆ”o cĆ”o .

LĘ°u Ć½: RiĆŖng Äį»i vį»i giao dį»ch thanh lĆ½, nhĘ°į»£ng bĆ”n TSCÄ, BÄSÄT, thƬ sį» liį»u Äį» ghi vĆ o chį» tiĆŖu nĆ y lĆ phįŗ§n chĆŖnh lį»ch giį»Æa khoįŗ£n thu tį»« viį»c thanh lĆ½, nhĘ°į»£ng bĆ”n TSCÄ, BÄSÄT cao hĘ”n giĆ” trį» cĆ²n lįŗ”i cį»§a TSCÄ, BÄSÄT vĆ chi phĆ thanh lĆ½.

ā Khi ÄĘ”n vį» cįŗ„p trĆŖn lįŗp bĆ”o cĆ”o tį»ng hį»£p vį»i cĆ”c ÄĘ”n vį» cįŗ„p dĘ°į»i khĆ“ng cĆ³ tĘ° cĆ”ch phĆ”p nhĆ¢n, cĆ”c khoįŗ£n thu nhįŗp khĆ”c phĆ”t sinh tį»« cĆ”c giao dį»ch nį»i bį» Äį»u phįŗ£i loįŗ”i trį»«.

Chi phĆ khĆ”c (MĆ£ sį» 32)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh tį»ng nhį»Æng khoįŗ£n ngĆ¢n sĆ”ch khĆ”c phĆ”t sinh trong kį»³ bĆ”o cĆ”o. Sį» liį»u Äį» ghi vĆ o chį» tiĆŖu nĆ y ÄĘ°į»£c Äį»a thįŗæ cÄn cį»© vĆ o tį»ng sį» phĆ”t sinh bĆŖn CĆ³ cį»§a TĆ i khoįŗ£n 811 ā Chi tiĆŖu khĆ”c ā Äį»i į»©ng vį»i bĆŖn Nį»£ cį»§a TĆ i khoįŗ£n 911 ā XĆ”c Äį»nh kįŗæt quįŗ£ kinh doanh ā trong kį»³ bĆ”o cĆ”o .

LĘ°u Ć½: RiĆŖng Äį»i vį»i giao dį»ch thanh lĆ½, nhĘ°į»£ng bĆ”n TSCÄ, BÄSÄT, thƬ sį» liį»u Äį» ghi vĆ o chį» tiĆŖu nĆ y lĆ phįŗ§n chĆŖnh lį»ch giį»Æa khoįŗ£n thu tį»« viį»c thanh lĆ½, nhĘ°į»£ng bĆ”n TSCÄ, BÄSÄT nhį» hĘ”n giĆ” trį» cĆ²n lįŗ”i cį»§a TSCÄ, BÄSÄT vĆ chi phĆ thanh lĆ½.

ā Khi ÄĘ”n vį» cįŗ„p trĆŖn lįŗp bĆ”o cĆ”o tį»ng hį»£p vį»i cĆ”c ÄĘ”n vį» cįŗ„p dĘ°į»i khĆ“ng cĆ³ tĘ° cĆ”ch phĆ”p nhĆ¢n, cĆ”c khoįŗ£n chi phĆ khĆ”c phĆ”t sinh tį»« cĆ”c giao dį»ch nį»i bį» Äį»u phįŗ£i loįŗ”i trį»«.

Lį»£i nhuįŗn khĆ”c (MĆ£ sį» 40)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh sį» chĆŖnh lį»ch giį»Æa thu nhįŗp khĆ”c ( sau khi ÄĆ£ trį»« thuįŗæ GTGT phįŗ£i nį»p tĆnh theo chiĆŖu thį»©c trį»±c tiįŗæp ) vį»i ngĆ¢n sĆ”ch khĆ”c phĆ”t sinh trong kį»³ bĆ”o cĆ”o. MĆ£ sį» 40 = MĆ£ sį» 31 ā MĆ£ sį» 32 .

Tį»ng lį»£i nhuįŗn kįŗæ toĆ”n trĘ°į»c thuįŗæ (MĆ£ sį» 50)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh tį»ng sį» doanh thu kįŗæ toĆ”n triį»n khai trong nÄm bĆ”o cĆ”o cį»§a doanh nghiį»p trĘ°į»c khi trį»« ngĆ¢n sĆ”ch thuįŗæ thu nhįŗp doanh nghiį»p tį»« hoįŗ”t Äį»ng giįŗ£i trĆ kinh doanh, hoįŗ”t Äį»ng giįŗ£i trĆ khĆ”c phĆ”t sinh trong kį»³ bĆ”o cĆ”o. MĆ£ sį» 50 = MĆ£ sį» 30 + MĆ£ sį» 40 .

Chi phĆ thuįŗæ thu nhįŗp doanh nghiį»p hiį»n hĆ nh (MĆ£ sį» 51)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh ngĆ¢n sĆ”ch thuįŗæ thu nhįŗp doanh nghiį»p hiį»n hĆ nh phĆ”t sinh trong nÄm bĆ”o cĆ”o. Sį» liį»u Äį» ghi vĆ o chį» tiĆŖu nĆ y ÄĘ°į»£c Äį»a thįŗæ cÄn cį»© vĆ o tį»ng sį» phĆ”t sinh bĆŖn CĆ³ TĆ i khoįŗ£n 8211 ā giĆ” thĆ nh thuįŗæ thu nhįŗp doanh nghiį»p hiį»n hĆ nh ā Äį»i į»©ng vį»i bĆŖn Nį»£ TK 911 ā XĆ”c Äį»nh kįŗæt quįŗ£ kinh doanh ā trĆŖn sį» kįŗæ toĆ”n chi tiįŗæt cį»„ thį» TK 8211, hoįŗ·c Äį»a thįŗæ cÄn cį»© vĆ o sį» phĆ”t sinh bĆŖn Nį»£ TK 8211 Äį»i į»©ng vį»i bĆŖn CĆ³ TK 911 trong kį»³ bĆ”o cĆ”o, ( trĘ°į»ng hį»£p nĆ y sį» liį»u ÄĘ°į»£c ghi vĆ o chį» tiĆŖu nĆ y bįŗ±ng sį» Ć¢m dĘ°į»i hƬnh thį»©c ghi trong ngoįŗ·c ÄĘ”n ( ā¦ ) trĆŖn sį» kįŗæ toĆ”n chi tiįŗæt cį»„ thį» TK 8211 ) .

Chi phĆ thuįŗæ thu nhįŗp doanh nghiį»p hoĆ£n lįŗ”i (MĆ£ sį» 52)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh ngĆ¢n sĆ”ch thuįŗæ thu nhįŗp doanh nghiį»p hoĆ£n lįŗ”i hoįŗ·c thu nhįŗp thuįŗæ thu nhįŗp hoĆ£n lįŗ”i phĆ”t sinh trong nÄm bĆ”o cĆ”o. Sį» liį»u Äįŗæ ghi vĆ o chį» tiĆŖu nĆ y ÄĘ°į»£c Äį»a thįŗæ cÄn cį»© vĆ o tį»ng sį» phĆ”t sinh bĆŖn CĆ³ TĆ i khoįŗ£n 8212 ā NgĆ¢n sĆ”ch chi tiĆŖu thuįŗæ thu nhįŗp doanh nghiį»p hoĆ£n lįŗ”i ā Äį»i į»©ng vį»i bĆŖn Nį»£ TK 911 ā XĆ”c Äį»nh kįŗæt quįŗ£ kinh doanh ā trĆŖn sį» kįŗæ toĆ”n cį»„ thį» TK 8212, hoįŗ·c Äį»a thįŗæ cÄn cį»© vĆ o sį» phĆ”t sinh bĆŖn Nį»£ TK 8212 Äį»i į»©ng vį»i bĆŖn CĆ³ TK 911 trong kį»³ bĆ”o cĆ”o, ( trĘ°į»ng hį»£p nĆ y sį» liį»u ÄĘ°į»£c ghi vĆ o chį» tiĆŖu nĆ y bįŗ±ng sį» Ć¢m dĘ°į»i hƬnh thį»©c ghi trong ngoįŗ·c ÄĘ”n ( ā¦ ) trĆŖn sį» kįŗæ toĆ”n chi tiįŗæt cį»„ thį» TK 8212 ) .

Lį»£i nhuįŗn sau thuįŗæ thu nhįŗp doanh nghiį»p (MĆ£ sį» 60)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh tį»ng sį» doanh thu thuįŗ§n ( hoįŗ·c lį» ) sau thuįŗæ tį»« nhį»Æng hoįŗ”t Äį»ng giįŗ£i trĆ cį»§a doanh nghiį»p ( sau khi trį»« ngĆ¢n sĆ”ch thuįŗæ thu nhįŗp doanh nghiį»p ) phĆ”t sinh trong nÄm bĆ”o cĆ”o. MĆ£ sį» 60 = MĆ£ sį» 50 ā ( MĆ£ sį» 51 + MĆ£ sį» 52 ) .

(*) Chį» Ć”p dį»„ng tįŗ”i cĆ“ng ty cį» phįŗ§n

LĆ£i cĘ” bįŗ£n trĆŖn cį» phiįŗæu (MĆ£ sį» 70)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh lĆ£i cĘ” bįŗ£n trĆŖn CP, chĘ°a tĆnh Äįŗæn nhį»Æng cĆ“ng cį»„ ÄĘ°į»£c phĆ”t hĆ nh trong tĘ°Ę”ng lai cĆ³ nÄng lį»±c pha loĆ£ng giĆ” trį» CP. Chį» tiĆŖu nĆ y ÄĘ°į»£c trƬnh diį»

n trĆŖn BĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh cį»§a cĆ“ng ty CP lĆ doanh nghiį»p Äį»c lįŗp. Äį»i vį»i cĆ“ng ty mįŗ¹ lĆ cĆ“ng ty CP, chį» tiĆŖu nĆ y chį» ÄĘ°į»£c trƬnh diį»

n trĆŖn BĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh hį»£p nhįŗ„t, khĆ“ng trƬnh diį»

n trĆŖn BĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh riĆŖng cį»§a cĆ“ng ty mįŗ¹ .

TrĘ°į»ng hį»£p Quį»¹ khen thĘ°į»ng, phĆŗc lį»£i ÄĘ°į»£c trĆch tį»« doanh thu sau thuįŗæ, lĆ£i cĘ” bįŗ£n trĆŖn CP ÄĘ°į»£c xĆ”c lįŗp theo cĆ“ng thį»©c sau :

LĆ£i cĘ” bįŗ£n

trĆŖn CP |

Ā

= |

Lį»£i nhuįŗn hoįŗ·c lį» phĆ¢n chia cho cį» ÄĆ“ng chiįŗæm hį»Æu CP Äįŗ”i trĆ phį» thĆ“ng |

ā |

Sį» trĆch quį»¹ khen thĘ°į»ng, phĆŗc lį»£i |

|

|

| Sį» lĘ°į»£ng bƬnh quĆ¢n gia quyį»n cį»§a CP Äįŗ”i trĆ phį» thĆ“ng Äang lĘ°u hĆ nh trong kį»³ |

Viį»c xĆ”c lįŗp doanh thu hoįŗ·c lį» phĆ¢n chia cho cį» ÄĆ“ng chiįŗæm hį»Æu CP Äįŗ”i trĆ phį» thĆ“ng vĆ sį» lĘ°į»£ng bƬnh quĆ¢n gia quyį»n cį»§a CP Äįŗ”i trĆ phį» thĆ“ng Äang lĘ°u hĆ nh trong kį»³ ÄĘ°į»£c thį»±c thi theo hĘ°į»ng dįŗ«n cį»§a ThĆ“ng tĘ° sį» 21/2006 / TT-BTC ngĆ y 20/3/2006 cį»§a Bį» TĆ i chĆnh vĆ nhį»Æng vÄn bįŗ£n sį»a Äį»i, bį» trį»£ sį»a chį»Æa thay thįŗæ .

LĆ£i suy giįŗ£m trĆŖn cį» phiįŗæu (MĆ£ sį» 71)

Chį» tiĆŖu nĆ y phįŗ£n Ć”nh lĆ£i suy giįŗ£m trĆŖn CP, cĆ³ tĆnh Äįŗæn sį»± tĆ”c Äį»ng įŗ£nh hĘ°į»ng cį»§a nhį»Æng cĆ“ng cį»„ trong tĘ°Ę”ng lai hoĆ n toĆ n cĆ³ thį» ÄĘ°į»£c quy Äį»i thĆ nh CP vĆ pha loĆ£ng giĆ” trį» CP .

Chį» tiĆŖu nĆ y ÄĘ°į»£c trƬnh diį»

n trĆŖn BĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh cį»§a cĆ“ng ty CP lĆ doanh nghiį»p Äį»c lįŗp. Äį»i vį»i cĆ“ng ty mįŗ¹ lĆ cĆ“ng ty CP, chį» tiĆŖu nĆ y chį» ÄĘ°į»£c trƬnh diį»

n trĆŖn BĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh hį»£p nhįŗ„t, khĆ“ng trƬnh diį»

n trĆŖn BĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh riĆŖng cį»§a cĆ“ng ty mįŗ¹ .

LĆ£i suy giįŗ£m trĆŖn CP ÄĘ°į»£c xĆ”c lįŗp nhĘ° sau :

| LĆ£i suy giįŗ£m trĆŖn CP |

= |

Lį»£i nhuįŗn hoįŗ·c lį» phĆ¢n chia cho cį» ÄĆ“ng chiįŗæm hį»Æu CP Äįŗ”i trĆ phį» thĆ“ng |

ā |

Sį» trĆch quį»¹ khen thĘ°į»ng, phĆŗc lį»£i |

|

|

| Sį» lĘ°į»£ng bƬnh quĆ¢n gia quyį»n cį»§a CP Äįŗ”i trĆ phį» thĆ“ng Äang lĘ°u hĆ nh trong kį»³ |

+ |

Sį» lĘ°į»£ng CP Äįŗ”i trĆ phį» thĆ“ng dį»± kiįŗæn ÄĘ°į»£c phĆ”t hĆ nh thĆŖm |

| Lį»£i nhuįŗn hoįŗ·c lį» phĆ¢n chia cho CP Äįŗ”i trĆ phį» thĆ“ng |

= |

Lį»£i nhuįŗn hoįŗ·c lį» sau thuįŗæ TNDN |

ā |

CĆ”c khoįŗ£n kiį»m soĆ”t vĆ Äiį»u chį»nh giįŗ£m |

+ |

CĆ”c khoįŗ£n kiį»m soĆ”t vĆ Äiį»u chį»nh tÄng |

TrĘ°į»ng hį»£p cĆ“ng ty trƬnh diį»

n lĆ£i cĘ” bįŗ£n trĆŖn CP trĆŖn BĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh hį»£p nhįŗ„t thƬ doanh thu hoįŗ·c lį» sau thuįŗæ thu nhįŗp doanh nghiį»p trong kį»³ lĆ doanh thu hoįŗ·c lį» sau thuįŗæ thu nhįŗp doanh nghiį»p ÄĘ°į»£c tĆnh trĆŖn cĘ” sį» thĆ“ng tin hį»£p nhįŗ„t. TrĘ°į»ng hį»£p cĆ“ng ty trƬnh diį»

n trĆŖn BĆ”o cĆ”o kinh tįŗæ tĆ i chĆnh riĆŖng thƬ doanh thu hoįŗ·c lį» sau thuįŗæ thu nhįŗp doanh nghiį»p trong kį»³ lĆ doanh thu hoįŗ·c lį» sau thuįŗæ cį»§a riĆŖng cĆ“ng ty .

a. CĆ”c khoįŗ£n kiį»m soĆ”t vĆ Äiį»u chį»nh giįŗ£m doanh thu hoįŗ·c lį» sau thuįŗæ thu nhįŗp doanh nghiį»p Äį» tĆnh doanh thu hoįŗ·c lį» phĆ¢n chia cho CP Äįŗ”i trĆ phį» thĆ“ng khi xĆ”c lįŗp lĆ£i suy giįŗ£m trĆŖn CP

Cį» tį»©c cį»§a CP khuyįŗæn mįŗ”i : Cį» tį»©c cį»§a CP tįŗ·ng thĆŖm gį»m cĆ³ : Cį» tį»©c cį»§a CP khuyįŗæn mįŗ”i khĆ“ng lÅ©y kįŗæ ÄĘ°į»£c thĆ“ng tin trong kį»³ bĆ”o cĆ”o vĆ cį» tį»©c cį»§a CP khuyįŗæn mįŗ”i luį»¹ kįŗæ phĆ”t sinh trong kį»³ bĆ”o cĆ”o. Cį» tį»©c cį»§a CP khuyįŗæn mįŗ”i ÄĘ°į»£c tĆnh nhĘ° sau :

| Cį» tį»©c cį»§a CP khuyį»

n mĆ£i thĆŖm |

= |

Tį»· lį» cį» tį»©c cį»§a CP tįŗ·ng thĆŖm

|

x |

Mį»nh giĆ” CP khuyįŗæn mįŗ”i |

ā Khoįŗ£n chĆŖnh lį»ch lį»n hĘ”n giį»Æa giĆ” trį» hĆ i hĆ²a vĆ hį»£p lĆ½ cį»§a khoįŗ£n thanh toĆ”n giao dį»ch cho ngĘ°į»i chiįŗæm hį»Æu vį»i giĆ” trį» ghi sį» cį»§a CP khuyį»

n mĆ£i thĆŖm khi cĆ“ng ty CP mua lįŗ”i CP khuyį»

n mĆ£i thĆŖm cį»§a ngĘ°į»i chiįŗæm hį»Æu .

ā Khoįŗ£n chĆŖnh lį»ch lį»n hĘ”n giį»Æa giĆ” trį» hĆ i hĆ²a vĆ hį»£p lĆ½ cį»§a CP Äįŗ”i trĆ phį» thĆ“ng hoįŗ·c nhį»Æng khoįŗ£n thanh toĆ”n giao dį»ch khĆ”c triį»n khai theo Äiį»u kiį»n kĆØm theo quy Äį»i cĆ³ lį»£i tįŗ”i thį»i gian giao dį»ch thanh toĆ”n vį»i giĆ” trį» hĆ i hĆ²a vĆ hį»£p lĆ½ cį»§a CP Äįŗ”i trĆ phį» thĆ“ng ÄĘ°į»£c phĆ”t hĆ nh theo Äiį»u kiį»n kĆØm theo quy Äį»i gį»c .

ā CĆ”c khoįŗ£n cį» tį»©c hoįŗ·c nhį»Æng khoįŗ£n khĆ”c tĘ°Ę”ng quan tį»i CP Äįŗ”i trĆ phį» thĆ“ng tiį»m nÄng cĆ³ įŗ£nh hĘ°į»ng tĆ”c Äį»ng suy giįŗ£m ;

ā CĆ”c khoįŗ£n lĆ£i ÄĘ°į»£c ghi nhįŗn trong kį»³ tĘ°Ę”ng quan tį»i CP Äįŗ”i trĆ phį» thĆ“ng tiį»m nÄng cĆ³ įŗ£nh hĘ°į»ng tĆ”c Äį»ng suy giįŗ£m ; vĆ

ā CĆ”c yįŗæu tį» khĆ”c lĆ m giįŗ£m doanh thu sau thuįŗæ nįŗæu quy Äį»i CP Äįŗ”i trĆ phį» thĆ“ng tiį»m nÄng cĆ³ įŗ£nh hĘ°į»ng tĆ”c Äį»ng suy giįŗ£m thĆ nh CP Äįŗ”i trĆ phį» thĆ“ng. VĆ dį»„, nhį»Æng khoįŗ£n ngĆ¢n sĆ”ch Äį» quy Äį»i trĆ”i phiįŗæu quy Äį»i thĆ nh CP Äįŗ”i trĆ phį» thĆ“ng lĆ m giįŗ£m doanh thu sau thuįŗæ thu nhįŗp doanh nghiį»p trong kį»³ .

b. XĆ”c Äį»nh nhį»Æng khoįŗ£n kiį»m soĆ”t vĆ Äiį»u chį»nh tÄng doanh thu hoįŗ·c lį» sau thuįŗæ thu nhįŗp doanh nghiį»p :

ā Khoįŗ£n chĆŖnh lį»ch lį»n hĘ”n giį»Æa giĆ” trį» hĆ i hĆ²a vĆ hį»£p lĆ½ cį»§a khoįŗ£n thanh toĆ”n giao dį»ch cho ngĘ°į»i chiįŗæm hį»Æu vį»i giĆ” trį» ghi sį» cį»§a CP tįŗ·ng thĆŖm khi cĆ“ng ty CP mua lįŗ”i CP khuyį»

n mĆ£i thĆŖm cį»§a ngĘ°į»i chiįŗæm hį»Æu .

ā CĆ”c yįŗæu tį» lĆ m tÄng doanh thu sau thuįŗæ nįŗæu quy Äį»i CP Äįŗ”i trĆ phį» thĆ“ng tiį»m nÄng cĆ³ įŗ£nh hĘ°į»ng tĆ”c Äį»ng suy giįŗ£m thĆ nh CP Äįŗ”i trĆ phį» thĆ“ng. VĆ dį»„, khi quy Äį»i trĆ”i phiįŗæu quy Äį»i thĆ nh CP Äįŗ”i trĆ phį» thĆ“ng thƬ doanh nghiį»p sįŗ½ ÄĘ°į»£c giįŗ£m ngĆ¢n sĆ”ch lĆ£i vay tĘ°Ę”ng quan tį»i trĆ”i phiįŗæu quy Äį»i vĆ viį»c lĆ m tÄng doanh thu sau thuįŗæ thu nhįŗp doanh nghiį»p trong kį»³ .

Sį» lĘ°į»£ng CP Äį» tĆnh lĆ£i suy giįŗ£m trĆŖn CP ÄĘ°į»£c xĆ”c lįŗp lĆ sį» bƬnh quĆ¢n gia quyį»n cį»§a CP Äįŗ”i trĆ phį» thĆ“ng lĘ°u hĆ nh trong kį»³ cį»ng ( + ) vį»i sį» bƬnh quĆ¢n gia quyį»n cį»§a CP Äįŗ”i trĆ phį» thĆ“ng sįŗ½ ÄĘ°į»£c phĆ”t hĆ nh thĆŖm trong trĘ°į»ng hį»£p toĆ n bį» nhį»Æng CP Äįŗ”i trĆ phį» thĆ“ng tiį»m nÄng cĆ³ tĆ”c Äį»ng įŗ£nh hĘ°į»ng suy giįŗ£m Äį»u ÄĘ°į»£c quy Äį»i thĆ nh CP Äįŗ”i trĆ phį» thĆ“ng .

- Viį»c xĆ”c lįŗp sį» lĘ°į»£ng bƬnh quĆ¢n gia quyį»n cį»§a CP Äįŗ”i trĆ phį» thĆ“ng Äang lĘ°u hĆ nh trong kį»³ ÄĘ°į»£c triį»n khai theo hĘ°į»ng dįŗ«n cį»§a ThĆ“ng tĘ° sį» 21/2006 / TT-BTC ngĆ y 20/3/2006 cį»§a Bį» TĆ i chĆnh vĆ nhį»Æng vÄn bįŗ£n sį»a Äį»i, bį» trį»£, thay thįŗæ sį»a chį»Æa .

- XĆ”c Äį»nh sį» lĘ°į»£ng bƬnh quĆ¢n gia quyį»n cį»§a CP Äįŗ”i trĆ phį» thĆ“ng sįŗ½ ÄĘ°į»£c phĆ”t hĆ nh thĆŖm trong kį»³

Cį» phiįŗæu Äįŗ”i trĆ phį» thĆ“ng sįŗ½ ÄĘ°į»£c phĆ”t hĆ nh thĆŖm trong kį»³ ÄĘ°į»£c coi lĆ CP Äįŗ”i trĆ phį» thĆ“ng tiį»m nÄng cĆ³ tĆ”c Äį»ng įŗ£nh hĘ°į»ng lĆ m suy giįŗ£m lĆ£i trĆŖn CP ; gį»m :

ā Quyį»n chį»n mua chį»©ng quyį»n vĆ nhį»Æng cĆ“ng cį»„ tĘ°Ę”ng tį»± ;

ā CĆ“ng cį»„ kinh tįŗæ tĆ i chĆnh hoĆ n toĆ n cĆ³ thį» quy Äį»i ;

ā Cį» phiįŗæu Äįŗ”i trĆ phį» thĆ“ng phĆ”t hĆ nh cĆ³ Äiį»u kiį»n kĆØm theo ;

ā Hį»£p Äį»ng ÄĘ°į»£c thanh toĆ”n giao dį»ch bįŗ±ng CP Äįŗ”i trĆ phį» thĆ“ng hoįŗ·c bįŗ±ng tiį»n ;

ā CĆ”c quyį»n chį»n ÄĆ£ ÄĘ°į»£c mua ;

ā Quyį»n chį»n bĆ”n ÄĆ£ phĆ”t hĆ nh .

MISA AMIS hy vį»ng sau hĘ°į»ng dįŗ«n cį»§a bĆ i viįŗæt nhį»Æng bįŗ”n hoĆ n toĆ n cĆ³ thį» tį»± tin lįŗp BĆ”o cĆ”o kįŗæt quįŗ£ kinh doanh ÄĆŗng mį»±c vĆ vį»«a Äį»§ cho doanh nghiį»p cį»§a mƬnh .

Äį» giĆŗp giįŗ£i phĆ³ng nhĆ¢n lį»±c, giįŗ£m thiį»u khį»i lĘ°į»£ng cĆ“ng viį»c cho ngĘ°į»i lĆ m kįŗæ toĆ”n khĆ“ng chį» vį»i riĆŖng kįŗæ toĆ”n tį»ng hį»£p, kįŗæ toĆ”n trĘ°į»ng mĆ cĆ²n vį»i tįŗ„t cįŗ£ cĆ”c phįŗ§n hĆ nh, MISA ÄĆ£ phĆ”t triį»nĀ phįŗ§n mį»m kįŗæ toĆ”n online MISA AMISĀ vį»i lį»£i Ćch vĘ°į»£t trį»i:

Tham khįŗ£o ngayĀ phįŗ§n mį»m kįŗæ toĆ”n online MISA AMISĀ Äį» gįŗ„p ÄĆ“i hiį»u quįŗ£ cĆ“ng tĆ”c kįŗæ toĆ”n-tĆ i chĆnh trong doanh nghiį»p vĆ ÄĆ”p į»©ng cĆ”c xu hĘ°į»ng lĆ m viį»c mį»i.

TĆ”c giįŗ£: PhĘ°Ę”ng Lee

5/5 – ( 1 bįŗ§u chį»n )