Phương pháp tính giá dịch vụ xử lý chất thải rắn sinh hoạt ở Việt Nam: Thực trạng và đề xuất một số giải pháp

07/01/2021

TÓM TẮT

Thị trường dịch vụ xử lý chất thải rắn sinh hoạt (CTRSH) trong thời gian qua phát triển nhanh, thu hút sự tham gia đầu tư của các doanh nghiệp (DN) có vốn đầu tư nước ngoài và DN trong nước. Hiện cả nước có khoảng 105 đơn vị xử lý chất thải áp dụng các loại công nghệ khác nhau, trong đó công nghệ lò đốt công suất nhỏ (42%), nhà máy ủ phân compost (24%), cơ sở kết hợp ủ phân compost và lò đốt (24%), công nghệ khác (10%). Tổng công suất lắp đặt là 17.600 tấn rác/ngày [1].Mặc dù, thị trường này được đánh giá là một thị trường tiềm năng nhưng thực tế chưa có nhiều DN đầu tư cho hoạt động xử lý CTRSH. Một trong những nguyên nhân là do giá dịch vụ xử lý CTRSH hiện được áp dụng tại các tỉnh, TP đang ở mức thấp, không đồng bộ, thiếu sự thống nhất và chưa tính toán đầy đủ các loại chi phí cho DN trong quá trình thực hiện. Bài viết trình bày về thực trạng và đề xuất một số giải pháp để xây dựng phương pháp tính giá dịch vụ xử lý CTRSH phù hợp ở Việt Nam trong thời gian tới.

Từ khóa: Chất thải rắn sinh hoạt đô thị, giá dịch vụ, thị trường dịch vụ xử lý chất thải rắn sinh hoạt.

Nhận bài : 29/7/2020 ; Sửa chữa : 3/8/2020 ; Duyệt đăng : 4/8/2020

-

Thực tế thực hiện giá dịch vụ xử lý CTRSH ở Việt Nam

Quá trình đô thị hóa, cùng với việc tăng trưởng kinh tế tài chính và dân số, kéo theo lượng CTRSH phát sinhở Nước Ta ngày càng tăng. Dự báo, đến năm 2020, lượng CTRSH đạt khoảng chừng 60 – 70 triệu tấn / năm, vì thế, trách nhiệm về quản trị CTRSH sẽ làthách thức lớn so với công tác làm việc BVMT [ 2 ]. Một trong những nguyên do của sự ngày càng tăng lượng CTRSH đó là Nước Ta đang trong quy trình công nghiệp hóa và đô thị hóa nhanh. Cùng với sự ngày càng tăng dân số và sự tăng trưởng những khu công nghiệp, cụm công nghiệp, hoạt động giải trí nông nghiệp, du lịch, dịch vụ cũng làm làm gia tănglượng chất thải. Các TP lớn ở Nước Ta như : TP.HN, Hồ Chí Minh, TP. Đà Nẵng, Hải Phòng Đất Cảng và Cần Thơ chiếm khoảng chừng 70 % lượng CTRSH phát sinh trên cả nước. Mức độ phát sinh chất thải trung bình ở Nước Ta là 0,7 kg / người / ngày ở khu vực đô thị và 0,4 kg / người / ngày ở khu vực nông thôn [ 3 ]. Khoảng 63 % chất thải thu gom được đưa đến những bãi chôn lấp và 22 % ( khoảng chừng 14,000 tấn / ngày ) được đưa đến những cơ sở xử lý khác nhau ( tái chế chiếm 10 %, ủ phân compost 4 %, đốt rác 14 % ) .

Hiện nay, mô hình Doanh Nghiệp tham gia cung ứng dịch vụ này đa phần là cácDN nhà nước được cổ phần hóa vàcông ty tư nhân và công ty có vốn góp vốn đầu tư quốc tế. Sự tham gia của phong phú những Doanh Nghiệp ở những thành phần kinh tế tài chính khác nhau đã tạo ra một thị trường dịch vụ môi trườngtiềm năng ở Nước Ta. Theo kim chỉ nan về kinh tế tài chính, một trong những yếu tố quan trọng cấu thành nên thị trường đó là giá. Đối với dịch vụ này có hai nhóm giá gồm : Giá dịch vụ vụ xử lý CTRSH và giá dịch vụ thu gom, luân chuyển CTRSH. Hiện nay ở Nước Ta chỉ có pháp luật về lập giải pháp giá so với dịch vụ xử lý CTRSH mà chưa có pháp luật hướng dẫn về lập giải pháp giá dịch vụ thu gom, luân chuyển CTRSH .

Đối với việc lập giải pháp giá dịch vụ xử lý CTRSH theo lao lý tại Nghị định số 38 / NĐ-CP ngày 24/4/2015 của nhà nước về quản trị chất thải và phế liệu thì giá dịch vụ xử lý CTRSH được pháp luật như sau : Đối với cơ sở xử lý CTRSH được góp vốn đầu tư từ ngân sách nhà nước trên địa phận một tỉnh, Ủy Ban Nhân Dân cấp tỉnh giao những sở chuyên ngành lập giải pháp giá gửi Sở Tài chính chủ trì tổ chức triển khai thẩm định và đánh giá trình Ủy Ban Nhân Dân cấp tỉnh phê duyệt ; Đối với cơ sở xử lý CTRSH được góp vốn đầu tư từ những nguồn vốn ngoài ngân sách nhà nước, chủ đầu tư lập và trình giải pháp giá, Sở Tài chính chủ trì phối hợp với những cơ quan tương quan thẩm định và đánh giá trình Ủy Ban Nhân Dân cấp tỉnh phê duyệt ;

Mặc dù, có sự phân loại về giải pháp kiến thiết xây dựng giá, nhưng thực tiễn cả hai đối tượng người tiêu dùng trên đều vận dụng chiêu thức, công thức và cơ cấu tổ chức tính giá dịch vụ xử lý CTRSH do Bộ Xây dựng hướng dẫn tại Thông tư số7 / 2017 / TT-BXD ngày 15/5/2017 .

Theo đó, giá dịch vụ xử lý CTRSH phải được tính đúng, tính đủ những ngân sách hài hòa và hợp lý, hợp lệ của quy trình góp vốn đầu tư và khai thác, quản lý và vận hành cơ sở xử lý CTRSH. Về phương pháp định giá dịch vụ xử lý CTRSH được xác lập theo công thức :

GXLCTR = ZTB + ( ZTB x P ) ( 1 )

Trong đó :

– GXLCTR : Giá dịch vụ xử lý 1 tấn CTRSH chưa gồm có thuế giá trị ngày càng tăng ( Hóa Đơn đỏ VAT ). Đơn vị : đồng .

– ZTB : Giá thành hàng loạt để xử lý 1 tấnCTRSH. Đơn vị : đồng

– P là tỷ suất doanh thu ( % ) : Không quá 5 % .

Chi tiêu hài hòa và hợp lý, hợp lệ thực thi dịch vụ xử lý CTRSH ( CT )

Bảng 1. Chi phí hợp lý, hợp lệ thực hiện dịch vụ xử lý CTRSH (CT)

|

TT

|

Nội dung chi phí

|

Ký hiệu

|

|

1

|

giá thành vật tư trực tiếp

|

Cvt

|

|

2

|

Ngân sách chi tiêu nhân công trực tiếp

|

CNC

|

|

3

|

Ngân sách chi tiêu máy, thiết bị trực tiếp

|

CM

|

|

4

|

Chi tiêu sản xuất chung

|

CSXC

|

|

|

Tổng chi phí sản xuất

|

Cp = Cvt + CNC + CM + CSXC

|

|

5

|

Chi tiêu quản trị Doanh Nghiệp

|

Cq

|

|

|

Tổng chi phí

|

CT = Cp + Cq

|

Trên cơ sở Thông tư hướng dẫn của Bộ Xây dựng, Ủy Ban Nhân Dân những tỉnh, TP phát hành khung giá dịch vụ thu gom, luân chuyển và giá dịch vụ tối đa xử lý CTRSH sử dụng ngân sách nhà nước, ví dụ : Tại TP.Hồ Chí Minh : Quyết định 38/2018 / QĐ-UBND ngày 22/10/2018 Quy định về giá tối đa so với dịch vụ thu gom, luân chuyển rác thải hoạt động và sinh hoạt sử dụng nguồn vốn ngân sách nhà nước ( NSNN ) và giá tối đa dịch vụ xử lý CTRSH sử dụng nguồn vốn NSNN .

Bảng 2. Tóm tắt giá dịch vụ tối đa thu gom, vận chuyển rác thải sinh hoạt sử dụng nguồn vốn NSNN trên địa bàn TP. Hồ Chí Minh từ năm 2018

( Giá đã tách thuế giá trị ngày càng tăng nguồn vào và chưa gồm có thuế giá trị ngày càng tăng đầu ra )

|

Nội dung

|

Đơn vị tính

|

Lộ trình

|

|

Năm 2018 – 2019

|

Năm 2020

|

Năm 2021

|

Năm 2022 trở đi

|

|

1. Giá tối đa đối với dịch vụ thu gom, vận chuyển rác thải sinh hoạt sử dụng nguồn ngân sách nhà nước

|

|

|

|

|

|

|

a ) Giá tối đa so với dịch vụ thu gom tại nguồn

|

|

|

|

|

|

|

Thu gom bằng tay thủ công

|

Đồng / kg

|

364

|

364

|

364

|

364

|

|

Thu gom cơ giới

|

Đồng / kg

|

166

|

166

|

166

|

166

|

|

b ) Giá tối đa so với dịch vụ luân chuyển CTRSH

|

Đồng / kg

|

40

|

133,5

|

227

|

247

|

|

2. Giá tối đa dịch vụ xử lý CTRSH sử dụng ngân sách nhà nước

|

Đồng / kg

|

–

|

–

|

–

|

475

|

Tại tỉnh Thanh Hóa : Ủy Ban Nhân Dân tỉnh đã ban hành Quyết định số 21 / QĐ-UBND ngày 4/7/2019 về mức giá tối đa dịch vụ thu gom, luân chuyển và xử lý CTRSH sử dụng nguồn vốn ngân sách nhà nước trên địa phận tỉnh, đơn cử theo Bảng sau :

Bảng 3. Giá dịch vụ xử lý CTRSH (bao gồm thuế giá trị gia tăng)

|

TT

|

Biện pháp xử lý CTRSH của đơn vị cung cấp dịch vụ

|

Đơn vị tính

|

Mức giá tối đa

|

|

1

|

Xử lý bằng công nghệ tiên tiến đốt

|

đồng / m3

|

210.000

|

|

2

|

Xử lý bằng công nghệ tiên tiến chế biến phân vi sinh, tái chế tích hợp đốt ( công nghệ tiên tiến hỗn hợp )

|

đồng / m3

|

170.000

|

|

3

|

Xử lý bằng công nghệ tiên tiến chôn lấp hợp vệ sinh

|

đồng / m3

|

70.000

|

Bảng 4. Giá tối đa dịch vụ xử lý CTRSH thanh toán cho nhà đầu tư tại các khu xử lý (đã bao gồm thuế giá trị gia tăng)

|

TT

|

Công suất, biện pháp xử lý

|

Mức giá tối đa (đồng/tấn)

|

Ghi chú

|

|

Công nghệ, thiết bị nước ngoài

|

Công nghệ, thiết bị trong nước

|

|

I

|

Cơ sở xử lý CTRSH bằng công nghệ đốt

|

|

1

|

Công suất từ 10 đến dưới 50 tấn / ngày

|

340.000

|

320.000

|

Chỉ vận dụng cho những lò đốt đang hoạt động giải trí, không vận dụng so với dự án Bất Động Sản góp vốn đầu tư mới .

|

|

2

|

Công suất từ 50 đến dưới 300 tấn / ngày

|

480.000

|

440.000

|

|

|

3

|

Công suất từ 300 đến dưới 500 tấn / ngày

|

470.000

|

420.000

|

|

|

4

|

Công suất từ 500 tấn / ngày trở lên

|

450.000

|

390.000

|

|

|

II

|

Cơ sở xử lý CTRSH bằng công nghệ chế biến phân vi sinh, tái chế kết hợp đốt (công nghệ hỗn hợp)

|

|

1

|

Công suất từ 100 đến dưới 300 tấn / ngày

|

390.000

|

360.000

|

|

|

2

|

Công suất từ 300 đến dưới 500 tấn / ngày

|

350.000

|

320.000

|

|

|

3

|

Công suất từ 500 tấn / ngày trở lên

|

330.000

|

300.000

|

|

|

III

|

Cơ sở xử lý CTRSH bằng công nghệ chôn lấp hợp vệ sinh

|

|

1

|

Công suất từ 10 đến 100 tấn / ngày

|

140.000 ( có tính khấu hao )

|

130.000 ( không tính khấu hao )

|

Chỉ vận dụng cho những bãi chôn lấp đang hoạt động giải trí, không vận dụng so với dự án Bất Động Sản góp vốn đầu tư mới

|

Theo hướng dẫn của Bộ Xây dựng, thống kê giám sát giá dịch vụ tập trung chuyên sâu vào những loại ngân sách cố định và thắt chặt gồm có ngân sách vật tư trực tiếp, nhân công, máy móc, mua nguyên vật liệu, nguyên vật liệu, ngân sách quản trị Doanh Nghiệp, ngân sách khấu hao, sửa chữa thay thế gia tài cố định và thắt chặt … mà chưa thống kê giám sát, bổ trợ những loại ngân sách biến hóa khác như ngân sách xử lý tác động ảnh hưởng của dự án Bất Động Sản đến môi trường tự nhiên, tác động ảnh hưởng tới sức khỏe thể chất người dân, tác động ảnh hưởng tới cây cối, vật nuôi do ô nhiễm môi trường tự nhiên khi cơ sở xử lý CTRSH đi vào hoạt động giải trí. Vì vậy, giá dịch vụ so với CTRSH theo hướng dẫntrên đang ở mức thấp và mức giá đó chưa tính đúng, tính đủ những loại ngân sách thiết yếu mà Doanh Nghiệp phải chi trả, từ đó chưa bộc lộ được vai trò, nghĩa vụ và trách nhiệm của Doanh Nghiệp so với xã hội và nghĩa vụ và trách nhiệm trong BVMT .

Thực tế tại một số ít tỉnh, TP đã tổ chức triển khai đấu thầu lựa chọn nhà đầu tư tham gia vào thị trường dịch vụ xử lý CTRSH như tại TP. Hồ Chí Minh tổ chức triển khai đấu thầu đơn vị chức năng triển khai xử lý CTRSH theo công nghệ tiên tiến đốt phát điện, tại Bắc Giang, Thừa Thiên – Huế, TP Lạng Sơn, Sóc Trăng tổ chức triển khai đấu thầu dự án Bất Động Sản nhà máy sản xuất xử lý CTRSH. .. Với chiêu thức và công thức thống kê giám sát giá dịch vụ và khoanh vùng phạm vi vận dụng theo hướng dẫn như trên thì những tỉnh, TP hiện đang phải đương đầu với những khó khăn vất vả trong quy trình tiến hành, những rào cản trong việc lôi kéo góp vốn đầu tư, đặc biệt quan trọng chưa lôi cuốn được những Doanh Nghiệp trong nước, nhà đầu tư quốc tế tham gia những dự án Bất Động Sản dịch vụ thu gom, luân chuyển và xử lý CTRSH. Một số tỉnh, TP khôngcam kết đơn giá tối thiểu cho dự án Bất Động Sản. Do vậy, nhiều tổ chức triển khai, cá thể không dám mạo hiểm góp vốn đầu tư vào nghành này khi chưa biết giá dịch vụ được nhà nước ký kết là bao nhiêu tiền. Hiện nay, ở Nước Ta có nhiều Doanh Nghiệp, nhà đầu tư chuẩn bị sẵn sàng góp vốn đầu tư 100 % cho nghành nghề dịch vụ xử lý rác thải, nhưng họ cần một chính sách kinh tế tài chính rõ ràng của những cơ quan Nhà nước, từ Trung ương đến địa phương .

-

Kinh nghiệm quốc tế về xây dựng giá dịch vụ xử lý CTRSH

Theo điều tra và nghiên cứu của Viện Chiến lược môi trường tự nhiên toàn thế giới ( IGES ) và Trung tâm tăng trưởng vùng Liên hợp quốc về quản trị chất thải rắn ở châu Á – Thái Bình Dương, tình hình quản trị CTRSH được tổng hợp ở 3 Lever từ thấp tới cao. Theo đó, ngân sách cho thu gom luân chuyển và xử lý CTRSH ở những nước với Lever quản trị cao sẽ cao hơn so với những nước có Lever quản trị thấp. Các mạng lưới hệ thống quản trị CTRSH ở những vương quốc có thu nhập cao thường từ 50-100 USD / tấn, hoặc hoàn toàn có thể cao hơn. Mức phí CTRSH giao động ở mức trung bình khoảng chừng 37 USD / hộ mái ấm gia đình / năm so với những vương quốc thu nhập thấp và khoảng chừng 168 USD / hộ mái ấm gia đình / năm so với những vương quốc thu nhập cao. [ 4 ]

Bảng 5. Tổng hợp chi phí cho quản lý CTRSH (USD/tấn)

|

Hoạt động

|

Các nước thu nhập thấp

|

Các nước thu nhập trung bình

|

Các nước thu nhập trung bình cao

|

Các nước thu nhập cao

|

|

Thu gom và luân chuyển

|

20-50

|

30-75

|

50-100

|

90-200

|

|

Chôn lấp hợp vệ sinh

|

10-20

|

15-40

|

20-65

|

40-100

|

|

Chôn lấp không hợp vệ sinh

|

2-8

|

3-10

|

–

|

–

|

|

– Sản xuất phân compost

|

5-30

|

10-40

|

20-75

|

35-90

|

Nguồn : Tổng hợp từ Silpa K. và tập sự, 2018

Một số điều tra và nghiên cứu trên quốc tế đã xem xét, lồng ghép và thống kê giám sát ngân sách thiên nhiên và môi trường, ngân sách xã hội trong tổng ngân sách quản trị CTRSH. Kết quả là ngân sách cho hoạt động giải trí quản trị CTRSH ở những nước tăng trưởng, những nước có thu nhập cao thường cao hơn so với ngân sách quản trị CTRSH ở những nước đang tăng trưởng .

Nghiên cứu của Cơ quan BVMT Hoa Kỳ ( EPA ) ( 1977 ) đã đưa ra những ngân sách cho quản trị CTRSH gồm có [ 5 ] :

Bảng 6. Tổng hợp chi phí cho quản lý CTRSH

|

giá thành trả trước gồm có những khoản góp vốn đầu tư khởi đầu và ngân sách thiết yếu để triển khai những dịch vụ quản trị chất thải rắn : Giáo dục đào tạo và tiếp cận hội đồng, tịch thu đất, cấp phép, thiết kế xây dựng

|

Ngân sách chi tiêu quản lý và vận hành : Vốn, nợ, sự cố, vận hạnh và bảo dưỡng

|

|

Chi tiêu kết thúc : Đóng cửa khu vực không hoạt động giải trí, ngừng hoạt động giải trí của trang thiết bị, hưu trí cho nhân viên cấp dưới

|

Chi tiêu khắc phục tại những khu vực không hoạt động giải trí : Dọn dẹp những khu vực đóng cửa

|

|

Ngân sách chi tiêu dự trữ : Ngân sách chi tiêu khắc phục ( chưa được phát hiện và / hoặc phát hành trong tương lai ). Chi tiêu nghĩa vụ và trách nhiệm ( ví dụ : thiệt hại gia tài, thương tích cá thể, thiệt hại tài nguyên vạn vật thiên nhiên )

|

Chi tiêu môi trường tự nhiên : Suy thoái thiên nhiên và môi trường, tiêu tốn lãng phí nguồn tài nguyên ( diện tíchđất để chôn lấp … )

|

|

giá thành xã hội : Ảnh hưởng đến giá trị gia tài, Hình ảnh hội đồng, ảnh hưởng tác động thẩm mỹ và nghệ thuật, chất lượng đời sống, sức khỏe thể chất người dân

|

|

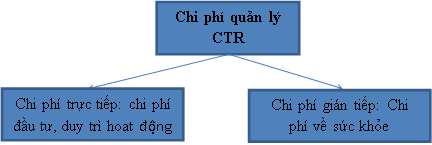

Nghiên cứu của tổ chức triển khai tăng trưởng Đức ( GIZ ) về hướng dẫn xác lập ngân sách quản trị CTR gồm ngân sách trực tiếp và ngân sách gián tiếp. Trong đó, ngân sách trực tiếp gồm ngân sách góp vốn đầu tư, ngân sách duy trìhoạt động chiếm từ 60-85 % tổng ngân sách quản trị CTR. Chi tiêu gián tiếp xem xét ngân sách xã hội, thiên nhiên và môi trường hoặc ngân sách của từng giải pháp lựa chọn, ví dụ ngân sách ảnh hưởng tác động xấu đi tới sức khỏe thể chất, ngân sách y tế, ngân sách do thu nhập bị mất [ 6 ] .

Nghiên cứu của Seongwon và tập sự ( 2004 ) về tác động ảnh hưởng môi trường tự nhiên của những giải pháp xử lý chất thải rắn tại Nước Hàn gồm có : chiêu thức chôn lấp hợp vệ sinh, chiêu thức đốt, sản xuất phân compost và ủ kỵ khí. Với mỗi giải pháp lựa chọn điều tra và nghiên cứu đã chỉ ra những tác động ảnh hưởng môi trường tự nhiên. Trong những giải pháp lựa chọn giải pháp đốt và sản xuất phân compost, ủ kỵ khí là giải pháp có ít ảnh hưởng tác động tới thiên nhiên và môi trường và giải pháp chôn lấp có ảnh hưởng tác động tới thiên nhiên và môi trường lớn hơn. Trong số những loại tác động ảnh hưởng môi trường tự nhiên xem xét, sự nóng lên toàn thế giới, phú dưỡng và axit hóa là những yếu tố chính góp phần cho tác động ảnh hưởng thiên nhiên và môi trường. [ 7 ]

Nghiên cứu Ari Rabi và tập sự ( 2008 ) về tác động ảnh hưởng môi trường tự nhiên và ngân sách về xử lý CTR, so sánh giữa hai giải pháp là đốt và chôn lấp. Nghiên cứu xác lập ngân sách thiệt hại từ những giải pháp xử lý CTR. Nghiên cứu đã giám sát ngân sách thiệt hại tương quan tới khí thải từ việc đốt CTR là từ 4-21 EUR / tấn và so với bãi chôn lấp ngân sách này là từ 10-13 EUR / tấn. [ 8 ]

Nghiên cứu của Jihyun Kim và Sukjae Jeong ( 2017 ) về nghiên cứu và phân tích ngân sách về thiên nhiên và môi trường và kinh tế tài chính cho giải pháp đốt CTR ở Nước Hàn cho thấy ngân sách về thiên nhiên và môi trường so với giải pháp đốt được giám sát tương quan tới những loại khí COx và NOx. Hai loại khí này đóng vai trò quan trọng trong việc tăng ngân sách thiên nhiên và môi trường trong hoạt động giải trí quản trị chất thải. [ 9 ]

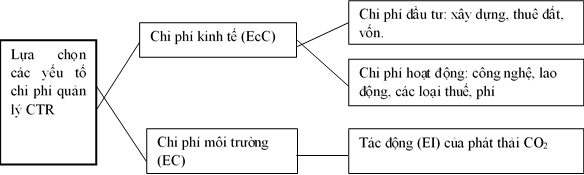

Nghiên cứu của Emmanue Kuzava, Jiquan Zhang ( 2019 ) nghiên cứu và phân tích yếu tố quản trị chất thải rắn đô thị đã đo lường và thống kê ngân sách xử lý CTR với hai nhóm ngân sách đó là ngân sách về kinh tế tài chính và ngân sách về môi trường tự nhiên. Chi tiêu kinh tế tài chính gồm có ngân sách về góp vốn đầu tư và duy trì, quản lý và vận hành nhà máy sản xuất và ngân sách môi trường tự nhiên đó là ngân sách ảnh hưởng tác động do phát sinh khí CO2 từ hoạt động giải trí xử lý chất thải gây ra. [ 10 ]

Hình 1. Tổng chi phí cho hoạt động giải trí quản trị CTR

Qua điều tra và nghiên cứu kinh nghiệm tay nghề của một số ít điều tra và nghiên cứu trên quốc tế về giải pháp thống kê giám sát ngân sách quản trị CTRSH cho thấy, bên cạnh những ngân sách trực tiếp, ngân sách cố định và thắt chặt như ngân sách về góp vốn đầu tư, thiết kế xây dựng, công nghệ tiên tiến, lao động … đã chỉ ra những ngân sách ngoại ứng ( đơn cử là ngân sách về thiên nhiên và môi trường và ngân sách về sức khỏe thể chất ) có vai trò và ý nghĩa quan trong trong công tác làm việc quản trị CTRSH và lồng ghép những ngân sách này trong công thức giám sát tổng ngân sách quản trị CTRSH .

-

Đề xuất, kiến nghị

Xuất phát từ tình hình ở Nước Ta và kinh nghiệm tay nghề 1 số ít điều tra và nghiên cứu trên quốc tế về cơ cấu tổ chức ngân sách quản trị, xử lý CTRSH, trong thời hạn tới, cần có nghiên cứu và điều tra để kiến thiết xây dựng và phát hành giải pháp tính giááp dụng so với dịch vụxử lý CTRSH tương thích nhằm mục đích xử lý bài toán về kinh tế tài chính dựa trên nguyên tắc giá dịch vụ xử lý CTRSH phải được thống kê giám sát đầyđủ dựa trên những chi phítài chính, ngân sách đầu tưvàchi phí ngoạiứngkhi kiến thiết xây dựng và quản lý và vận hành cơ sở xử lý CTRSH. Các ngân sách ngoạiứng cần được xem xét là một biến trong hàm sốtính toán giá dịch vụ xử lý CTRSH như ngân sách thiệt hại tới thiên nhiên và môi trường, thiệt hại tới sức khỏe thể chất, ngân sách thiệt hại hạ tầng hay ngân sách do thu nhập bị mất …

Với giải pháp đo lường và thống kê được yêu cầu như trên, chắc như đinh trong tương lai giá dịch vụ xử lý CTRSH được vận dụng sẽ cao hơn, những Doanh Nghiệp sẽ dữ thế chủ động, tích cực và mong ước tham gia thực thi và tham gia đấu thầu để thực thi dịch vụ so với CTRSH. Tuy nhiên, cùng với những thuận tiện về giá thì bản thân mỗi Doanh Nghiệp phải có vai trò và nghĩa vụ và trách nhiệm để hạn chế tới cả tối đa những ảnh hưởng tác động tới môi trường tự nhiên, bởi lẽ nếu để sẩy ra thực trạng ô nhiễm ảnh hưởng tác động tới thiên nhiên và môi trường, tác động ảnh hưởng tới sức khỏe thể chất người dân thì Doanh Nghiệp cũng phải triển khai bồi thường thiệt hại về môi trường tự nhiên theo pháp luật của pháp lý .

Hàn Trần Việt 1

1V iện Khoa học môi trường tự nhiên

( Nguồn : Bài đăng trên Tạp chí Môi trường, số Chuyên đề Tiếng việt III / 2020 )

TÀI LIỆU THAM KHẢO

[ 1 ]. Ngân hàng quốc tế, 2018, Đánh giá công tác làm việc quản trị CTRSH và CTR công nghiệp nguy cơ tiềm ẩn : những giải pháp và hành vi

[ 2 ]. Chiến lược tăng trưởng ngành tài nguyên và thiên nhiên và môi trường quy trình tiến độ 2011 – 2020

[ 3 ]. Petra Schneider và tập sự, 2017, Case Report : Solid Waste Management in Ho Chi Minh City Vietnam : Moving towards a Circular Economy ?

[ 4 ]. TS. Nguyễn Trung Thắng, ( 2019 ). Tổng quan về quản trị CTR trên quốc tế và một số ít giải pháp cho Nước Ta, Tạp chí thiên nhiên và môi trường, 10-2019 .

[ 5 ]. EPA ( 1977 ), Full Cost Accounting for Municipal Solid Waste Management : A Handbook

[ 6 ]. GIZ, Economic instruments in solid waste management .

[ 7 ]. Seongwon và tập sự ( 2004 ), Environmental Impact of Solid waste treatment methods in Korea .

[ 8 ]. Jihuyn Kim và Sukafe Jeong ( 2017 ), Economic and Environmental Cost analysí of incineration and Recovery Alternativs : The case of South Korea .

[ 9 ]. Emmanue Kuzava, Jiquan Zhang ( 2019 ) : Analyzing municipal solid waste treatment scenarios in rapidly urbanizing cities in developing countries : the case of Dar es Salaam, Tanzania .

[ 10 ]. Emmanue Kuzava, Jiquan Zhang ( 2019 ) : Analyzing municipal solid waste treatment scenarios in rapidly urbanizing cities in developing countries : the case of Dar es Salaam, Tanzania .

|

CALCULATION METHOD FOR PRICE ON SOLID WASTE TREATMENT SERVICE IN VIETNAM: SITUATION AND SOLUTIONS

Hàn Trần Việt 1

- Viện Khoa học thiên nhiên và môi trường

ABSTRACT

The market of municipal solid waste ( MSW ) treatment services in recent years has grown relatively strongly, attracting investment participation from foreign invested enterprises and domestic enterprises. Currently, in Vietnam there are 105 waste treatment units across the country applying different technologies, including small-capacity incinerators ( 42 % ), composting plants ( 24 % ), and composting and incinerating facilities ( 24 % ) and other technologies ( 10 % ). The total treatment capacity is about 17,600 tons / day. Although this market is assessed as a potential market, but not many investors would like to participate in this market. One of the reasons is that the price for MSW treatment service which is currently applied in provinces and cities is low rate, inconsistent and incomplete calculation ofall types of cost for business .

The paper presents the current situation as well as proposes methods for calculation of the price of MSW treatment service in the future in Vietnam .

Key Words:Municipal solid waste; price of service; Municipal solid waste treatment market.

|