Bảng kê hóa đơn sản phẩm & hàng hóa dịch vụ bán ra thường được lập ra để liệt kê cụ thể những sản phẩm & hàng hóa, dịch vụ trong kỳ tính thuế. Bảng kê đính kèm hóa đơn sẽ có sự độc lạ giữa doanh nghiệp sử dụng hóa đơn điện tử và hóa đơn giấy. Hãy cùng MISA AMIS tìm hiểu và khám phá cụ thể hơn về nội dung kể trên ở bài viết dưới đây .

1. Bãi bỏ lao lý nộp bảng kê hóa đơn chứng từ sản phẩm & hàng hóa dịch vụ bán ra, mua vào

Trước 31/12/2014, thì hồ sơ khai thuế GTGT phải kèm theo Bảng kê hóa đơn sản phẩm & hàng hóa, dịch vụ bán ra, mua vào .

Tuy nhiên theo quy định tại Luật Quản lý thuế số 71/2014/QH13 sửa đổi, bổ sung một số điều của các Luật về thuế, có hiệu lực thi hành từ ngày 01/01/2015 đã bỏ quy định doanh nghiệp phải gửi Bảng kê hoá đơn hàng hoá, dịch vụ bán ra, mua vào khi lập hồ sơ khai thuế GTGT.

Thực tế lúc bấy giờ, hầu hết những doanh nghiệp vẫn dữ thế chủ động tổng hợp bảng kê hóa đơn sản phẩm & hàng hóa, dịch vụ để làm tài liệu Giao hàng cho công tác làm việc quản trị tại doanh nghiệp, tuy nhiên không phải gửi cho cơ quan thuế như pháp luật nêu trên. Vì vậy, bài viết vẫn trình làng mẫu Bảng kê hóa đơn chứng từ sản phẩm & hàng hóa dịch vụ bán ra, mua vào, sử dụng trong nội bộ doanh nghiệp để tiện theo dõi và quản trị .

2. Mẫu bảng kê hóa đơn chứng từ sản phẩm & hàng hóa dịch vụ bán ra

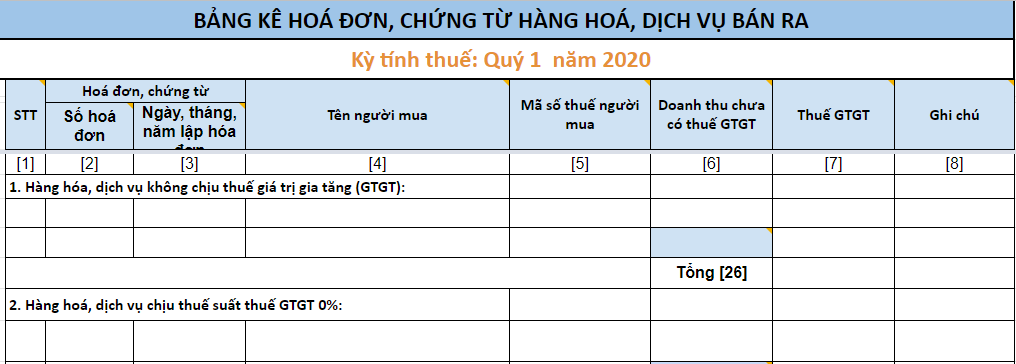

Khi sử dụng trong nội bộ doanh nghiệp, để thuận tiện cho công tác làm việc quản trị, doanh nghiệp hoàn toàn có thể lập bảng kê theo dõi hóa đơn, chứng từ của sản phẩm & hàng hóa, dịch vụ bán ra trên file excel, theo mẫu 01 / GTGT trước đây .

>> Tải ngay: Mẫu bảng kê hóa đơn chứng từ HHDV bán ra tại đây

3. Quy định về lập tờ khai tài liệu hóa đơn, chứng từ sản phẩm & hàng hóa, dịch vụ bán ra

Theo pháp luật tại Nghị định 123 / 2020 / NĐ-CP, trong 1 số ít trường hợp, mặc dầu không phải nôp bảng kê, doanh nghiệp phải lập tờ khai tài liệu hóa đơn, chứng từ sản phẩm & hàng hóa, dịch vụ bán ra theo mẫu 03 / DL-HĐĐT .

Căn cứ theo quy định tại điều 60 Nghị định 123/2020/NĐ-CP quy định đối tượng doanh nghiệp cần nộp tờ khai này như sau:

Nếu doanh nghiệp chưa cung ứng điều kiện kèm theo về hạ tầng công nghệ thông tin mà liên tục sử dụng hóa đơn theo những hình thức cũ thì phải gửi tài liệu hóa đơn đến cơ quan thuế theo Mẫu số 03 / DL-HĐĐT cùng với việc nộp tờ khai thuế giá trị ngày càng tăng .

Lưu ý : Chỉ kê khai những hóa đơn tự in, đặt in theo mẫu cũ ( hóa đơn giấy, hóa đơn điện tử Thông tư 32 ). Không kê khai những hóa đơn có mã đã quy đổi lên Thông tư 78 trong kỳ khai thuế .

4. Tờ khai tài liệu hóa đơn, chứng từ sản phẩm & hàng hóa, dịch vụ bán ra mới nhất

Mẫu số 03/DL-HĐĐT

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

TỜ KHAI

DỮ LIỆU HÓA ĐƠN, CHỨNG TỪ HÀNG HÓA, DỊCH VỤ BÁN RA

[ 01 ] Kỳ tính thuế : tháng … … … .. năm … … .. hoặc quý … … …. năm … … … ..

[ 02 ] Tên người nộp thuế : … … … … … … … … … … … … … … … … … … … … … … … .

[ 03 ] Mã số thuế :

[ 04 ] Tên đại lý thuế ( nếu có ) : … … … … … … … … … … … … … … … … … … .

[ 05 ] Mã số thuế :

Đơn vị tiền : đồng Nước Ta

|

STT

|

Hóa đơn, chứng từ bán ra

|

Tên người mua

|

Mã số thuế người mua

|

Doanh thu chưa có thuế GTGT

|

Thuế GTGT

|

Ghi chú

|

|

Số hóa đơn

|

Ngày, tháng, năm lập hóa đơn

|

| ( 1 ) |

( 2 ) |

( 3 ) |

( 4 ) |

( 5 ) |

( 6 ) |

( 7 ) |

( 8 ) |

| 1. Hàng hóa, dịch vụ không chịu thuế giá trị ngày càng tăng ( GTGT ) : |

|

|

|

|

|

|

|

|

| Tổng |

|

|

|

| 2. Hàng hóa, dịch vụ chịu thuế suất thuế GTGT 0 % : |

|

|

|

|

|

|

|

|

| Tổng |

|

|

|

| 3. Hàng hóa, dịch vụ chịu thuế suất thuế GTGT 5 % : |

|

|

|

|

|

|

|

|

| Tổng |

|

|

|

| 4. Hàng hóa, dịch vụ chịu thuế suất thuế GTGT 10 % : |

|

|

|

|

|

|

|

|

| Tổng |

|

|

|

Tổng doanh thu sản phẩm & hàng hóa, dịch vụ bán ra chịu thuế GTGT ( * ) : … … … … … … … … ..

Tổng số thuế GTGT của sản phẩm & hàng hóa, dịch vụ bán ra ( * * ) : … … … … … … … … ..

Tôi cam kết số liệu khai trên là đúng và chịu nghĩa vụ và trách nhiệm trước pháp lý về những số liệu đã khai. / .

…, ngày……. tháng……. năm…….

NGƯỜI NỘP THUẾ hoặc

ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ

(Chữ ký số, chữ ký điện tử của người nộp thuế)

_________________________

Ghi chú:

( * ) Tổng doanh thu sản phẩm & hàng hóa, dịch vụ bán ra chịu thuế GTGT là tổng số số liệu tại cột 6 của dòng tổng của những chỉ tiêu 2, 3, 4 .

( * * ) Tổng số thuế GTGT của sản phẩm & hàng hóa, dịch vụ bán ra là tổng số số liệu tại cột 7 của dòng tổng của những chỉ tiêu 2, 3, 4 .

>> Tải mẫu tờ khai tờ khai dữ liệu hóa đơn, chứng từ hàng hóa, dịch vụ bán ra mới nhất TẠI ĐÂY

5. Cách lập tờ khai tờ tài liệu hóa đơn, chứng từ sản phẩm & hàng hóa, dịch vụ bán ra mới nhất

Khi lập tờ khai tài liệu hóa đơn chứng từ sản phẩm & hàng hóa, dịch vụ bán ra, kế toán doanh nghiệp cần chú ý quan tâm điền những thông tin dưới đây :

-

Kỳ tính thuế:Kế toán doanh nghiệp điền kỳ tính thuế theo tháng hoặc theo quý, năm

-

Tên người nộp thuế:Tên doanh nghiệp nộp thuế

-

Mã số thuế:Mã số thuế doanh nghiệp

-

Tên đại lý thuế (nếu có):nếu kê khai thuế qua đại lý thuế thì điền mục này

-

Mã số thuế:Mã số thuế của đại lý thuế

Tại bảng tổng hợp hóa đơn, chứng từ bán ra kế toán doanh nghiệp điền không thiếu thông tin những mục theo :

- STT

- Số hóa đơn

- Ngày, tháng, năm lập hóa đơn

- Tên người mua

- Mã số thuế người mua

- Doanh thu chưa có thuế GTGT

- Thuế GTGT

- Ghi chú

Đồng thời, kế toán doanh nghiệp cần điền thêm những thông tin tương quan đến từng loại hóa đơn khác nhau, như :

- Hàng hóa, dịch vụ không chịu thuế giá trị ngày càng tăng ( GTGT )

- Hàng hóa, dịch vụ chịu thuế suất thuế GTGT 0 %

- Hàng hóa, dịch vụ chịu thuế suất thuế GTGT 5 %

- Hàng hóa, dịch vụ chịu thuế suất thuế GTGT 10 %

Sau khi thống kê vừa đủ, kế toán tính tổng doanh thu sản phẩm & hàng hóa, dịch vụ bán ra chịu thuế GTGT và tổng số thuế GTGT của sản phẩm & hàng hóa, dịch vụ bán ra .

Để quản trị hóa đơn hiệu suất cao, những doanh nghiệp cũng cần xem xét sử dụng thêm ứng dụng tương hỗ cho bộ phận kế toán hoặc quy đổi sang sử dụng những ứng dụng tiên tiến và phát triển, mưu trí thế hệ mới, có năng lực liên kết trực tiếp với phần mềm hóa đơn điện tử đồng điệu tài liệu .

Hiện nay trên thị trường có một số phần mềm kế toán đã đáp ứng được những tính năng này như phần mềm kế toán online MISA AMIS, MISA SME:

-

Khởi tạo mẫu hoá đơn điện tử từ bộ có sẵn:Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc trưng từng doanh nghiệp, phân phối nhu yếu sử dụng phong phú, được cho phép đơn vị chức năng lấy về sử dụng mà không mất công phong cách thiết kế lại ;

-

Dễ dàng đồng bộ dữ liệu từ phần mềm hóa đơn điện tử để hạch toán tự động, bảo vệ đúng mực, nhanh gọn

-

Kiểm tra tình trạng thông báo phát hành hóa đơn: Giúp trấn áp được những thực trạng của Thông báo phát hành hóa đơn, từ đó tránh được việc bị phạt do phát hành HĐĐT khi chưa có hiệu lực hiện hành ;

-

Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo giải trình tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ lao lý mới nhất về quản trị và sử dụng hóa đơn của Bộ Tài chính .

Ngoài ra, ứng dụng kế toán trực tuyến MISA AMIS còn có nhiều tính năng, tiện ích khác giúp ích cho bộ phận kế toán doanh nghiệp trong quy trình thực thi việc làm .

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

1,171

Đánh giá bài viết

[Tổng số:

0

Trung bình: 0]