Mẫu báo cáo kết quả kinh doanh nội bộ của doanh nghiệp phản ánh kết quả kinh doanh đã đạt được của doanh nghiệp. Dưới đây MISA sẽ hướng dẫn anh chị triển khai mẫu báo cáo kết quả kinh doanh nội bộ .

1. Báo cáo kết quả kinh doanh nội bộ là gì ?

Báo cáo kết quả kinh doanh nội bộ là văn bản được tổ chức, doanh nghiệp lập ra để báo cáo về tình hình kinh doanh nội bộ của tổ chức, doanh nghiệp, bao gồm các hoạt động thu chi, lợi nhuận, thua lỗ phát sinh trong quá trình kinh doanh.

Báo cáo kết quả kinh doanh nội bộ giúp cho nhà quản trị doanh nghiệp, xây dựng doanh nghiệp hoàn toàn có thể nắm được thông tin kịp thời tình hình kinh tế tài chính, kinh doanh của doanh nghiệp .

Từ báo cáo kết quả kinh doanh nội bộ, chủ doanh nghiệp hay các thành viên trong doanh nghiệp có thể vạch ra những định hướng phát triển trong tương lai, đồng thời có biện pháp khắc phục tình trạng khẩn cấp và kịp thời.

Báo cáo kinh doanh nội bộ của doanh nghiệp, tổ chức là căn cứ để lập báo cáo tài chính cuối năm của công ty để gửi đến cơ quan nhà nước có thẩm quyền và là căn cứ để thực hiện các nghĩa vụ bắt buộc với nhà nước.

Báo cáo kinh doanh nội bộ do doanh nghiệp tự lập ra được dựa trên lao lý của pháp lý về mẫu báo cáo kết quả kinh doanh của doanh nghiệp, tuy nhiên báo cáo này hoàn toàn có thể chứa cả những nội dung, khoản thu chi không có hóa đơn chứng từ .

>> Xem thêm: Cách lập báo cáo tài chính cơ bản, chi tiết qua 7 bước

2. Mẫu báo cáo kết quả kinh doanh nội bộ theo thông tư 200 / năm trước / TT-BTC

Mẫu báo cáo kết quả kinh doanh nội bộ có thể được lập dựa vào biểu mẫu báo cáo theo quy định tại thông tư 200/2014/TT-BTC như sau:

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Năm………

Đơn vị tính:…………

|

CHỈ TIÊU

|

Mã

số

|

Thuyết minh

|

Năm

nay

|

Năm

trước

|

| 1 |

2 |

3 |

4 |

5 |

| 1. Doanh thu bán hàng và phân phối dịch vụ |

01 |

|

|

|

| 2. Các khoản giảm trừ lệch giá |

02 |

|

|

|

| 3. Doanh thu thuần về bán hàng và cung ứng dịch vụ ( 10 = 01-02 ) |

10 |

|

|

|

| 4. Giá vốn hàng bán |

11 |

|

|

|

| 5. Lợi nhuận gộp về bán hàng và phân phối dịch vụ ( 20 = 10 – 11 ) |

20 |

|

|

|

| 6. Doanh thu hoạt động giải trí kinh tế tài chính |

21 |

|

|

|

| 7. Ngân sách chi tiêu kinh tế tài chính |

22 |

|

|

|

|

– Trong đó :giá thành lãi vay

|

23 |

|

|

|

| 8. Ngân sách chi tiêu bán hàng |

25 |

|

|

|

| 9. giá thành quản trị doanh nghiệp |

26 |

|

|

|

10 Lợi nhuận thuần từ hoạt động giải trí kinh doanh

{ 30 = 20 + ( 21 – 22 ) – ( 25 + 26 ) } |

30 |

|

|

|

| 11. Thu nhập khác |

31 |

|

|

|

| 12. giá thành khác |

32 |

|

|

|

| 13. Lợi nhuận khác ( 40 = 31 – 32 ) |

40 |

|

|

|

| 14. Tổng lợi nhuận kế toán trước thuế ( 50 = 30 + 40 ) |

50 |

|

|

|

15. giá thành thuế TNDN hiện hành

16. Chi tiêu thuế TNDN hoãn lại |

51

52 |

|

|

|

| 17. Lợi nhuận sau thuế thu nhập doanh nghiệp ( 60 = 50 – 51 – 52 ) |

60 |

|

|

|

| 18. Lãi cơ bản trên CP ( * ) |

70 |

|

|

|

| 19. Lãi suy giảm trên CP ( * ) |

71 |

|

|

|

>>> TẢI NGAY MẪU BÁO CÁO KẾT QUẢ KINH DOANH NỘI BỘ TẠI ĐÂY

Hướng dẫn soạn báo cáo kết quả kinh doanh nội bộ theo mẫu của thông tư 200/2014/TT-BTC

|

CHỈ TIÊU

|

Nội dung

|

| 1. Doanh thu bán hàng và cung ứng dịch vụ |

Bao gồm tổng thể lệch giá từ bán sản phẩm & hàng hóa, thành phẩm, bất động sản góp vốn đầu tư, phân phối dịch vụ và lệch giá khác trong năm báo cáo của Đơn vị |

| 2. Các khoản giảm trừ |

Trong quy trình bán hàng, phát sinh nhữnghàng hóa bị trả lại, hoặc giảm giá hàng bán, hàng bán bị trả lạitrong kỳ dẫn đến giảm lệch giá .

|

| 3. Doanh thu thuần về bán hàng và phân phối dịch vụ ( 10 = 01 – 02 ) |

Làchênh lệchgiữa Doanh thu bán hàng và cung ứng dịch vụ với khoản giảm trừ lệch giá

|

| 4. Giá vốn hàng bán |

Là những loạichi phí cấu thành nên sản phẩmnhư : ngân sách nhân công, ngân sách nguyên vật liệu, ngân sách khấu hao, những ngân sách khác …

|

| 5. Lợi nhuận gộp về bán hàng và cung ứng dịch vụ ( 20 = 10 – 11 ) |

Là chênh lệch giữa Doanh thu thuần về bán hàng và cung ứng dịch vụ với Giá vốn hàng bán |

| 6. Doanh thu hoạt động giải trí kinh tế tài chính |

Doanh thu từ việc thu tiền lãi cho vay, lãi tiền gửi, cổ tức, doanh thu được chia, … |

|

7. Chi phí tài chính

|

Ngân sách chi tiêu phát sinh như lãi vay phải trả, lãi mua hàng trả chậm, lỗ bán ngoại tệ, … |

| – Trong đó : Lãi vay phải trả |

Phản ánh ngân sách lãi vay phải trả được tính vào ngân sách kinh tế tài chính trong kỳ báo cáo |

| 8. giá thành bán hàng |

Là hàng loạt ngân sách tương quan đến quy trình bán hàng : như ngân sách marketing, ngân sách luân chuyển, dữ gìn và bảo vệ, đóng gói, … |

| 9. Ngân sách chi tiêu quản trị doanh nghiệp |

Là hàng loạt những ngân sách ship hàng hoạt động giải trí quản trị của doanh nghiệp : như ngân sách khấu hao, ngân sách công cụ dụng cụ, ngân sách tiền lương nhân viên cấp dưới quản trị, những loại ngân sách bằng tiền khác, … |

| 10. Lợi nhuận thuần từ hoạt động giải trí kinh doanh [ 30 = 20 + ( 21 – 22 ) – ( 25 + 26 ) ] |

Là kết quả hoạt động giải trí kinh doanh của Doanh nghiệp mà không gồm có doanh thu khác |

| 11. Thu nhập khác |

Là những khoản thu nhập thu được không từ hoạt động giải trí sản xuất, kinh doanh của Đơn vị như lãi từ thanh lý tài sản cố định và thắt chặt, chênh lệch lãi do nhìn nhận lại giá trị vật tư, sản phẩm & hàng hóa, … |

| 12. Chi tiêu khác |

Là những khoản ngân sách không ship hàng hoạt động giải trí sản xuất, kinh doanh của Đơn vị như lỗ từ thanh lý tài sản cố định và thắt chặt, lỗ do nhìn nhận lại giá trị vật tư, sản phẩm & hàng hóa, … |

| 13. Lợi nhuận khác ( 40 = 31 – 32 ) |

Là chênh lệch giữa thu nhập khác và ngân sách khác |

| 14. Tổng lợi nhuận trước thuế ( 50 = 30 + 40 ) |

Làtổng lợi nhuận thuầntừ hoạt động giải trí sản xuất, kinh doanh và doanh thu khác

|

| 15. Ngân sách chi tiêu thuế thu nhập Doanh Nghiệp hiện hành |

Làchi phí thuế TNDNhiện hành phát sinh trong năm báo cáo

|

| 16. Ngân sách chi tiêu thuế thu nhập Doanh Nghiệp hoãn lại |

Là số chênh lệch giữa thuế thu nhập hoãn lại phải trả phát sinh trong năm lớn hơn thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm |

| 17. Lợi nhuận sau thuế ( 60 = 50-51-52 ) |

Là kết quả của tổng doanh thu trước thuế trừ đi ngân sách thuế TNDN |

| 18. Lãi cơ bản trên CP ( * ) |

|

| 19. Lãi suy giảm trên CP ( * ) |

|

(*) Chỉ áp dụng tại công ty cổ phần

>> Xem thêm:

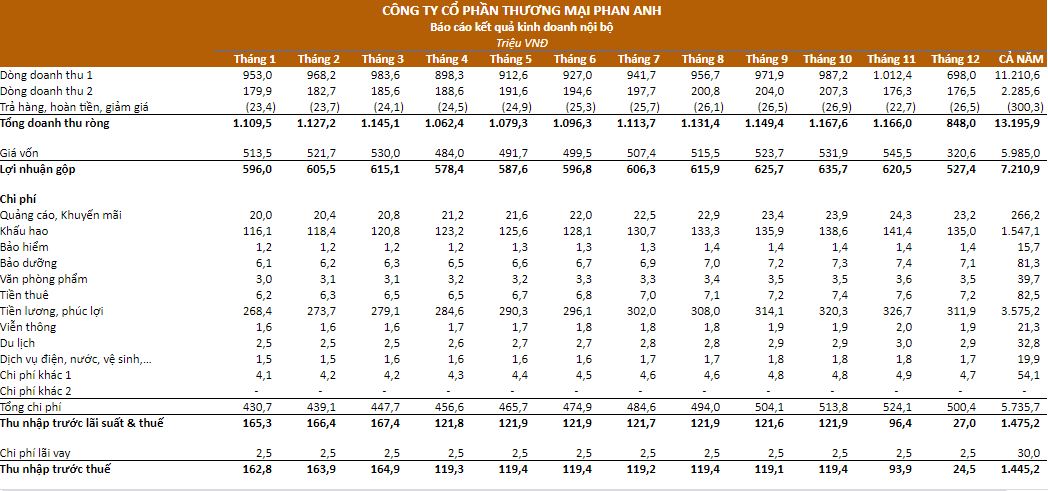

3. Mẫu báo cáo kết quả kinh doanh nội bộ cho Doanh Nghiệp nhỏ

Với những doanh nghiệp nhỏ chưa có quá nhiều loại thu nhập, ngân sách ; những khoản thu – chi hầu hết ship hàng hoạt động giải trí sản xuất, phân phối sản phẩm & hàng hóa dịch vụ thì hoàn toàn có thể sử dụng Mẫu báo cáo lãi lỗ ( P&L ) định kỳ này .

Mẫu báo cáo lãi lỗ gồm có những thông tin về lệch giá, ngân sách lãi vay, giá vốn hàng bán, thu nhập trước thuế và thu nhập ròng, đồng thời nêu chi tiết cụ thể những khoản ngân sách giúp doanh nghiệp thuận tiện cho việc kiểm soát và điều chỉnh, thêm hoặc bớt cụ thể theo nhu yếu quản trị .

Báo cáo này hoàn toàn có thể được theo dõi theo tháng hoặc theo năm .

Theo đõi, báo cáo lãi lỗ theo tháng được hiển thị những thông tin trong những cột theo tháng, chủ doanh nghiệp hay những thành viên ban quản trị hoàn toàn có thể nhìn thấy chi tiết cụ thể hơn so với việc hiển thị số liệu theo năm .

Việc sử dụng mẫu báo cáo kết quả kinh doanh hàng tháng hay theo năm giúp chủ doanh nghiệp thuận tiện chớp lấy tình hình của doanh nghiệp, từ đó có những kế hoạch kinh doanh tương thích giúp doanh nghiệp nâng cao vị thế cạnh tranh đối đầu trên thị trường .

>> TẢI MẪU BÁO CÁO TẠI ĐÂY

4. Mẫu báo cáo chi tiết cụ thể lãi lỗ theo khu công trình bằng Excel

Mẫu báo cáo kết quả kinh doanh nội bộ này tương thích với những doanh nghiệp nghành nghề dịch vụ xây lắp, cần theo dõi chi tiết cụ thể theo từng khu công trình .

Báo cáo cụ thể lãi lỗ theo khu công trình là báo cáo ở đầu cuối được lập khi kế toán hoàn thành xong việc tính giá tiền và nghiệm thu sát hoạch giá tiền của khu công trình. Từ đó, doanh nghiệp hoàn toàn có thể theo dõi được doanh thu của riêng khu công trình đó là bao nhiêu .

Báo cáo chi tiết cụ thể lãi lỗ khu công trình gồm có những thông tin :

-

Thông tin DN: Tại đây những bạn điền những thông tin của Doanh Nghiệp mình như : tên Doanh Nghiệp, địa chỉ, mã số thuế …

-

Hợp đồng:Tại sheet này những bạn điền thông tin của những hợp đồng thiết kế xây dựng .

-

Nhập liệu:Tại sheet này những bạn triển khai nhập những ngân sách phát sinh trong quy trình thiết kế thiết kế xây dựng .

-

Chi tiết:Tại sheet này những ngân sách sẽ được chi ra theo từng khu công trình đơn cử .

-

Khách hàng:Tại sheet này những bạn điền thông tin của những người mua như : tên Doanh Nghiệp, địa chỉ, mã số thuế …

Lưu ý khi sử dụng file Excel báo cáo chi tiết lãi lỗ theo công trình:

-

Tên công trình:những bạn cần ghi rất đầy đủ và đúng mã khu công trình .

-

Thông tin về các chứng từ:Số, ngày, diễn giải … cần ghi khá đầy đủ, đúng chuẩn

-

Ngày hạch toán:Phải giống với ngày trên hóa đơn, chứng từ

-

Doanh thu và các khoản giảm trừ doanh thu:phải giống với số ghi trong hợp đồng

-

Các khoản chi phí phát sinh như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung, chi phí máy thi công:cần hạch toán không thiếu theo từng ngày, tháng .

>> Tải mẫu báo cáo chi tiết lãi lỗ công trình bằng excel TẠI ĐÂY

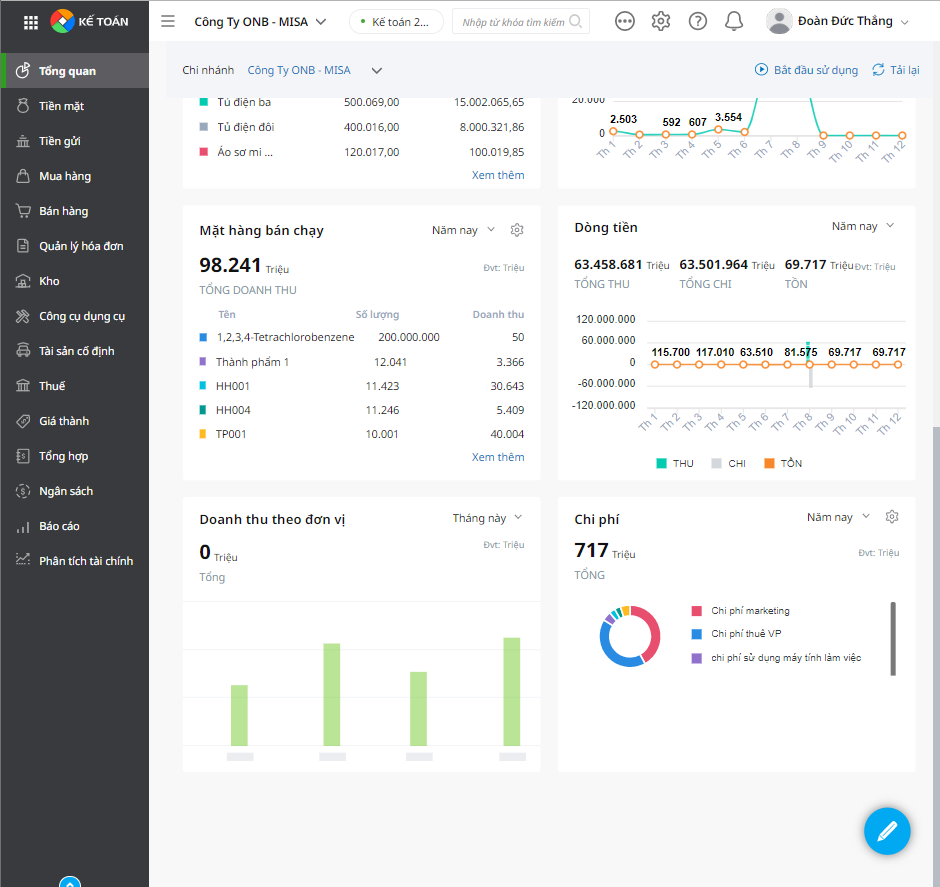

5. Theo dõi kết quả kinh doanh nội bộ nhanh gọn bằng ứng dụng kế toán

Việc phân phối những báo cáo kịp thời là một trong những yếu tố then chốt giúp chỉ huy doanh nghiệp có địa thế căn cứ để đưa ra những quyết định hành động kinh doanh, chính thế cho nên kế toán doanh nghiệp cần tổng hợp số liệu và lên báo cáo đúng hạn, tránh sai sót để không tác động ảnh hưởng đến những quyết định hành động kinh doanh đó. Bên cạnh những thuận tiện mà Excel mang đến cho người dùng, sử dụng Excel cũng sống sót không ít chưa ổn khi những file được lưu riêng không liên quan gì đến nhau, độc lập, gây nhiều khó khăn vất vả cho kế toán khi tổng hợp số liệu .

Các phần mềm kế toán như phần mềm kế toán online MISA AMIS giúp kế toán doanh nghiệp hạn chế tối đa các sai sót khi phần mềm tự động tổng hợp số liệu và lên báo cáo. Chỉ cần các thao tác đơn giản, kế toán doanh nghiệp có thể cung cấp đầy đủ các báo cáo quản trị mà CEO/chủ doanh nghiệp yêu cầu.

Phần mềm kế toán online MISA AMIS cung cấp hàng trăm báo cáo quản trị giúp CEO/Chủ DN có thể theo dõi nhanh tình hình tài chính, kết quả hoạt động kinh doanh của doanh nghiệp ngay trên điện thoại để kịp thời ra quyết định kinh doanh. Phần mềm cung cấp các loại báo cáo về tình hình liên quan đến các thông tin CEO/chủ DN cần nắm như:

- Lợi nhuận

- Dòng tiền

- Công nợ phải thu

- Công nợ phải trả

- Phân tích nợ công theo tuổi nợ

- Tồn kho

- Mặt hàng có lệch giá cao nhất

- … … … …

Đặc biệt, những báo cáo bổ trợ sẽ có thêm phần so sánh tăng / giảm so với kỳ trước giúp CEO / chủ doanh nghiệp thuận tiện đưa ra những quyết định hành động quản lý và điều hành, quản trị .

Tham khảo ngay phần mềm kế toán online MISA AMIS để công tác quản lý tài chính – kế toán hiệu quả hơn.

Tác giả tổng hợp: Kiều Lục

Tác giả tổng hợp: Kiều Lục

Đánh giá