Quy định về hóa đơn điện tử mới nhất lúc bấy giờ Nghị định 119 / 2018 / NĐ-CP pháp luật về hóa đơn điện tử khi bán hàng, cung ứng dịch vụ và Thông tư 32/2011 / TT-BTC hướng dẫn về việc khởi tạo, phát hành, sử dụng, quản trị hóa đơn điện tử khi bán hàng, đáp ứng dịch vụ .

Vì vậy, đòi hỏi kế toán trong doanh nghiệp phải nắm vững để không làm mất thời gian giải quyết và ảnh hưởng đến kinh tế doanh nghiệp.

1. Hóa đơn điện tử có giá trị pháp lý

Theo khoản 3 Điều 3 của TT 32/2011/TT-BTC, hóa đơn điện tử có giá trị pháp lý nếu thỏa mãn đồng thời các điều kiện sau:

- Có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin chứa trong hóa đơn điện tử từ khi thông tin được tạo ra ở dạng cuối cùng là hóa đơn điện tử.

- Tiêu chí đánh giá tính toàn vẹn là thông tin còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị hóa đơn điện tử.

- Thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết.

2. Thế nào là hóa đơn điện tử hợp lệ? Một hóa đơn điện tử được xem là hợp lệ bắt buộc phải có không thiếu những nhu yếu theo những Nghị định, Thông tư tương quan .

2.1. Hóa đơn điện tử được thể hiện dưới dạng dữ liệu điện tử

Điều này được thể hiện trong khoản 2 Điều 3 Nghị định 119/2018/NĐ-CP có nêu rõ như sau:

“Hóa đơn điện tử là hóa đơn được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ, ký số, ký điện tử theo quy định tại Nghị định này bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế”.

2.2. Hóa đơn điện tử hợp pháp khi đáp ứng đủ các điều kiện sau:

Theo Điều 9 Nghị định 119/2018/NĐ-CP về hóa đơn điện tử hợp pháp, hóa đơn điện tử không hợp pháp được trình bày như sau:

Hóa đơn điện tử hợp pháp khi đáp ứng đủ các điều kiện sau:

a ) Hóa đơn điện tử cung ứng lao lý tại khoản 5 Điều 4, những Điều 6, 7, 8 Nghị định này ;

Với:

* Khoản 5 Điều 4: Hóa đơn được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc sau:

a) Nhận biết được hóa đơn in từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế;

b) Không bắt buộc có chữ ký số;

c) Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

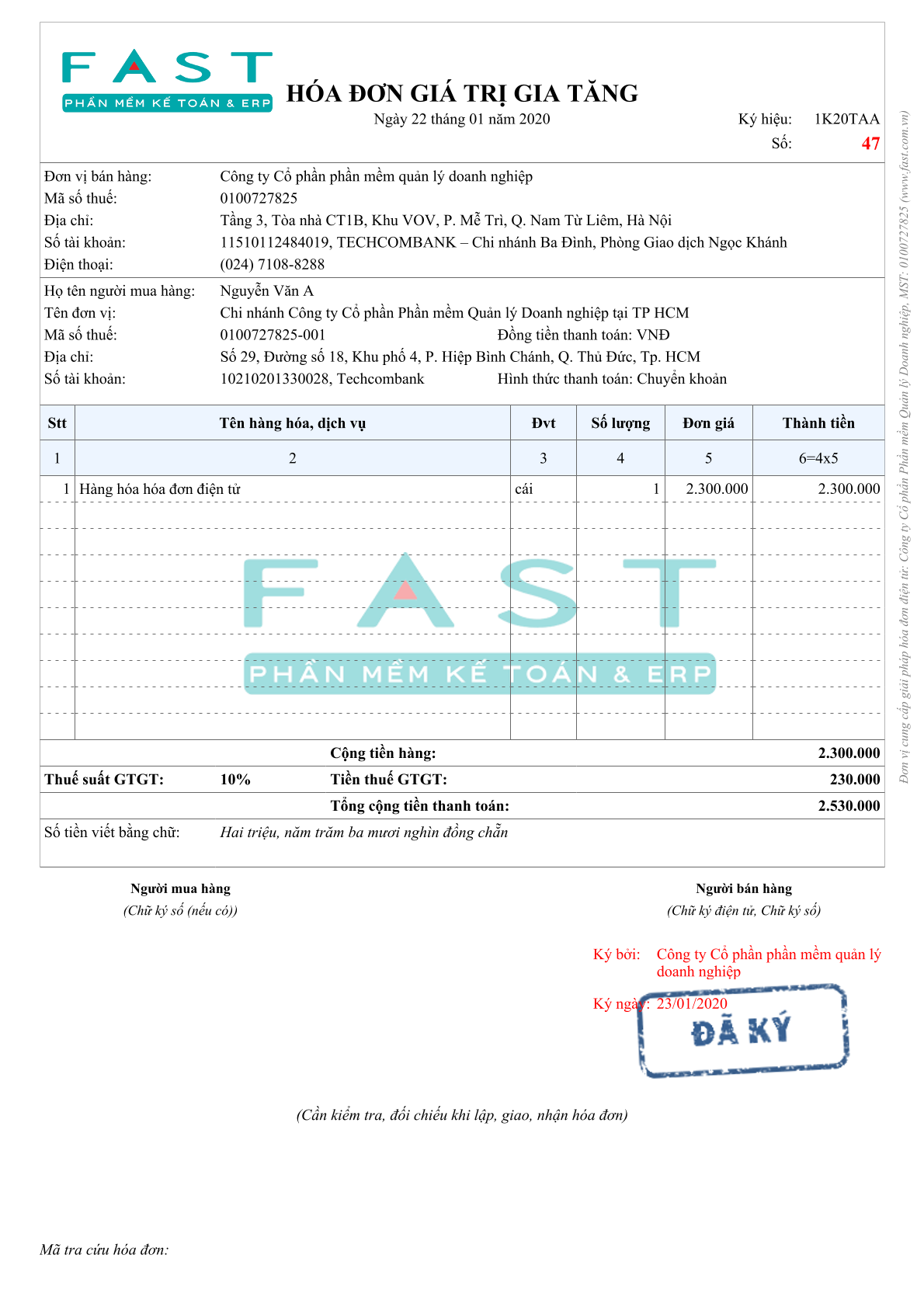

* Điều 6: Nội dung của hóa đơn điện tử

Hóa đơn điện tử có các nội dung sau:

a) Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số hóa đơn;

b) Tên, địa chỉ, mã số thuế của người bán;

c) Tên, địa chỉ, mã số thuế của người mua (nếu người mua có mã số thuế);

d) Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng trong trường hợp là hóa đơn giá trị gia tăng;

đ) Tổng số tiền thanh toán;

e) Chữ ký số, chữ ký điện tử của người bán;

g) Chữ ký số, chữ ký điện tử của người mua (nếu có);

h) Thời điểm lập hóa đơn điện tử;

i) Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế;

k ) Phí, lệ phí thuộc ngân sách nhà nước và nội dung khác tương quan ( nếu có ) .

* Điều 7: Thời điểm lập hóa đơn điện tử

1. Thời điểm lập hóa đơn điện tử đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn điện tử đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

3. Trường hợp giao hàng nhiều lần hoặc chuyển giao từng khuôn khổ, quy trình dịch vụ thì mỗi lần giao hàng hoặc chuyển giao đều phải lập hóa đơn cho khối lượng, giá trị sản phẩm & hàng hóa, dịch vụ được giao tương ứng .

* Điều 8: Định dạng hóa đơn điện tử Bộ Tài chính quy định cụ thể về định dạng chuẩn dữ liệu của hóa đơn điện tử sử dụng khi bán hàng hóa, cung cấp dịch vụ.

Mẫu hóa đơn giá giá trị gia tăng hợp pháp theo TT 68/2019/TT-BTC (Nghị định 119/2018/NĐ-CP)

<< Xem thêm các mẫu hóa đơn điện tử có sẵn trong giải pháp hóa đơn điện tử Fast e-Invoice>>

Fast e-Invoice là một trong những phần mềm hóa đơn điện tử được ưa chuộng hiện nay với hơn 2.000 khách hàng đang sử dụng, đáp ứng đầy đủ các tiêu chí của Thông tư 68/2019/TT-BTC.

Khách hàng đang có nhu cầu tìm hiểu về hóa đơn điện tử, vui lòng nhấn đăng ký tại đây

a ) Nhận biết được hóa đơn in từ máy tính tiền liên kết chuyển tài liệu điện tử với cơ quan thuế ; b ) Không bắt buộc có chữ ký số ; c ) Khoản chi mua sản phẩm & hàng hóa, dịch vụ sử dụng hóa đơn ( hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn ) được khởi tạo từ máy tính tiền được xác lập là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác lập nghĩa vụ và trách nhiệm thuế. Nội dung của hóa đơn điện tửHóa đơn điện tử có những nội dung sau : a ) Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số hóa đơn ; b ) Tên, địa chỉ, mã số thuế của người bán ; c ) Tên, địa chỉ, mã số thuế của người mua ( nếu người mua có mã số thuế ) ; d ) Tên, đơn vị chức năng tính, số lượng, đơn giá sản phẩm & hàng hóa, dịch vụ ; thành tiền chưa có thuế giá trị ngày càng tăng, thuế suất thuế giá trị ngày càng tăng, tổng số tiền thuế giá trị ngày càng tăng theo từng loại thuế suất, tổng số tiền thuế giá trị ngày càng tăng, tổng tiền thanh toán giao dịch đã có thuế giá trị ngày càng tăng trong trường hợp là hóa đơn giá trị ngày càng tăng ; đ ) Tổng số tiền thanh toán giao dịch ; e ) Chữ ký số, chữ ký điện tử của người bán ; g ) Chữ ký số, chữ ký điện tử của người mua ( nếu có ) ; h ) Thời điểm lập hóa đơn điện tử ; i ) Mã của cơ quan thuế so với hóa đơn điện tử có mã của cơ quan thuế ; 1. Thời điểm lập hóa đơn điện tử so với bán sản phẩm & hàng hóa là thời gian chuyển giao quyền sở hữu hoặc quyền sử dụng sản phẩm & hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền. 2. Thời điểm lập hóa đơn điện tử so với phân phối dịch vụ là thời gian hoàn thành xong việc cung ứng dịch vụ hoặc thời gian lập hóa đơn phân phối dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền .