Báo cáo kết quả kinh doanh là một trong những bản báo cáo quan trọng của doanh nghiệp. Việc kiến thiết xây dựng báo cáo doanh nghiệp chuẩn xác sẽ giúp rất nhiều cho doanh nghiệp. Việc này không riêng gì tương hỗ bạn hoàn toàn có thể nắm rõ doanh thu của doanh nghiệp, mà còn giúp những nhà đầu tư hoàn toàn có thể nắm rõ kinh tế tài chính của công ty bạn. Điều này giúp bạn hoàn toàn có thể tăng giá trị vốn công ty trên những sàn sàn chứng khoán. Ngoài ra, việc làm báo cáo cũng giúp bạn hoàn toàn có thể khai báo thuế thuận tiện hơn. Hãy cùng khám phá kĩ hơn về báo cáo kết quả kinh doanh nhé !

Báo cáo kết quả kinh doanh là gì?

Báo cáo kết quả kinh doanh là bản báo cáo tình hình kinh doanh của công ty trong một kỳ kế toán. Nội dung báo cáo gồm có hoạt động giải trí kinh doanh chính và những hoạt động giải trí khác của doanh nghiệp. Từ đó, những nhà đầu tư sẽ nắm được tình hình kinh doanh của công ty cũng như tình hình thuế và bảo hiểm. Ngoài ra, hoạt động giải trí kinh doanh có doanh thu cũng rất quan trọng. Đây là một trong những ưu tiên số 1 không riêng gì với doanh nghiệp mà còn với những bên có tương quan. Lợi nhuận càng cao chứng tỏ hoạt động giải trí kinh doanh càng có hiệu suất cao. Và điều này sẽ giúp doanh nghiệp lôi cuốn số vốn lớn từ những nhà đầu tư .

Báo cáo kết quả kinh doanh là bản báo cáo tình hình kinh doanh của công ty trong một kỳ kế toán. Nội dung báo cáo gồm có hoạt động giải trí kinh doanh chính và những hoạt động giải trí khác của doanh nghiệp. Từ đó, những nhà đầu tư sẽ nắm được tình hình kinh doanh của công ty cũng như tình hình thuế và bảo hiểm. Ngoài ra, hoạt động giải trí kinh doanh có doanh thu cũng rất quan trọng. Đây là một trong những ưu tiên số 1 không riêng gì với doanh nghiệp mà còn với những bên có tương quan. Lợi nhuận càng cao chứng tỏ hoạt động giải trí kinh doanh càng có hiệu suất cao. Và điều này sẽ giúp doanh nghiệp lôi cuốn số vốn lớn từ những nhà đầu tư .

Nội dung của báo cáo bao gồm những gì?

Kết quả kinh doanh của doanh nghiệp

Báo cáo KQKD được lập trên nguyên tắc cân đối giữa lệch giá và ngân sách. Ví dụ như doanh nghiệp đó có doanh thu khi lệch giá lớn hơn ngân sách bỏ ra. Trong báo cáo, hoạt động giải trí của doanh nghiệp được chia ra thành hoạt động giải trí kinh doanh và những hoạt động giải trí khác. Nguyên tắc trên được vận dụng cho việc lập dự trù báo cáo KQKD. Doanh nghiệp sẽ tích hợp những báo cáo kỳ trước cùng với những kế hoạch trong kỳ để đưa ra dự trù. Đối với đối tác chiến lược quốc tế, báo cáo KQKD cần được dịch sang tiếng Anh. Về thực chất, báo cáo tiếng Anh hay tiếng Việt đều tuân thủ nguyên tắc cân đối trong kế toán. Doanh nghiệp cần quan tâm sử dụng đúng thuật ngữ cho bản báo cáo bằng tiếng Anh .

Kết quả kinh doanh hợp nhất và riêng lẻ

Doanh nghiệp không có công ty con sẽ chỉ có 1 loại báo cáo KQKD. Tuy nhiên, doanh nghiệp lớn hay tập đoàn, báo cáo KQKD riêng lẻ chỉ phản ánh tình hình kinh doanh của công ty mẹ trong khi báo cáo KQKD hợp nhất tổng hợp thông tin từ công ty mẹ và các công ty con. Do đó, báo cáo kết quả kinh doanh hợp nhất sẽ có thông tin liên quan đến lãi cổ phiếu. Trong khi điều này không có ở báo cáo riêng lẻ.

Kết quả kinh doanh nội bộ

Bên cạnh báo cáo KQKD của doanh nghiệp, công ty nên lập báo cáo kết quả nội bộ. Điều này nhằm mục đích phân phối thông tin kinh tế tài chính cho những chỉ huy quản lý công ty. Để làm báo cáo kết quả kinh doanh nội bộ thì cấu trúc không khác gì báo cáo thường thì. Tuy nhiên, điểm độc lạ là báo cáo nội bộ hoàn toàn có thể gồm có những khoản chi khác. Ví dụ nổi bật là những khoản chi không có chứng từ .

Báo cáo KQKD hoàn toàn có thể thực thi định kỳ tùy vào nhu yếu của từng doanh nghiệp. Thông thường doanh nghiệp thường lập báo cáo KQKD tháng cho mục tiêu nội bộ. Việc lập báo cáo kết quả kinh doanh nên được tiến hành hàng tháng. Thực hiện làm báo liên tục sẽ giúp những nhà quản trị chớp lấy được tình hình doanh nghiệp sát sao hơn

>> Xem thêm: Báo cáo tài chính hợp nhất: Khái niệm, nguyên tắc và phương pháp lập báo cáo tổng quát

Hướng dẫn lập báo cáo kết quả kinh doanh

Kết cấu báo cáo kết quả kinh doanh

Trong báo cáo kết quả kinh doanh có 4 phần chính. Trong đó phần đầu tiên phản ánh doanh thu, chi phí của các hoạt động trong kỳ. Sau đó là phần 2, phản ánh doanh thu và chi phí từ các hoạt động khác của doanh nghiệp. Tiếp theo là phần 3 với nội dung là trình bày lợi nhuận và nghĩa vụ thuế của doanh nghiệp. Cuối cùng là trình bày lãi cơ bản và suy giảm trên cổ phiếu. Tuy nhiên, phần này chỉ được trình bày trong báo cáo kết quả kinh doanh tổng hợp.

Bố cục báo cáo kết quả kinh doanh

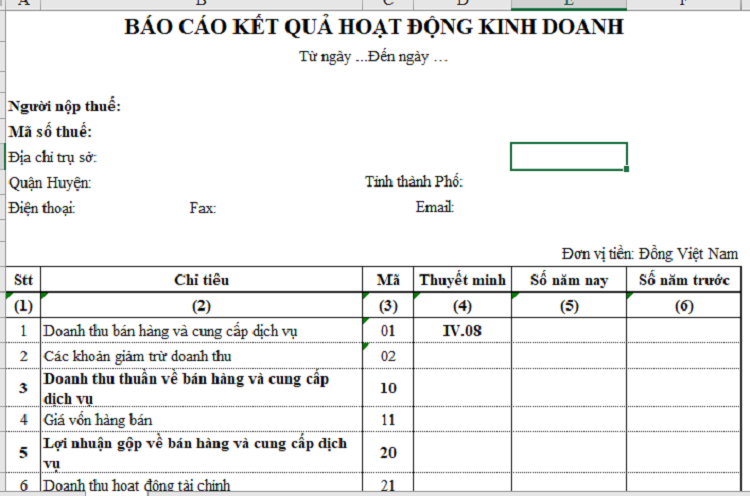

Báo cáo KQKD của công ty gồm có 5 cột :

- Chỉ tiêu (1): Các chỉ tiêu báo cáo

- Mã số (2): Mã số tương ứng với các chỉ tiêu

- Thuyết minh báo cáo tài chính (3): Diễn giải các số hiệu của các chỉ tiêu tương ứng

- Năm nay (4): Tổng số phát sinh trong năm nay

- Năm trước (5): Số liệu của năm trước và số liệu này thường được dùng để so sánh

>> Xem thêm: Hướng dẫn cách lập báo cáo tài chính theo thông tư 200

Chỉ tiêu của báo cáo KQKD

Báo cáo KQKD của công ty phải được trình bày khoa học và đảm bảo đầy đủ nội dung. Đặc biệt phải theo đúng quy chuẩn kế toán, nếu không sẽ không được tính là hợp lệ. Trong bản báo cáo kết quả kinh doanh theo thông tư 200 bao gồm 20 chỉ tiêu. Trong đó, các chỉ tiêu thuộc hai nhóm doanh thu và chi phí. Riêng 2 tiêu chí cuối (lãi cơ bản trên cổ phiếu và lãi suy giảm trên cổ phiếu) chỉ được trình bày trong báo cáo kết quả kinh doanh tổng hợp và không trình bày trong các báo cáo KQKD khác.

Nhóm doanh thu của báo cáo bao gồm

- (1) Doanh thu bán hàng và cung cấp dịch vụ: Tổng doanh thu đến từ các hoạt động kinh doanh và đầu tư khác của công ty. Đối với báo cáo cho các đơn vị không có tư cách pháp nhân thì các khoản phát sinh nội bộ cần loại bỏ. Lưu ý, doanh thu ở đây không bao gồm các loại thuế gián thu như thuế giá trị gia tăng.

- (2) Các khoản giảm trừ doanh thu: các khoản giảm trừ vào doanh thu như khoản. Ví dụ như chiết khấu, giảm giá, hay hàng bị hoàn lại.

- (10) Doanh thu thuần về bán hàng và cung cấp dịch vụ: Doanh số từ các hoạt động của công ty trừ đi các khoản giảm trừ doanh thu, tương đương với (1)-(2).

- (11) Giá vốn bán hàng: Tổng giá vốn của sản phẩm, chi phí cần có để sản xuất hàng hóa và dịch vụ.

- (20) Lợi nhuận gộp về bán hàng và cung cấp dịch vụ: Độ chênh lệch giữa doanh thu thuần của doanh nghiệp và giá vốn bán hàng, tương đương (10)-(11).

- (21) Doanh thu hoạt động tài chính: tổng doanh thu của doanh nghiệp từ các hoạt động tài chính.

Nhóm chi phí của báo cáo bao gồm

- (22) Chi phí tài chính : Chi phí tài chính như chi phí bản quyền, chi phí cho các hoạt động liên doanh.

- (23) Chi phí lãi vay: Chi phí lãi vay được tính vào chi phí tài chính.

- (25) Chi phí bán hàng: Chi phí bán hàng hóa, dịch vụ của doanh nghiệp.

- (26) Chi phí quản lý doanh nghiệp: Chi phí cần thiết cho hoạt động quản lý kinh doanh.

- (30) Lợi nhuận thuần từ hoạt động kinh doanh: Kết quả hoạt động kinh doanh của doanh nghiệp. Được tính bằng cách lấy tổng lợi nhuận gộp về bán hàng và cung cấp dịch vụ và doanh thu hoạt động tài chính trừ đi các chi phí tài chính, lãi vay, bán hàng, quản lý doanh nghiệp ((20) + (21) – (22) – (25) – (26)).

- (31) Thu nhập khác: Thu nhập phát sinh trong kỳ kế toán.

- (32) Chi phí khác: Chi phí phát sinh trong kỳ kế toán.

- (40) Lợi nhuận khác: Độ chênh lệch giữa thu nhập khác và chi phí khác, tương đương (31)-(32)

- (50) Tổng lợi nhuận kế toán trước thuế: Tổng lợi nhuận từ hoạt động kinh doanh và hoạt động khác của doanh nghiệp, tương đương (30)-(40).

- (51) Chi phí thuế thu nhập doanh nghiệp hiện hành: Chi phí thuế phát sinh trong kỳ kế toán.

- (52) Chi phí thuế thu nhập doanh nghiệp hoãn lại: Chi phí thuế hoãn phát sinh trong kỳ kế toán.

Nhóm lợi nhuận của báo cáo bao gồm

- (60) Lợi nhuận sau thuế thu nhập doanh nghiệp: Lợi nhuận sau thuế của doanh nghiệp sau khi lấy lợi nhuận trước thuế (50) trừ đi chi phí thuế ((51)+(52)).

- (70) Lãi cơ bản trên cổ phiếu: Lãi cơ bản trên cổ phiếu nhưng không tính đến các công cụ trong tương lai có khả năng làm ảnh hưởng giá trị cổ phiếu.

- (71) Lãi suy giảm trên cổ phiếu: Lãi suy giảm trên cổ phiếu và có tính đến các công cụ trong tương lai có khả năng làm ảnh hưởng giá trị cổ phiếu.

>> Xem thêm: Các loại báo cáo thuế: GTGT, TNCN, thuê môn bài,…

Lời kết

Hi vọng bài viết này đã giúp những bạn hiểu được cách làm cơ bản để kiến thiết xây dựng một bản báo cáo kinh doanh. Ngoài ra, bài viết cũng đã giúp những bạn có cái nhìn khái quát hơn về trách nhiệm và công dụng của báo cáo. Tuy nhiên, để quy trình làm báo cáo thêm hiệu suất cao và chuẩn xác, những bạn nên sử vận dụng những mạng lưới hệ thống kế toán để tương hỗ. Ví dụ như SimERP là một mạng lưới hệ thống quản trị doanh nghiệp, trong đó có gồm có module kế toán. SimERP sử dụng Open-source nên mạng lưới hệ thống sẽ trọn vẹn có năng lực tuỳ biến theo từng thiên nhiên và môi trường và từng công ty. Việc sử dụng mạng lưới hệ thống hy vọng sẽ trợ giúp những bạn hơn rất nhiều trong việc làm báo cáo .

Chúc những bạn thiết kế xây dựng và làm được một bản báo cáo kết quả kinh doanh hoàn hảo hơn ! Nếu những bạn có quan điểm hay vướng mắc gì thì đừng ngại để lại một comment nhé ! Chúc những bạn thành công xuất sắc !