Nếu như bạn đang gặp khó khăn trong việc đọc các chỉ số trong bảng báo cáo kết quả kinh doanh (KQHĐKD) của doanh nghiệp thì bài viết ngắn dưới đây là dành cho các bạn. Bài viết này sẽ trình bày cách đọc báo cáo kết quả hoạt động kinh doanh của doanh nghiệp một cách đơn giản, hiệu quả nhất.

Báo cáo kết quả hoạt động kinh doanh là gì?

Báo cáo kết quả hoạt động giải trí kinh doanh là một trong những báo cáo quan trọng của doanh nghiệp. Đây là cơ sở để nhà quản trị đưa ra những quyết định hành động kế hoạch. Do đó, việc đọc được báo cáo này là một nhu yếu thiết yếu so với nhà quản trị .

Để giúp nhà quản trị hoàn toàn có thể đưa ra những quyết định hành động đúng đắn, hạn chế tối đa rủi ro đáng tiếc cho doanh nghiệp, bài viết mong ước trình diễn cách đọc báo cáo KQHĐKD của doanh nghiệp một cách đơn thuần và hiệu suất cao nhất .

>> Xem thêm: Hướng dẫn từng bước lập Báo cáo kết quả hoạt động kinh doanh

Tầm quan trọng của Báo cáo kết quả hoạt động kinh doanh đối với nhà quản trị

Báo cáo kết quả hoạt động kinh doanh (còn được gọi tắt là Báo cáo kết quả kinh doanh) mang đến những thông tin về doanh thu, chi phí và lợi nhuận (LN) trong một kỳ hoạt động của DN. Báo cáo này giúp nhà quản trị nắm bắt được kết quả kinh doanh (lãi/ lỗ) trong kỳ báo cáo, có thể nhìn nhận được thực trạng doanh thu (DT), chi phí của doanh nghiệp, đồng thời dự báo được xu hướng tương lai để đưa ra những điều chỉnh hợp lý và kịp thời.

Căn cứ theo Luật kế toán số 88/2015 / QH13 ngày 22/11/2015, BCTC năm gồm có 04 báo cáo sau : Báo cáo tình hình kinh tế tài chính, Báo cáo KQHĐKD, Báo cáo lưu chuyển tiền tệ và Bản thuyết minh BCTC.

Hằng năm, Doanh nghiệp có nghĩa vụ và trách nhiệm lập BCTC vào cuối kỳ kế toán năm và nộp cho cơ quan nhà nước có thẩm quyền trong thời hạn 90 ngày, kể từ ngày kết thúc kỳ kế toán năm theo pháp luật của pháp lý. Đối với những doanh nghiệp lớn, công ty CP đại chúng, BCTC, Báo cáo kết quả hoạt động giải trí của công ty bắt buộc phải được lập theo quý để công khai minh bạch minh bạch thông tin trên thị trường .

Do đó, đối với một số DN vừa và nhỏ, nhà quản trị cần trang bị kiến thức về lĩnh vực tài chính (TC) – kế toán, đặc biệt là việc đọc BCTC năm. Điều này nhằm giúp cho nhà quản trị có thể kiểm tra được các thông tin kế toán trước khi ký nộp hồ sơ quyết toán cho cơ quan nhà nước, đồng thời giúp nhà quản trị nắm bắt được tình hình tài chính và KQHĐKD của DN trong kỳ báo cáo.

Cần làm gì để đọc Báo cáo kết quả kinh doanh doanh nghiệp?

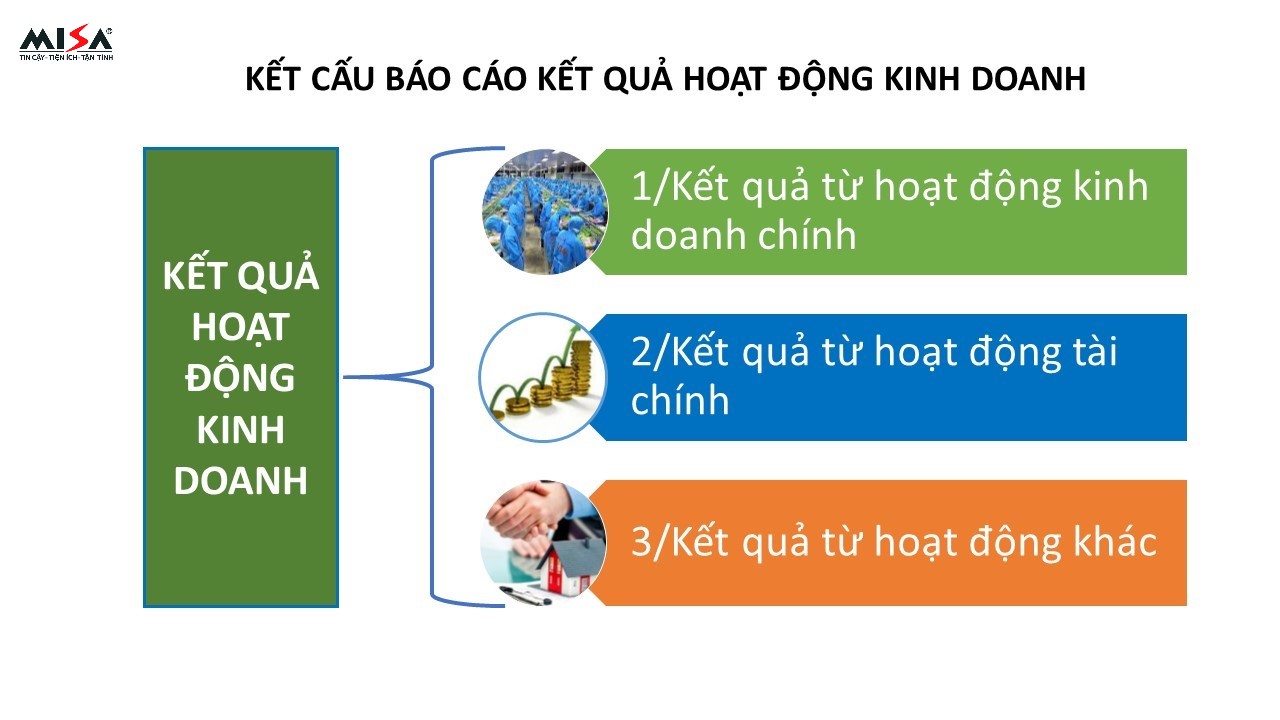

Thứ nhất: Nắm được kết cấu của Báo cáo kết quả kinh doanh gồm 3 phần:

- Phần 1 : Kết quả từ hoạt động giải trí kinh doanh chính .

- Phần 2 : Kết quả từ hoạt động giải trí TC .

- Phần 3 : Kết quả từ hoạt động giải trí khác .

Thứ hai: Nhà quản trị cần phải hiểu được nội dung và ý nghĩa của các chỉ tiêu trình bày trên báo cáo KQHĐKD.

Thứ ba: So sánh, phân tích, đánh giá các chỉ tiêu quan trọng trên Báo cáo và đưa ra các nhận định, quyết định cũng như dự báo xu hướng tương lai.

Mẫu bảng báo cáo kết quả hoạt động kinh doanh

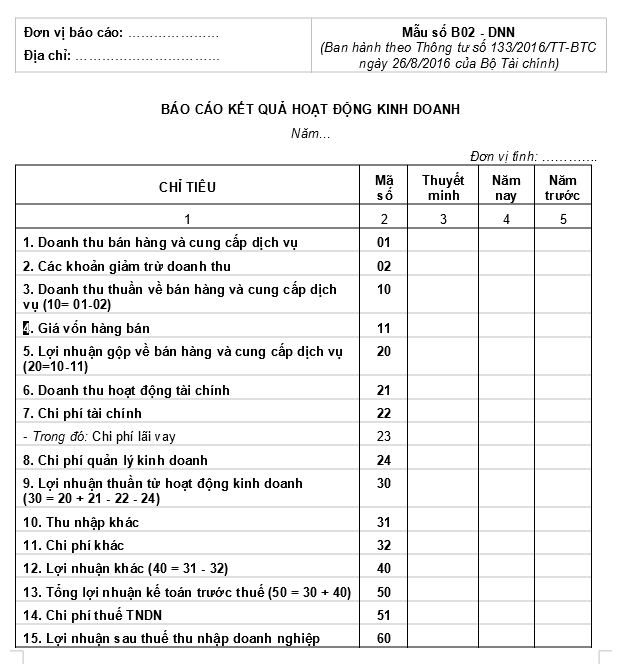

- Mẫu báo kết quả hoạt động kinh doanh theo thông tư 133

|

STT

|

Chỉ tiêu

|

Mã số

|

Nội dung

|

|

1

|

Doanh thu bán hàng ( bh ) và cung ứng dịch vụ |

01 |

Phản ánh tổngdoanh thu (DT) bán hàng hóa, thành phẩm, doanh thu cung cấp dịch vụvà DT khác trong kỳ báo cáo .

|

|

2

|

Các khoản giảm trừDT

|

02 |

Phản ánh nhữngkhoảnđược ghigiảm trừvào tổng DT, gồm có những khoảnchiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lạitrong kỳ báo cáo .

|

|

3

|

DT thuần về bh và cung ứng dịch vụ |

10 |

Phản ánh DT bán sản phẩm & hàng hóa, thành phẩm, DT phân phối dịch vụ và DT khác đã trừ những khoản giảm trừ trong kỳ báo cáo . |

|

4

|

Giá vốn hàng bán |

11 |

Phản ánh tổnggiá vốn của hàng hóa, giá thành sản xuấtcủa thành phẩmđã bán,chi phí trực tiếpcủa khối lượngdịch vụ hoàn thành đã cung cấptrong kỳ báo cáo .

|

|

5

|

LN gộp về Bảo hành và cung ứng dịch vụ |

20 |

Phản ánh sốchênh lệch giữa DT thuần

về Bảo hành, thành phẩm và cung cấp dịch vụ

với giá vốn hàng bán phát sinh trong kỳ báo cáo .

|

|

6

|

DT hoạt động giải tríTC

|

21 |

Phản ánhDT hoạt động TCthuần phát sinh trong kỳ báo cáo .

|

|

7

|

Ngân sách chi tiêu TC |

22 |

Phản ánh tổngchi phí TC, gồm tiền lãi vay phải trả, ngân sách góp vốn liên kết kinh doanh, link, … phát sinh trong kỳ báo cáo .

|

|

–

|

Chi tiêu lãi vay |

23 |

Phản ánhchi phí lãi vayphải trả được tính vào ngân sách TC trong kỳ báo cáo .

|

|

8

|

Ngân sách chi tiêu bh |

25 |

Phản ánhtổng chi phí bán hàng hóa, thành phẩm đã bán, dịch vụ đã cung cấpphát sinh trong kỳ báo cáo .

|

|

9

|

Chi tiêu quản trịDoanh Nghiệp

|

26 |

Phản ánhtổng chi phí quản lý DN phát sinh trong kỳbáo cáo .

|

|

10

|

LN thuần từ

hoạt động giải trí kinh doanh

|

30 |

Phản ánh KQHĐKD của DN trong kỳbáo cáo .

|

|

11

|

Thu nhập khác |

31 |

Phản ánh nhữngkhoản thu nhập khác, phát sinh trong kỳ báo cáo .

|

|

12

|

giá thành khác |

32 |

Phản ánh tổng nhữngkhoản chi phí khácphát sinh trong kỳ báo cáo .

|

|

13

|

LN khác |

40 |

Phản ánh sốchênh lệch giữa thu nhập khác với chi phí khácphát sinh trong kỳ báo cáo .

|

|

14

|

Tổng LN

kế toán trước thuế

|

50 |

Phản ánh tổng số LN

kế toán thực hiện trước khi trừ chi phí thuế thu nhập DNtrong kỳ báo cáo .

|

|

15

|

Ngân sách chi tiêu thuế TNDNhiện hành

|

51 |

Phản ánhchi phí thuế thu nhập doanh nghiệp hiện hànhphát sinh trong kỳ báo cáo .

|

|

16

|

Ngân sách chi tiêu thuế TNDNhoãn lại

|

52 |

Phản ánh ngân sách thuế thu nhập Doanh Nghiệp hoãn lại hoặc thu nhập thuế thu nhập hoãn lại phát sinh trong kỳ báo cáo . |

|

17

|

LN sau thuế thu nhập Doanh Nghiệp |

60 |

Phản ánhtổng số LN thuần (hoặc lỗ) sau thuếtừ những hoạt động giải trí ( sau khi trừ ngân sách thuế thu nhập doanh nghiệp ) phát sinh trong kỳ báo cáo .

|

|

18*

|

Lãi cơ bản trênCP

|

70 |

Phản ánh lãi cơ bản trên CP, chưa tính đến những công cụ được phát hành trong tương lai có năng lực pha loãng giá trị CP . |

|

19*

|

Lãi suy giảm trênCP

|

71 |

Phản ánh lãi suy giảm trên CP, có tính đến sự ảnh hưởng tác động của những công cụ trong tương lai hoàn toàn có thể được quy đổi thành CP và pha loãng giá trị CP . |

(*Chỉ áp dụng tại công ty cổ phần)

Đối với mỗi Doanh Nghiệp, nhà quản trị cần hiểu nội dung, ý nghĩa của những chỉ tiêu để hoàn toàn có thể chớp lấy sơ bộ từng chỉ tiêu trên KQHĐKD đang biểu lộ những thông tin gì. Còn từ phía kế toán, cần nắm rõ những bút toán kết chuyển để lập báo cáo và tránh 1 số ít sai sót thường gặp khi lập Báo cáo kết quả hoạt động giải trí kinh doanh

Đánh giá các chỉ tiêu trên Báo cáo kết quả hoạt động kinh doanh

Bước 1: Đọc thông tin các chỉ tiêu

Khi đọc bảng Báo cáo KQHĐKD từ phòng kế toán trình lên, nhà quản trị cần xem xét các chỉ tiêu quan trọng nhằm đánh giá hiệu quả hoạt động của DN.

Đầu tiên là chỉ tiêu LN sau thuế Thu nhập doanh nghiệp (Mã số 60) để trả lời ngay câu hỏi kỳ này doanh nghiệp lãi/lỗ, số tiền là bao nhiêu.

Sau đó đến chỉ tiêu Chi phí thuế Thu nhập doanh nghiệp hiện hành (Mã số 51) để xem trong kỳ DN phát sinh bao nhiêu tiền thuế phải nộp trong trường hợp Giám đốc/Chủ doanh nghiệp đang xem Báo cáo kết quả hoạt động của công ty cuối năm TC.

Đây là chỉ tiêu phản ánh ngân sách thuế thu nhập Doanh Nghiệp phải nộp tính trên thu nhập chịu thuế trong năm theo thuế suất thuế thu nhập doanh nghiệp hiện hành. Qua chỉ tiêu này, nhà quản trị sẽ biết được được nghĩa vụ và trách nhiệm thuế của Doanh Nghiệp so với Nhà nước để thực thi nghĩa vụ và trách nhiệm theo đúng pháp luật của pháp lý .

Tiếp theo, chúng ta xem tiếp các chỉ tiêu về DT, chi phí từ đó xác định LN của từng hoạt động. Trong đó, chú trọng tới doanh thu, chi phí và lợi nhuận từ hoạt động sản xuất kinh doanh chính và biên lợi nhuận của DN.

>> Đọc thêm: Biên lợi nhuận là gì? Cách tính và phân tích chỉ số biên lợi nhuận

(Lưu ý: Nhà quản trị nên nhìn lại chỉ tiêu kỳ báo cáo để chắc chắn mình đang xem báo cáo đúng kỳ mong muốn.)

Bước 2: Đánh giá các chỉ tiêu (xác định kết quả kinh doanh và đánh giá sơ bộ)

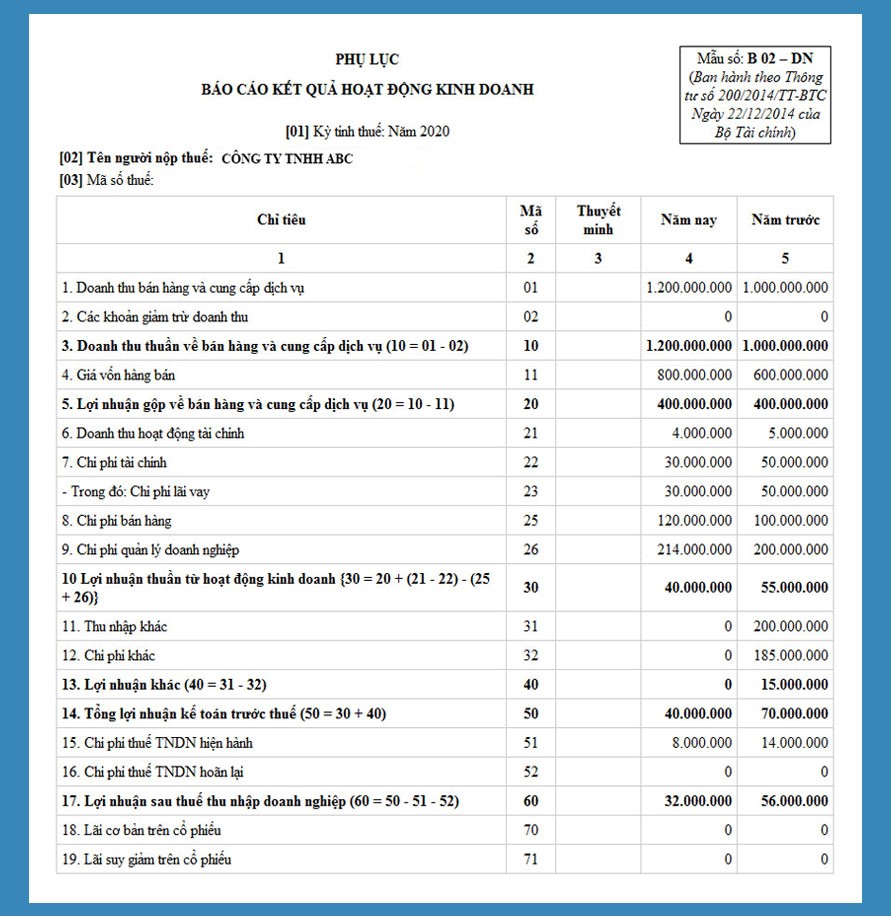

Dựa vào ví dụ tại hình 3 ở trên về Báo cáo kết quả hoạt động kinh doanh năm 2020, nhà quản trị có thể đọc các chỉ tiêu và nắm được KQHĐKD được chia thành 3 phần, bao gồm:

+ Kết quả từ hoạt động kinh doanh chính;

+ Kết quả hoạt động TC;

+ Kết quả hoạt động khác.

KQHĐKD được xác định theo công thức tính như sau:

|

Kết quả hoạt động kinh doanh (lãi/lỗ) = Doanh thu – Chi phí

|

Cụ thể :

Xác định kết quả kinh doanh từ hoạt động sản xuất kinh doanh chính

|

STT

|

Chỉ tiêu

|

Mã số

|

Năm nay

|

Năm trước

|

| 1 |

Doanh thu bh và phân phối dịch vụ |

01 |

1.200.000.000 |

1.000.000.000 |

| 2 |

Các khoản giảm trừlệch giá

|

02 |

0 |

0 |

| 3 |

Doanh thu thuần về bh và cung ứng dịch vụ ( 10 = 01 – 02 ) |

10 |

1.200.000.000 |

1.000.000.000 |

| 4 |

Giá vốn hàng bán |

11 |

800.000.000 |

600.000.000 |

| 5 |

LN gộp về bán hàng và dịch vụ ( 20 = 10 – 11 ) |

20 |

400.000.000 |

400.000.000 |

| 6 |

giá thành bán hàng |

25 |

120.000.000 |

100.000.000 |

| 7 |

Chi tiêu quản trịdoanh nghiệp

|

26 |

214.000.000 |

200.000.000 |

| 8 |

LN thuần từhoạt động giải trí kinh doanh chính{ 30 a = 20 – ( 25 + 26 ) }

|

30 a |

66.000.000 |

100.000.000 |

Đánh giá sơ bộ: KQHĐKD chính năm 2020 lãi 66 triệu đồng, giảm 34% so với năm 2019 (lãi 100 triệu đồng).

Chi tiết hơn nữa, nhà quản trị hoàn toàn có thể nghiên cứu và phân tích sâu hơn cơ cấu tổ chức, tỷ trọng và sự dịch chuyển của những chỉ tiêu lệch giá, ngân sách để nhìn ra được nguyên do lệch giá tăng nhưng tỷ suất tăng ngân sách ở đâu cao hơn dẫn đến tổng kết quả kinh doanh trong kỳ giảm .

Đối với những Doanh Nghiệp đã thiết kế xây dựng được kế hoạch, định mức những chỉ tiêu về lệch giá, ngân sách thì số liệu trên Báo cáo kết quả kinh doanh nên được so sánh với những số dự trù hoặc định mức để nhìn nhận kết quả công tác làm việc quản trị lệch giá, ngân sách trong kỳ .

Lưu ý: Chỉ tiêu 30 – Lợi nhuận thuần từ hoạt động kinh doanh, đã bao gồm lợi nhuận thuần từ hoạt động kinh doanh chính và hoạt động TC. Do đó, giả định trong ví dụ này, chúng ta tách chỉ tiêu 30 thành 02 chỉ tiêu như sau:

- Chỉ tiêu 30 a : Lợi nhuận thuần từ hoạt động giải trí kinh doanh chính .

- Chỉ tiêu 30 b : Lợi nhuận thuần từ hoạt động giải trí TC .

Đọc kết quả kinh doanh từ hoạt động tài chính

|

STT

|

Chỉ tiêu

|

Mã số

|

Năm nay

|

Năm trước

|

|

1

|

Doanh thu hoạt động giải tríTC

|

21 |

4 .. 000.000 |

5.000.000 |

|

2

|

Ngân sách chi tiêu kinh tế tài chính |

22 |

30.000.000 |

50.000.000 |

|

3

|

Lợi nhuận thuần từhoạt động giải trí TC( 30 b = 21 – 22 )

|

30 b |

– 26.000.000 |

– 45.000.000 |

Đánh giá sơ bộ: KQHĐKD tài chính năm 2020 là lỗ 26 triệu đồng, giảm 42% so với năm 2019 (lỗ 45 triệu đồng). Nguyên nhân chính do trong năm nay, chi phí TC giảm đáng kể (giảm hai mươi triệu đồng).

Thông thường, với các doanh nghiệp siêu nhỏ, doanh nghiệp vừa và nhỏ…không có phát sinh các hoạt động đầu tư, doanh thu hoạt động TC chỉ bao gồm lãi các khoản tiền gửi tiết kiệm, tiền gửi thanh toán, tiền cho cá nhân, tổ chức vay…

Tương tự, chi phí hoạt động TC thường chỉ bao gồm các chi phí về lãi vay, lỗ tỷ giá,…

Đọc kết quả kinh doanh từ hoạt động khác

|

STT

|

Chỉ tiêu

|

Mã số

|

Năm nay

|

Năm trước

|

| 1 |

Thu nhập khác |

31 |

0 |

200.000.000 |

| 2 |

giá thành khác |

32 |

0 |

185.000.000 |

| 3 |

LN khác ( 10 = 31 – 32 ) |

40 |

0 |

15.000.000 |

Đánh giá sơ bộ: Hoạt động khác năm 2020 không phát sinh, lợi nhuận khác năm 2020 là 0 đồng, giảm với năm 2019 (lãi 15 triệu đồng).

Đọc kết quả tổng hoạt động kinh doanh doanh nghiệp

|

STT

|

Chỉ tiêu

|

Mã số

|

Năm nay

|

Năm trước

|

| 1 |

Lợi nhuận thuần từhoạt động giải trí kinh doanh chính

|

30 a |

66.000.000 |

100.000.000 |

| 2 |

Lợi nhuận thuần từhoạt động giải trí TC

|

30 b |

– 26.000.000 |

– 45.000.000 |

| 3 |

Lợi nhuận thuần khác |

40 |

0 |

15.000.000 |

| 4 |

Tổng lợi nhuận kế toán trước thuế ( 50 = 30 a + 30 b + 40 )

|

50 |

40.000.000

|

70.000.000

|

Đánh giá tổng quát: KQHĐKD tổng 03 hoạt động của DN năm 2020 lãi 40 triệu đồng, giảm 33% so với năm 2019 (lãi 70 triệu đồng).

Đối với những doanh nghiệp nhỏ, những số liệu Báo cáo doanh thu thuần từ hoạt động giải trí TC và doanh thu thuần khác thường nhỏ. Tuy nhiên với những doanh nghiệp vừa và lớn, giá trị doanh thu thuần từ hoạt động giải trí TC và doanh thu thuần khác hoàn toàn có thể chiếm tỷ trọng đáng kể trong tổng kết quả kinh doanh doanh nghiệp .

Lúc này, nhà quản trị cần phải xem xét, nhìn nhận tỷ trọng từng thành phần cấu thành nên doanh thu và có những nghiên cứu và phân tích, nhìn nhận, nhìn nhận nâng cao hơn. Lợi nhuận đến từ hoạt động giải trí kinh doanh chính là doanh thu bền vững và kiên cố của doanh nghiệp. Nếu tổng doanh thu trong năm của doanh nghiệp cao, đạt hoặc vượt kế hoạch nhưng nguồn doanh thu lại không đến từ hoạt động giải trí sản xuất kinh doanh chính mà đến từ hoạt động giải trí góp vốn đầu tư TC hoặc hoạt động giải trí khác thì đây cũng là một dấu hỏi doanh nghiệp cần liên tục giải đáp .

Bước 3: Phân tích các chỉ tiêu, đọc Báo cáo kết quả kinh doanh cùng với Bảng tổng hợp phân tích doanh thu, chi phí và các Báo cáo khác.

Sau khi đã xác lập được số liệu kết quả kinh doanh của từng hoạt động giải trí và có nhìn nhận sơ bộ, khái quát khởi đầu, nhà quản trị tích hợp với những Báo cáo tổng hợp nghiên cứu và phân tích sâu xa, cụ thể hơn về lệch giá, từng loại ngân sách hoạt động giải trí ; tích hợp việc nghiên cứu và phân tích những chỉ tiêu hiệu suất cao ( kế hoạch – triển khai ), tỷ trọng những loại ngân sách so với lệch giá, sự dịch chuyển của ngân sách, lệch giá theo chiều thời hạn ( so sánh năm nay với năm trước, kỳ này với kỳ trước ) … nhà quản trị sẽ chớp lấy được tình hình kinh doanh trong thực tiễn của doanh nghiệp và có những quyết định hành động quản trị kịp thời, đúng đắn .

Bên cạnh đó, từ việc đọc nghiên cứu và phân tích những chỉ tiêu lệch giá, ngân sách và doanh thu của từng hoạt động giải trí nhà quản trị hoàn toàn có thể dự báo được xu thế dịch chuyển của lệch giá, ngân sách cũng như những hoạt động giải trí của doanh nghiệp .

Tổng kết

Nhà quản trị là người chịu trách đưa ra những quyết định hành động quan trọng cho doanh nghiệp. Đọc được Báo cáo kết quả trong hoạt kinh doanh cùng với những Báo cáo kinh tế tài chính, kế toán khác ( Ví dụ Báo cáo tình hình kinh tế tài chính – Bảng cân đối kế toán, Báo cáo lưu chuyển tiền tệ, Bản thuyết minh báo cáo kinh tế tài chính … ) sẽ giúp cho nhà quản trị có cái nhìn không thiếu hơn bức tranh kinh doanh của doanh nghiệp .

Thay vì phải đợi kế toán tổng hợp cuối quý, cuối năm để có báo cáo kết quả kinh doanh, chủ doanh nghiệp có thể theo dõi nhanh chóng, liên tục báo cáo này qua phần mềm kế toán. Một số phần mềm kế toán thông minh như MISA AMIS đã có thể tự động tổng hợp số liệu để lập các báo cáo tài chính nhanh chóng, chính xác. Phần mềm kế toán online MISA AMIS – công cụ đang được đánh giá rất cao hiện nay không chỉ trong công tác kế toán mà còn trong hoạt động quản trị tài chính doanh nghiệp:

Phần mềm kế toán online MISA AMIS đem đến cho nhà quản trị góc nhìn tổng quát về tình hình tài chính của doanh nghiệp qua các tính năng ưu việt:

- Xem báo cáo quản lý và điều hành mọi lúc mọi nơi : Giám đốc, kế toán trưởng hoàn toàn có thể theo dõi tình hình kinh tế tài chính ngay trên di động, kịp thời ra quyết định hành động điều hành doanh nghiệp .

- Đầy đủ báo cáo quản trị : Hàng trăm báo cáo quản trị theo mẫu hoặc tự phong cách thiết kế chỉnh sửa, phân phối nhu yếu của doanh nghiệp thuộc mọi ngành nghề .

- Tự động hóa việc lập báo cáo : Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo kinh tế tài chính và những sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, đúng mực .

Đặc biệt, AMIS Kế toán còn đưa ra mạng lưới hệ thống những chỉ số nghiên cứu và phân tích kinh tế tài chính – công cụ đắc lực cho doanh nghiệp trong công cuộc giám sát và hoạch định kinh tế tài chính tại đơn vị chức năng. Phần mềm AMIS Kế toán được thiết lập sẵn công thức tính cho những thông số nghiên cứu và phân tích kinh tế tài chính. Căn cứ vào số liệu kế toán được nhập vào, ứng dụng sẽ tự động hóa tổng hợp và giám sát ra những thông số này. Dựa vào đó nhà quản trị hoàn toàn có thể nhanh gọn đưa ra những nhìn nhận tổng quát về tình hình kinh tế tài chính của doanh nghiệp tại bất kỳ thời gian nào, từ đó đưa ra những quyết định hành động quản lý và điều hành hài hòa và hợp lý .

Mời anh / chị ĐK ĐK dùng thử không tính tiền 15 ngày bản demo ứng dụng kế toán trực tuyến MISA AMIS để thưởng thức công cụ kinh tế tài chính tối ưu nhất !

Tác giả: Nữ Phạm – Ánh Đoàn

5/5 – ( 2 bầu chọn )

Kiều Anh Tuấn

Kiều Phương Thanh là một chuyên gia với hơn 10 năm kinh nghiệm trong ngành tài chính& kế toán, tác giả của rất nhiều bài viết được đón nhận và chia sẻ trên các diễn đàn kế toán và tài chính Việt Nam.

Chi tiết về Kiều Phương Thanh

Bài viết cùng tác giả

This author does not have any more posts.