( thitruongtaichinhtiente.vn ) – Bà i viášŋt ÄÆ°a ra cÃĄi nhÃŽn táŧng quan váŧ trà tuáŧ nhÃĒn tᚥo, cÃđng váŧi nháŧŊng áŧĐng dáŧĨng trong nháŧŊng dáŧch váŧĨ kinh tášŋ tà i chÃnh và cÃĄch nháŧŊng táŧ cháŧĐc triáŧn khai kinh tášŋ tà i chÃnh quáŧc tášŋ nÃģi chung và tᚥi NÆ°áŧc Ta nÃģi riÊng phášĢn áŧĐng trÆ°áŧc sáŧą xÃĒm nhášp cáŧ§a cÃīng ngháŧ tiÊn tiášŋn AI, Äáŧng tháŧi, cháŧ ra nháŧŊng tháŧ thÃĄch cᚧn khášŊc pháŧĨc .

Artificial intelligence in the financial sector â Practical application and challenges

Abstract: Artificial Intelligence has developed rapidly in the 4.0 industrial revolution. No one can deny the positive effects of AI technology in all fields, including finance and banking. Under the impact of the COVID pandemic, AI has affirmed its important role even more, deserving the name “Future Technology”. The article gives an overview of artificial intelligence, along with its applications in financial services and how financial institutions in the world in general and in Vietnam in particular react to the penetration of the AI technology, at the same time, points out the challenges that need to be overcome.

Keywords: artificial intelligence, services, finance â banking

1. Giáŧi thiáŧu

Nhiáŧu vÆ°ÆĄng quáŧc máŧ mà n ghi nhášn xu thášŋ tÄng trÆ°áŧng tášĨt yášŋu và ášĢnh hÆ°áŧng tÃĄc Äáŧng quy Äáŧi to láŧn cáŧ§a AI trong máŧi máš·t Äáŧi sáŧng xÃĢ háŧi. Äáŧ bášĢo váŧ liÊn táŧĨc tÄng trÆ°áŧng kinh tášŋ tà i chÃnh – xÃĢ háŧi và Äem lᚥi tháŧnh vÆ°áŧĢng cho vÆ°ÆĄng quáŧc cÅĐng nhÆ° tášn dáŧĨng hiáŧu suášĨt cao nháŧŊng thà nh táŧąu tÄng trÆ°áŧng cáŧ§a cÃīng ngháŧ tiÊn tiášŋn AI và táŧą Äáŧng hÃģa, cᚧn cÃģ sáŧą hiáŧu biášŋt thÃĒm thÚy, cÃĄi nhÃŽn Äa chiáŧu váŧ cÃīng ngháŧ tiÊn tiášŋn nà y, vášn dáŧĨng kinh nghiáŧm tay ngháŧ táŧŦ tháŧąc tiáŧ

n nháŧŊng nÆ°áŧc và sáŧm nhášn ra nháŧŊng khÃģ khÄn vášĨt vášĢ khi vášn dáŧĨng cÃīng ngháŧ tiÊn tiášŋn AI trong cuáŧc cÃĄch mᚥng cÃīng nghiáŧp 4.0 lÚc bášĨy giáŧ .

2. TÃĄc Äáŧng cáŧ§a AI trong lÄĐnh váŧąc tà i chÃnh

– MáŧĐc Äáŧ pháŧ biášŋn ÃĄp dáŧĨng cÃīng ngháŧ AI

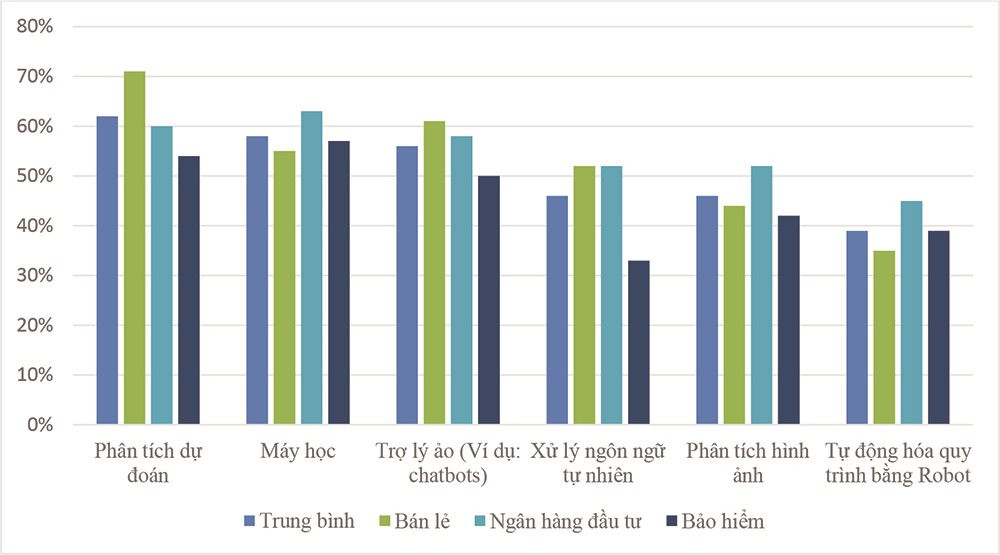

CÃīng ngháŧ trà tuáŧ nhÃĒn tᚥo ( AI ) thÃīng dáŧĨng trong ngÃĒn hà ng Äᚧu tÆ°, ngÃĒn hà ng nhà nÆ°áŧc kinh doanh bÃĄn lášŧ và bášĢo hiáŧm trÊn toà n thášŋ giáŧi. Tuy nhiÊn, cÃģ nháŧŊng sáŧą Äáŧc lᚥ trong vášn dáŧĨng áŧ cášĨp ngà nh và cášĨp khu váŧąc. Máŧt cuáŧc khášĢo sÃĄt cáŧ§a Dewi John ( 2020 ) váŧi 200 giÃĄm Äáŧc Äiáŧu hà nh kinh doanh và nháŧŊng cháŧ huy cášĨp cao áŧĐng dáŧĨng cášĢ cÃīng ngháŧ thÃīng tin ( CNTT ) và nháŧŊng cÃīng dáŧĨng phi CNTT tᚥi nháŧŊng ngÃĒn hà ng Äᚧu tÆ°, ngÃĒn hà ng nhà nÆ°áŧc kinh doanh nháŧ và cÃīng ty bášĢo hiáŧm ÄÃĢ cho thášĨy máŧt sáŧ Ãt hiáŧu quášĢ sau .

CÃĄc ngÃĒn hà ng Äᚧu tÆ° Äang ÄáŧĐng váŧ trà sáŧ 1 trong tiášŋn hà nh hᚧu hášŋt áŧĐng dáŧĨng AI, gáŧm cÃģ giášĢi quyášŋt và xáŧ lÃ― ngÃīn táŧŦ táŧą nhiÊn ( natural language processing ) và mÃĄy háŧc ( machine learning ), trong khi ngÃĒn hà ng nhà nÆ°áŧc kinh doanh bÃĄn lášŧ cÃģ láŧĢi thášŋ trong nghiÊn cáŧĐu và phÃĒn tÃch Dáŧą kiášŋn ( 71 % Äáŧng Ã― ), phášĢn ÃĄnh viáŧc sáŧ dáŧĨng ÄÃĄng káŧ khoa háŧc dáŧŊ liáŧu nháŧŊng cÃīng cáŧĨ trong viáŧc giáŧŊ chÃĒn ngÆ°áŧi mua. Tuy nhiÊn, bášĢo hiáŧm táŧĨt hášu trong máŧi áŧĐng dáŧĨng. NhÃŽn chung, nháŧŊng táŧ cháŧĐc triáŧn khai láŧn ( váŧi hÆĄn 5.000 nhÃĒn viÊn cášĨp dÆ°áŧi ) cÃģ máŧĐc xÃĒm nhášp AI cao hÆĄn nháŧŊng Äáŧi tÃĄc chiášŋn lÆ°áŧĢc nháŧ ( 54 % và 49 % tÆ°ÆĄng áŧĐng ), Äa phᚧn phášĢn ÃĄnh máŧĐc Äáŧ gÃģp váŧn Äᚧu tÆ° cÃģ sášĩn cáŧ§a nháŧŊng cÃīng ty láŧn so váŧi cÃīng ngháŧ tiÊn tiášŋn AI. Trong sáŧ nháŧŊng ÄÆĄn váŧ cháŧĐc nÄng gášt Äᚧu, quyáŧn láŧĢi chÃnh nhášn thášĨy ( 40 % ) là tÄng nÄng lÆ°áŧĢng cáŧ§a nhÃĒn viÊn cášĨp dÆ°áŧi Äáŧ giášĢi quyášŋt và xáŧ lÃ― kháŧi lÆ°áŧĢng viáŧc là m chung. NgÆ°áŧĢc lᚥi, nháŧŊng ngÆ°áŧi gášt Äᚧu Ãt hÆĄn khÃīng coi ÄÃĒy là quyáŧn láŧĢi chÃnh ( cháŧ 27 % ) .

Biáŧu Äáŧ 1: NháŧŊng áŧĐng dáŧĨng cáŧ§a cÃīng ngháŧ AI

|

|

Nguáŧn : The Economist Intelligence Unit

|

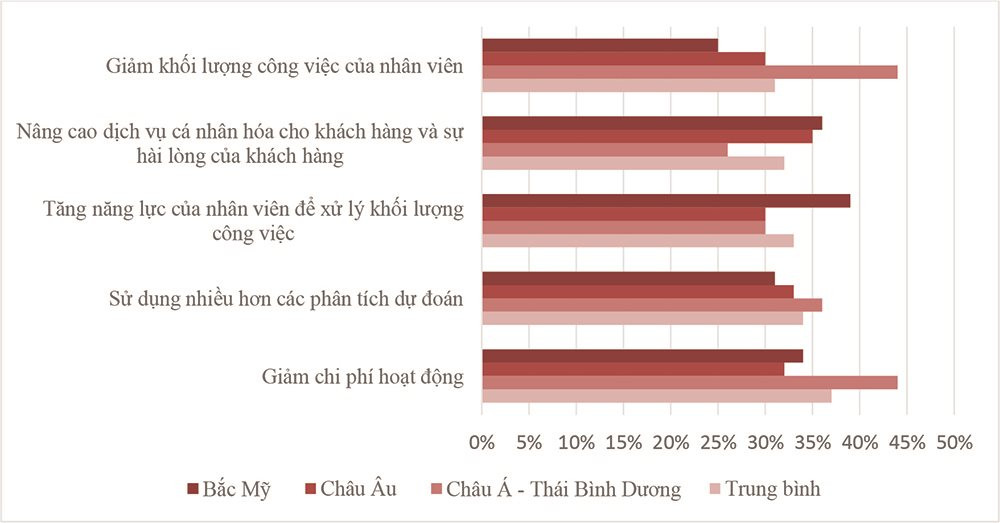

LáŧĢi Ãch cáŧ§a AI rášĨt nhiáŧu và thÆ°áŧng khÃĄc nhau giáŧŊa nháŧŊng ngà nh và khu váŧąc. NhÃŽn chung, nháŧŊng cÃīng ty thášĨy AI nhÆ° máŧt ÄÃēn kÃch bášĐy quan tráŧng Äáŧ thay Äáŧi, kháŧi chᚥy loᚥi sášĢn phášĐm và dáŧch váŧĨ xÃĒm nhášp tháŧ trÆ°áŧng máŧi. Trong vÃēng khášĢo sÃĄt, ngÃĒn sÃĄch hoᚥt Äáŧng giášĢi trà thášĨp hÆĄn náŧi lÊn nhÆ° là quyáŧn láŧĢi sáŧ 1 cáŧ§a AI ( 37 % ). Máŧt táŧ· suášĨt táŧąa nhÆ° cÅĐng cho rášąng tᚥo Äiáŧu kiáŧn kÃĻm theo cho nháŧŊng quyášŋt Äáŧnh hà nh Äáŧng dáŧąa trÊn tà i liáŧu trášĢi qua sáŧ dáŧĨng nhiáŧu hÆĄn nháŧŊng nghiÊn cáŧĐu và phÃĒn tÃch Dáŧą kiášŋn và ngà y cà ng tÄng nÄng lÆ°áŧĢng cáŧ§a nhÃĒn viÊn cášĨp dÆ°áŧi Äáŧ xáŧ lÃ― kháŧi lÆ°áŧĢng viáŧc là m láŧn hÆĄn. KhoášĢng 36 % nháŧŊng ngÆ°áŧi sáŧ dáŧĨng nhiáŧu cÅĐng ÄÃĢ thášĨy dáŧch váŧĨ tiášŋp tháŧ và loᚥi sášĢn phášĐm hiáŧu suášĨt cao hÆĄn là máŧt quyáŧn láŧĢi ÄÃĄng káŧ, quan Äiáŧm nà y cháŧ ÄÆ°áŧĢc san sášŧ báŧi 23 % nháŧŊng ngÆ°áŧi gášt Äᚧu Ãt hÆĄn. Äiáŧu nà y cÃģ láš― rášąng là chÃnh do nháŧŊng quyáŧn láŧĢi thu ÄÆ°áŧĢc táŧŦ viáŧc giÃĄm sÃĄt tháŧ trÆ°áŧng cháŧ hoà n toà n cÃģ tháŧ cÃģ hiáŧu láŧąc tháŧąc thi hiáŧn hà nh khi cÃģ nhiáŧu AI â cáŧt lÃĩi â hÆĄn mᚥng lÆ°áŧi háŧ tháŧng dà nh cho nháŧŊng cÃīng ty .

Biáŧu Äáŧ 2: NháŧŊng láŧĢi Ãch cáŧ§a cÃīng ngháŧ AI

|

|

Nguáŧn : The Economist Intelligence Unit

|

NhÃģm khu váŧąc BášŊc Máŧđ cÃģ tham váŧng láŧn nhášĨt áŧ ÄÃĒy váŧi 33 % tin rášąng AI sáš― biášŋn hÃģa giášĢi phÃĄp thay Äáŧi và 31 % nÃģi rášąng AI sáš― ÄÆ°áŧĢc cho phÃĐp háŧ phÃĄt hà nh mášŦu sášĢn phášĐm và dáŧch váŧĨ máŧi. BÊn cᚥnh ÄÃģ, khu váŧąc chÃĒu à â ThÃĄi BÃŽnh DÆ°ÆĄng và BášŊc Máŧđ nhÃŽn thášĨy tháŧi cÆĄ láŧn Äáŧ tham gia tháŧ trÆ°áŧng máŧi ( lᚧn lÆ°áŧĢt là 30 % và 27 % ). Äiáŧu nà y phášĢn ÃĄnh vášn táŧc tÄng trÆ°áŧng kinh tášŋ tà i chÃnh cao hÆĄn áŧ cášĢ hai khu váŧąc nÃģi chung so váŧi phᚧn cÃēn lᚥi cáŧ§a quáŧc tášŋ cÅĐng nhÆ° máŧĐc gÃģp váŧn Äᚧu tÆ° và o AI táŧŦ nháŧŊng cÃīng ty cÃĄ tháŧ Äáŧ tÆ°ÆĄng háŧ tÄng trÆ°áŧng kinh doanh thÆ°ÆĄng mᚥi .

– Ãp dáŧĨng AI tᚥi cÃĄc táŧ cháŧĐc tà i chÃnh Viáŧt Nam

TrÆ°áŧc sáŧą Äáŧi khÃĄc nhanh gáŧn và tÄng trÆ°áŧng vÆ°áŧĢt bášc cáŧ§a là n sÃģng cÃīng ngháŧ tiÊn tiášŋn máŧi, nháŧŊng ngÃĒn hà ng nhà nÆ°áŧc NÆ°áŧc Ta cÅĐng ÄÃĢ mᚥnh tay gÃģp váŧn Äᚧu tÆ° mᚥng lÆ°áŧi háŧ tháŧng cÃīng ngháŧ tiÊn tiášŋn nhášąm máŧĨc ÄÃch cung áŧĐng sáŧą Äáŧi khÃĄc trong khuynh hÆ°áŧng shopping, tiÊu dÃđng cÅĐng nhÆ° nhu yášŋu so váŧi nháŧŊng dáŧch váŧĨ kinh tášŋ tà i chÃnh. CÃīng ngháŧ tÃĒn tiášŋn khÃīng cháŧ giÚp nháŧŊng ngÃĒn hà ng nhà nÆ°áŧc tÄng cÆ°áŧng hoᚥt Äáŧng giášĢi trà kinh doanh thÆ°ÆĄng mᚥi, giášĢm ngÃĒn sÃĄch thanh toÃĄn giao dáŧch mà cÃēn tÄng tÃnh bášĢo mášt thÃīng tin, thanh toÃĄn giao dáŧch minh bᚥch và bášĢo ÄášĢm an toà n hÆĄn .

NgÃĒn hà ng TMCP Khu váŧąc ÄÃīng Nam à ( SeABank ) gÃģp váŧn Äᚧu tÆ° náŧn tášĢng trà tuáŧ nhÃĒn tᚥo ( AI ) trong hoᚥt Äáŧng giášĢi trà ngÃĒn hà ng nhà nÆ°áŧc hà ng ngà y váŧi viáŧc tiášŋn hà nh dáŧą ÃĄn BášĨt Äáŧng SášĢn Core AI trong nÄm 2020 trášĢi qua viáŧc kiášŋn thiášŋt xÃĒy dáŧąng náŧn tášĢng váŧ cÃīng ngháŧ tiÊn tiášŋn mÆ°u trÃ, áŧĐng dáŧĨng trà tuáŧ nhÃĒn tᚥo, tÃch háŧĢp váŧi nháŧŊng mᚥng lÆ°áŧi háŧ tháŧng khÃĄc giÚp nÃĒng cao loᚥi sášĢn phášĐm, dáŧch váŧĨ và thÆ°áŧng tháŧĐc ngÆ°áŧi mua. Máŧt trong nháŧŊng áŧĐng dáŧĨng Äiáŧn hÃŽnh náŧi bášt ÄÆ°áŧĢc ngÆ°áŧi mua biášŋt Äášŋn là SeAMobile – áŧĐng dáŧĨng kinh tášŋ tà i chÃnh duy nhášĨt cÃģ tÃnh nÄng nhÆ° máŧt tráŧĢ lÃ― tà i chÃnh cÃĄ tháŧ váŧi nháŧŊng Æ°u Äiáŧm tiÊu biáŧu vÆ°áŧĢt tráŧi. SeABank cÃēn là ngÃĒn hà ng nhà nÆ°áŧc tiÊn phong thiášŋt kášŋ xÃĒy dáŧąng mᚥng lÆ°áŧi háŧ tháŧng táŧng Äà i táŧą Äáŧng hÃģa chÄm nom ngÆ°áŧi mua ( Callbot ) và chuášĐn báŧ sášĩn sà ng áŧĐng dáŧĨng và o Äᚧu nÄm 2021 váŧi nháŧŊng tÃnh nÄng nhÆ° táŧą Äáŧng hÃģa chÄm nom ngÆ°áŧi mua Äášŋn hᚥn thášŧ tÃn dáŧĨng thanh toÃĄn, táŧą Äáŧng hÃģa nhášŊc náŧĢ Äášŋn hᚥn khoášĢn vay, táŧą Äáŧng hÃģa chÄm nom ngÆ°áŧi mua Äášŋn hᚥn sáŧ tiášŋt kiáŧm ngÃĒn sÃĄch và chi phÃ. ( Phan Thu, 2021 )

CÃđng cháŧp lášĨy khuynh hÆ°áŧng nà y, FE CREDIT là cÃīng ty kinh tášŋ tà i chÃnh tiÊu dÃđng tiÊn phong tᚥi NÆ°áŧc Ta tiášŋn hà nh cÃīng ngháŧ tiÊn tiášŋn AI và o quy trÃŽnh tiášŋn Äáŧ ÄÃĄnh giÃĄ và thášĐm Äáŧnh nhÆ° : nhášn diáŧn kÃ― táŧą quang háŧc và nhášn diáŧn sinh trášŊc háŧc ( OCR / ICR ), nhášn diáŧn khuÃīn máš·t, nà y giÚp ngÆ°áŧi mua hoà n thà nh xong quy trÃŽnh tiášŋn Äáŧ Äáŧnh danh cháŧ trong 2 phÚt ; rÚt ngášŊn hà ng loᚥt quy trÃŽnh tiášŋn Äáŧ cho vay cháŧ cÃēn 10-15 phÚt vo sáŧi 3-4 ngà y theo quy mÃī truyáŧn tháŧng láŧch sáŧ. BÊn cᚥnh ÄÃģ, FE CREDIT cÅĐng Äang tÄng cÆ°áŧng áŧĐng dáŧĨng cÃīng ngháŧ tiÊn tiášŋn AI trong nháŧŊng thanh toÃĄn giao dáŧch Äáŧ tÄng tÃnh bášĢo mášt thÃīng tin cho ngÆ°áŧi mua. Theo ÄÃģ, cÃīng ty áŧĐng dáŧĨng cÃīng ngháŧ tiÊn tiášŋn nhášn diáŧn khuÃīn máš·t và o tiášŋn trÃŽnh xÃĄc nhášn thanh toÃĄn giao dáŧch qua thášŧ tÃn dáŧĨng, bášĢo váŧ ngÆ°áŧi mua trÆ°áŧc nháŧŊng ráŧ§i ro ÄÃĄng tiášŋc gian lášn táŧŦ táŧi phᚥm cÃīng ngháŧ tiÊn tiášŋn. ( T.D.V, 2021 ) .

Theo Äᚥi diáŧn thay máš·t TPBank, nháŧ tiášŋn hà nh táŧą Äáŧng hÃģa và sáŧ hÃģa giášĢm ÄÆ°áŧĢc 30-40 % nhÃĒn sáŧą, tiášŋt kiáŧm chi phà 60 % tháŧi hᚥn giášĢi ngÃĒn khoášĢn vay, 30-60 % tháŧi hᚥn thanh toÃĄn giao dáŧch tᚥi quᚧy. LÆ°áŧĢng ngÆ°áŧi dÃđng dáŧch váŧĨ ngÃĒn hà ng nhà nÆ°áŧc sáŧ cáŧ§a TPBank ÄÃĢ tÄng gášĨp ÄÃīi trong ba nÄm qua, trung bÃŽnh hÆĄn 30 % máŧi nÄm Äášŋn nay. Táŧ· láŧ sáŧ lÆ°áŧĢng thanh toÃĄn giao dáŧch qua kÊnh ngÃĒn hà ng nhà nÆ°áŧc sáŧ trÊn táŧng thanh toÃĄn giao dáŧch cáŧ§a TPBank ÄÃĢ tÄng táŧŦ 72 % cuáŧi nÄm 2018 lÊn 83 % áŧ tháŧi gian cuáŧi thÃĄng 6/2020. Sáŧ lÆ°áŧĢng thanh toÃĄn giao dáŧch qua kÊnh sáŧ hà ng thÃĄng hiáŧn tÄng gášĨp 3 lᚧn so váŧi 2 nÄm trÆ°áŧc .

Tᚥi VIB, váŧi viáŧc áŧĐng dáŧĨng AI và Big Data, ngÃĒn hà ng nhà nÆ°áŧc nà y ÄÃĢ ÄÆ°a trà tuáŧ nhÃĒn tᚥo và o quy trÃŽnh tiášŋn Äáŧ phÃĄt hà nh thášŧ tÃn dáŧĨng thanh toÃĄn dà nh riÊng cho shopping tráŧąc tuyášŋn Online Plus. CÃīng ngháŧ máŧi nà y giÚp giášĢm tháŧi hᚥn phÊ duyáŧt thášŧ tÃn dáŧĨng thanh toÃĄn 500 lᚧn so váŧi quy trÃŽnh tiášŋn Äáŧ phÊ duyáŧt truyáŧn tháŧng cuáŧi nguáŧn. KhÃĄch hà ng thay vÃŽ phášĢi ÄáŧĢi 5-7 ngà y Äáŧ cÃģ thášŧ thÃŽ lÚc bášĨy giáŧ cháŧ cᚧn 15-30 phÚt là hoà n toà n cÃģ tháŧ ÄÆ°áŧĢc phÊ duyáŧt thà nh cÃīng xuášĨt sášŊc. Ngoà i thášŧ tÃn dáŧĨng thanh toÃĄn Online Plus, VIB cÃēn tÄng trÆ°áŧng mᚥnh áŧĐng dáŧĨng di Äáŧng MyVIB ÄÆ°áŧĢc cho phÃĐp ngÆ°áŧi dÃđng xáŧ lÃ― toà n báŧ nhu yášŋu thanh toÃĄn giao dáŧch trÊn náŧn tášĢng nà y. Nháŧ áŧĐng dáŧĨng AI, hiáŧn 85-90 % thanh toÃĄn giao dáŧch cáŧ§a ngÆ°áŧi mua hoà n toà n cÃģ tháŧ tháŧąc thi qua MyVIB thay vÃŽ Äášŋn TráŧĨ sáŧ .

Trong khi ÄÃģ tᚥi VietinBank, lÚc bášĨy giáŧ ngÃĒn hà ng nhà nÆ°áŧc nà y ÄÃĢ ÄÆ°a và o quášĢn lÃ― và vášn hà nh mᚥng lÆ°áŧi háŧ tháŧng kiosk nhášn diáŧn khuÃīn máš·t áŧ nháŧŊng phÃēng thanh toÃĄn giao dáŧch. Khi nhášn diáŧn và xÃĄc lášp ÄÆ°áŧĢc nhu yášŋu cáŧ§a ngÆ°áŧi mua, mᚥng lÆ°áŧi háŧ tháŧng ki-ot sáš― táŧą Äáŧng hÃģa chuyáŧn Äášŋn thanh toÃĄn giao dáŧch viÊn. Viáŧc nà y giÚp ngÃĒn hà ng nhà nÆ°áŧc tiášŋt kiáŧm ngÃĒn sÃĄch và chi phà ÄÆ°áŧĢc 30 % tháŧi hᚥn giášĢi quyášŋt và xáŧ lÃ― nháŧŊng thanh toÃĄn giao dáŧch. Ngoà i ra, VietinBank cÅĐng ÄÃĢ hoà n thà nh xong mᚥng lÆ°áŧi háŧ tháŧng Äáŧnh danh Äiáŧn táŧ. Theo ÄÃģ, ngÆ°áŧi mua hoà n toà n cÃģ tháŧ máŧ thÃīng tin tà i khoášĢn tráŧąc tuyášŋn trášĢi qua eKYC và ÄK khÃģa thášŧ trášĢi qua chatbot. Háŧ tháŧng chatbot náŧi báŧ cáŧ§a VietinBank cÅĐng ÄÃĢ giášĢi quyášŋt và xáŧ lÃ― 74.000 ÄÆĄn xin ngháŧ phÃĐp cáŧ§a nhÃĒn viÊn cášĨp dÆ°áŧi, giÚp háŧ khÃīng cᚧn phášĢi là m ÄÆĄn giášĨy và trÃŽnh ÄáŧĢi xÃĐt duyáŧt. Trong tháŧi hᚥn táŧi, Äáŧ tÄng cášĨp cÃīng ngháŧ tiÊn tiášŋn AI, VietinBank sáš― tÄng trÆ°áŧng áŧĐng dáŧĨng tráŧĢ lÃ― tÆ° vášĨn kinh tášŋ tà i chÃnh cho ngÆ°áŧi mua Äáŧ tÆ°ÆĄng tÃĄc hai chiáŧu, tÆ°ÆĄng háŧ giášĢi quyášŋt và xáŧ lÃ― cášĢ nháŧŊng thanh toÃĄn giao dáŧch tiášŋt kiáŧm ngÃĒn sÃĄch và chi phÃ, vay váŧn táŧą Äáŧng hÃģa …

Biáŧu Äáŧ 3: CÃīng ngháŧ ai sáš― thay Äáŧi doanh nghiáŧp nhÆ° thášŋ nà o?

|

|

Nguáŧn: The Economist Intelligence Unit

Â

|

3. TÃĄc Äáŧng cáŧ§a Äᚥi dáŧch COVID-19 Äášŋn quÃĄ trÃŽnh áŧĐng dáŧĨng AI

CÃģ tháŧ nÃģi, viáŧc áŧĐng dáŧĨng AI và o hoᚥt Äáŧng giášĢi trà ngÃĒn hà ng nhà nÆ°áŧc là máŧt xu thášŋ tášĨt yášŋu trong cuáŧc CMCN 4.0. áŧĻng dáŧĨng AI sáš― táŧŦng bÆ°áŧc ÄÆ°áŧĢc lan ráŧng ra và ngà y cà ng sáŧ háŧŊu nhiáŧu hÆĄn trong hoᚥt Äáŧng giášĢi trà kinh tášŋ tà i chÃnh – ngÃĒn hà ng nhà nÆ°áŧc, Äáš·c biáŧt quan tráŧng váŧi ášĢnh hÆ°áŧng tÃĄc Äáŧng cáŧ§a Äᚥi dáŧch COVID-19, tiášŋn trÃŽnh sáŧ hÃģa cáŧ§a ngÃĒn hà ng nhà nÆ°áŧc ÄÆ°áŧĢc thÃīi thÚc ngà y cà ng nhanh và can ÄášĢm và mᚥnh máš― hÆĄn. Äᚥi dáŧch COVID-19 ÄÃĢ báŧc láŧ sáŧĐc mᚥnh cáŧ§a cÃīng ngháŧ tiÊn tiášŋn káŧđ thuášt sáŧ .

Theo The Financial Brand ( 2021 ) gᚧn 3/4 sáŧ giÃĄm Äáŧc Äiáŧu hà nh quášĢn lÃ― dáŧch váŧĨ kinh tášŋ tà i chÃnh ÄÆ°áŧĢc Microsoft khášĢo sÃĄt – táŧŦ khu váŧąc ngÃĒn hà ng nhà nÆ°áŧc, bášĢo hiáŧm và tháŧ trÆ°áŧng váŧn – cho biášŋt táŧi thiáŧu 50% hoᚥt Äáŧng giášĢi trà kinh tášŋ tà i chÃnh cáŧ§a ngÆ°áŧi mua cáŧ§a háŧ chuyáŧn táŧŦ tráŧąc tiášŋp sang dáŧch váŧĨ káŧđ thuášt sáŧ. Ngay cášĢ nháŧŊng ngÆ°áŧi cao niÊn, nháŧŊng ngÆ°áŧi trÆ°áŧc ÄÃĒy cÃģ táŧ· suášĨt gášt Äᚧu thášĨp, ÄÃĢ triáŧn khai bÆ°áŧc nhášĢy váŧt sang ngÃĒn hà ng nhà nÆ°áŧc káŧđ thuášt sáŧ vÃŽ háŧ khÃīng cÃēn láŧąa cháŧn nà o khÃĄc .

CášĢm nhášn ÄÆ°áŧĢc tÃnh vÄĐnh viáŧ

n cáŧ§a 1 sáŧ Ãt biášŋn hÃģa và quyáŧn láŧĢi so váŧi hiáŧu suášĨt cao hoᚥt Äáŧng giášĢi trÃ, hᚧu hášŋt nháŧŊng táŧ cháŧĐc triáŧn khai kinh tášŋ tà i chÃnh cÃģ kášŋ hoᚥch liÊn táŧĨc sáŧ dáŧĨng nháŧŊng cÃīng ngháŧ tiÊn tiášŋn thÆ°áŧng tháŧĐc ngÆ°áŧi mua káŧđ thuášt sáŧ mà háŧ ÄÃĢ cÃīng báŧ trong Äᚥi dáŧch, trong ÄÃģ cuáŧc khášĢo sÃĄt nghiÊn cáŧĐu và phÃĒn tÃch Dáŧą kiášŋn dáŧąa trÊn AI ÄÆ°áŧĢc 51 % nháŧŊng nhà quášĢn lÃ― và Äiáŧu hà nh Æ°ng Ã― .

Tuy nhiÊn, so váŧi nhiáŧu ngÆ°áŧi, sáŧą ngà y cà ng tÄng cáŧ§a Äᚥi dáŧch ÄÃĢ tháŧ hiáŧn nháŧŊng Äiáŧm rášŊc ráŧi cho ngÃĒn hà ng nhà nÆ°áŧc káŧđ thuášt sáŧ. Trong khi máŧĐc Äáŧ hà i lÃēng cáŧ§a ngÆ°áŧi tiÊu dÃđng tᚥi nháŧŊng ngÃĒn hà ng nhà nÆ°áŧc và hiáŧp háŧi tÃn dáŧĨng thanh toÃĄn thÆ°áŧng tÄng lÊn trong tháŧi káŧģ Äᚥi dáŧch, máŧt sáŧ Ãt ngÆ°áŧi tiÊu dÃđng cháŧ sáŧ dáŧĨng káŧđ thuášt sáŧ, Äáš·c biáŧt quan tráŧng là trong thášŋ háŧ Z, cho biášŋt nháŧŊng kÊnh di Äáŧng Äang thiášŋu, theo NghiÊn cáŧĐu váŧ sáŧą hà i lÃēng cáŧ§a ngÃĒn hà ng nhà nÆ°áŧc kinh doanh nháŧ máŧi nhášĨt táŧŦ JD Power. Nhiáŧu táŧ cháŧĐc triáŧn khai kinh tášŋ tà i chÃnh káŧģ váŧng ngÆ°áŧi tiÊu dÃđng sáš― quay tráŧ lᚥi máŧĐc Äáŧ hoᚥt Äáŧng giášĢi trà kinh tášŋ tà i chÃnh cÃĄ tháŧ nà o ÄÃģ khi Äᚥi dáŧch lášŊng xuáŧng và táŧi thiáŧu cÃģ 1 sáŧ Ãt vášt cháŧĐng Äáŧ tÆ°ÆĄng háŧ Äiáŧu nà y. Tuy nhiÊn, ngà y cà ng cÃģ nhiáŧu cÃīng nhášn rášąng káŧđ thuášt sáŧ phášĢi là máŧt láŧąa cháŧn trong máŧi tÆ°ÆĄng tÃĄc cáŧ§a ngÆ°áŧi tiÊu dÃđng. Theo bÃĄo cÃĄo giášĢi trÃŽnh, nháŧŊng táŧ cháŧĐc triáŧn khai kinh tášŋ tà i chÃnh nhášn ra tᚧm quan tráŧng cáŧ§a viáŧc thiášŋt kášŋ xÃĒy dáŧąng thÆ°áŧng tháŧĐc káŧđ thuášt sáŧ tráŧąc quan và cÃģ giÃĄ tráŧ, vÃŽ háŧ hoà n toà n cÃģ tháŧ linh Äáŧng khi cÃģ tháŧ thÃĄch phÃĄt sinh .

Biáŧu Äáŧ 4: Kášŋ hoᚥch hoáš·c sáŧ dáŧĨng tháŧąc tášŋ cÃĄc cÃīng ngháŧ trášĢi nghiáŧm khÃĄch hà ng káŧđ thuášt sáŧ

|

|

Nguáŧn: The Financial Brand

Â

|

4. RÃ o cášĢn Äáŧi váŧi âcÃīng ngháŧ cáŧ§a tÆ°ÆĄng laiâ

Theo Appen ( 2021 ) dÃēng gÃģp váŧn Äᚧu tÆ° và o trà tuáŧ nhÃĒn tᚥo ( AI ) trong khoášĢng tráŧng dáŧch váŧĨ kinh tášŋ tà i chÃnh ÄÃĢ Äáš·t ra nháŧŊng cÃĒu háŧi máŧi xung quanh tÃnh bášĢo mášt thÃīng tin và tÃnh minh bᚥch cáŧ§a tà i liáŧu. Trong sáŧ nháŧŊng tháŧ thÃĄch khÃĄc cáŧ§a AI trong nháŧŊng dáŧch váŧĨ kinh tášŋ tà i chÃnh, nháŧŊng tháŧ thÃĄch dÆ°áŧi ÄÃĒy Äáš·c biáŧt quan tráŧng thiášŋt yášŋu Äáŧ xáŧ lÃ― khi nháŧŊng tháŧąc tiáŧ

n quášĢn tráŧ tà i liáŧu tÄng trÆ°áŧng váŧi sáŧą sinh ra cáŧ§a nháŧŊng giášĢi phÃĄp AI máŧi cho quáŧc tášŋ nÃģi chung và tᚥi NÆ°áŧc Ta nÃģi riÊng. CÃĄc táŧ cháŧĐc triáŧn khai phášĢi nhášn tháŧĐc ÄÆ°áŧĢc nháŧŊng tháŧ thÃĄch dáŧą kiášŋn â â nhÆ° ÄÆ°áŧĢc miÊu tášĢ dÆ°áŧi ÄÃĒy và thiášŋt kášŋ xÃĒy dáŧąng nháŧŊng giášĢi phÃĄp bášĢo váŧ Äáŧ duy trÃŽ Äà tÄng trÆ°áŧng .

BášĢo mášt và tuÃĒn tháŧ§

Máŧt trong nháŧŊng tháŧ thÃĄch chÃnh cáŧ§a AI trong nháŧŊng dáŧch váŧĨ kinh tášŋ tà i chÃnh là lÆ°áŧĢng tà i liáŧu ÄÆ°áŧĢc tÃch lÅĐy cÃģ cháŧĐa thÃīng tin nhᚥy cášĢm và bà hiáŧm yÊn cᚧu phášĢi tháŧąc thi nháŧŊng giášĢi phÃĄp bášĢo mášt thÃīng tin báŧ tráŧĢ. Äáŧi tÃĄc tà i liáŧu tÆ°ÆĄng thÃch sáš― phÃĒn pháŧi nhiáŧu tÃđy cháŧn bášĢo mášt thÃīng tin, bášĢo váŧ tà i liáŧu can ÄášĢm và mᚥnh máš― váŧi nháŧŊng ghi nhášn và phÃĄp luášt, tiÊu chuášĐn bášĢo mášt thÃīng tin Äáŧ bášĢo váŧ tà i liáŧu ngÆ°áŧi mua cáŧ§a bᚥn ÄÆ°áŧĢc giášĢi quyášŋt và xáŧ lÃ― thÃch háŧĢp .

Náŧi Äáŧa hÃģa

Náŧi Äáŧa hÃģa Äáš·c biáŧt quan tráŧng quan tráŧng trong ngà nh dáŧch váŧĨ kinh tášŋ tà i chÃnh. Báŧi vÃŽ nháŧŊng cÃīng ty kinh tášŋ tà i chÃnh thÆ°áŧng cᚧn thiášŋt kášŋ nháŧŊng quy mÃī váŧi nhiáŧu tháŧ trÆ°áŧng mà háŧ ship hà ng, Äiáŧu thiášŋt yášŋu là phášĢi tÃnh Äášŋn nháŧŊng tháŧ thÃĄch cáŧ§a AI trong nháŧŊng dáŧch váŧĨ kinh tášŋ tà i chÃnh trÊn nháŧŊng ngÃīn táŧŦ, vÄn hÃģa truyáŧn tháŧng và nhÃĒn khášĐu háŧc khÃĄc nhau Äáŧ tÃđy cháŧnh ÄÚng thÆ°áŧng tháŧĐc cáŧ§a ngÆ°áŧi mua .

TÃnh minh bᚥch, khášĢ nÄng giášĢi thÃch và Äáŧ tin cášy

Viáŧc tᚥo ra nháŧŊng quy mÃī AI phÃĒn pháŧi nháŧŊng Dáŧą kiášŋn ÄÚng máŧąc sáš― cháŧ thà nh cÃīng xuášĨt sášŊc nášŋu ngÆ°áŧi mua ÄÆ°áŧĢc lÃ― giášĢi, hiáŧu và tin yÊu. Báŧi vÃŽ thÃīng tin ngÆ°áŧi mua hoà n toà n cÃģ tháŧ ÄÆ°áŧĢc sáŧ dáŧĨng Äáŧ tÄng trÆ°áŧng nháŧŊng quy mÃī nà y, háŧ sáš― muáŧn bášĢo váŧ rášąng thÃīng tin cÃĄ tháŧ Äang ÄÆ°áŧĢc tÃch lÅĐy, giášĢi quyášŋt và xáŧ lÃ― và tà ng tráŧŊ máŧt cÃĄch cÃģ nghÄĐa váŧĨ và trÃĄch nhiáŧm. Thášm chà 1 sáŧ Ãt sáš― muáŧn hiáŧu nháŧŊng Äiáŧu cÆĄ bášĢn nhášĨt váŧ cÃĄch nÃģ ÄÆ°áŧĢc sáŧ dáŧĨng .

DáŧŊ liáŧu ÄÃĢ ÄÆ°áŧĢc phÃĒn loᚥi

XÃĒy dáŧąng tÆ°ÆĄng lai cÃīng ngháŧ tiÊn tiášŋn Äáŧ§ nhᚥy bÃĐn váŧi nháŧŊng tháŧ thÃĄch nÊu trÊn cáŧ§a AI trong nháŧŊng dáŧch váŧĨ kinh tášŋ tà i chÃnh và Äiáŧu ÄÃģ thášm chà cÃēn khÃīng tÃĄc Äáŧng ášĢnh hÆ°áŧng Äášŋn ÄÆ°áŧng dášŦn tà i liáŧu. Viáŧc liÊn kášŋt hà ng cháŧĨc thà nh phᚧn ÄÆ°áŧng tà i liáŧu khÃĄc nhau và tÃch háŧĢp rášĨt nhiáŧu API dáŧąa trÊn nháŧŊng máŧi chÄm sÃģc váŧ bášĢo mášt thÃīng tin và tuÃĒn tháŧ§ Äáŧ tášn dáŧĨng cášĢ nháŧŊng tà i liáŧu báŧ giÃĄn Äoᚥn khÃīng phášĢi là Äiáŧu thuášn tiáŧn. Äáŧ máŧt táŧ cháŧĐc triáŧn khai kinh tášŋ tà i chÃnh triáŧn khai Äiáŧu nà y hiáŧu suášĨt cao, háŧ cᚧn bášĢo váŧ tà i liáŧu sášĩn cÃģ ÄÆ°áŧĢc tÃch lÅĐy và cášĨu trÚc máŧt cÃĄch ÄÚng máŧąc và thÃīng tin ÄÆ°áŧĢc cho phÃĐp nháŧŊng mÃī hÃŽnh háŧc mÃĄy Dáŧą kiášŋn theo nháŧŊng tiáŧm nÄng kinh doanh thÆ°ÆĄng mᚥi ÄÆ°áŧĢc Äáŧ ra trong chÆ°ÆĄng trÃŽnh AI .

BÊn cᚥnh nháŧŊng tháŧ thÃĄch váŧ máš·t káŧđ thuášt thÃŽ cÃēn cÃģ cášĢ nháŧŊng hᚥn chášŋ váŧ máš·t kinh tášŋ tà i chÃnh xÃĢ háŧi. Theo Háŧ ÄášŊc Láŧc và Huáŧģnh ChÃĒu Duy ( 2020 ), vÄn minh váŧ AI và táŧą Äáŧng hÃģa Äang tᚥo ra tháŧi cÆĄ cho nháŧŊng doanh nghiáŧp tÄng trÆ°áŧng, xáŧ lÃ― nhiáŧu yášŋu táŧ pháŧĐc tᚥp toà n thášŋ giáŧi và Äem lᚥi tÄng trÆ°áŧng kinh tášŋ tà i chÃnh – xÃĢ háŧi trong káŧ· nguyÊn cÃĄch mᚥng cÃīng nghiáŧp 4.0. Tuy nhiÊn, trong sáŧą tÄng trÆ°áŧng nà y, nháŧŊng nhà hoᚥch Äáŧnh cháŧ§ trÆ°ÆĄng, nháŧŊng cÃīng ty, cÅĐng nhÆ° táŧŦng cÃĄ tháŧ cᚧn phášĢi Äáŧi lášp Äáŧ tÃŽm ra giášĢi phÃĄp .

Viáŧc táŧi Äa hÃģa phÃĄt triáŧn kinh tášŋ – xÃĢ háŧi trÊn náŧn tášĢng cÃīng ngháŧ AI cᚧn cÄn cáŧĐ và o hoà n cášĢnh cáŧĨ tháŧ cáŧ§a táŧŦng quáŧc gia

Theo nháŧŊng Äiáŧu tra và nghiÊn cáŧĐu gᚧn ÄÃĒy, niáŧm tin ngÆ°áŧi kinh doanh kháŧi nghiáŧp sáš― cÃģ ášĢnh hÆ°áŧng tÃĄc Äáŧng tÃch cáŧąc Äášŋn viáŧc tÄng trÆ°áŧng viáŧc là m, tÄng hiáŧu suášĨt lao Äáŧng, máŧ ra tháŧi cÆĄ thay Äáŧi phÃĄt minh sÃĄng tᚥo và tÄng trÆ°áŧng trong tháŧi káŧģ cÃīng ngháŧ tiÊn tiášŋn tÄng trÆ°áŧng nhÆ° lÚc bášĨy giáŧ. Äáŧ thÃīi thÚc Ã― tháŧĐc nà y, nháŧŊng nhà hoᚥch Äáŧnh cháŧ§ trÆ°ÆĄng NÆ°áŧc Ta cᚧn chÄm sÃģc Äášŋn viáŧc kiášŋn thiášŋt xÃĒy dáŧąng nháŧŊng cháŧ§ trÆ°ÆĄng ÄÆĄn thuᚧn, ÄÆĄn cáŧ, sáŧ dáŧĨng thuášŋ và nháŧŊng khuyášŋn mᚥi khÃĄc Äáŧ thÃīi thÚc hÃŽnh thà nh, tÄng trÆ°áŧng nháŧŊng doanh nghiáŧp váŧŦa, nháŧ và siÊu nháŧ .

VášĨn Äáŧ quy Äáŧi và giášĢng dᚥy nhÃĒn láŧąc ship hà ng tÄng trÆ°áŧng kinh tášŋ tà i chÃnh – xÃĢ háŧi trong tháŧi káŧģ áŧĐng dáŧĨng AI và táŧą Äáŧng hÃģa sáš― cᚧn máŧt giášĢi phÃĄp Äáŧng Äiáŧu giáŧŊa nhà nÆ°áŧc – doanh nghiáŧp – cÆĄ sáŧ giÃĄo dáŧĨc bášc ÄH

Khi AI và táŧą Äáŧng hÃģa tÄng trÆ°áŧng, áŧĐng dáŧĨng thoÃĄng ÄÃĢng trong nháŧŊng nghà nh ngháŧ dáŧch váŧĨ Äáŧi sáŧng, kinh tášŋ tà i chÃnh – xÃĢ háŧi sáš― tᚥo ra rášĨt nhiáŧu viáŧc là m máŧi nhÆ°ng cÅĐng là m Äáŧi khÃĄc, thášm chà cÃēn thay thášŋ sáŧa cháŧŊa hà ng loᚥt viáŧc là m cÅĐ, Äáš·c biáŧt quan tráŧng là lao Äáŧng Äᚥi trà pháŧ thÃīng ÄÆĄn thuᚧn, láš·p lᚥi. Theo Dáŧą kiášŋn, tÃđy và o máŧĐc Äáŧ áŧĐng dáŧĨng cÃīng ngháŧ tiÊn tiášŋn, táŧŦ nÄm nÄm nay – 2030 sáš― cÃģ táŧŦ 10-800 triáŧu ngÆ°áŧi mášĨt viáŧc là m do táŧą Äáŧng hÃģa và áŧĐng dáŧĨng AI. Tuy nhiÊn, cÃđng tháŧi káŧģ ÄÃģ cÅĐng sáš― tᚥo ra nhu yášŋu hÆĄn 1 táŧ· nhÃĒn láŧąc chášĨt lÆ°áŧĢng cao, váŧi nháŧŊng nhu yášŋu tráŧn vášđn máŧi. Theo tháŧng kÊ, cÃģ khoášĢng cháŧŦng 30 % nháŧŊng hoᚥt Äáŧng giášĢi trà trong 60 % nháŧŊng ngà nh ngháŧ hoà n toà n cÃģ tháŧ ÄÆ°áŧĢc táŧą Äáŧng hÃģa, táŧŦ tháŧĢ hà n Äášŋn nháŧŊng nhà mÃīi giáŧi hay nháŧŊng CEO sáš― phášĢi thao tÃĄc cÃđng váŧi mÃĄy mÃģc. áŧ NÆ°áŧc Ta cÅĐng nhÆ° nháŧŊng náŧn giÃĄo dáŧĨc cÃēn nhiáŧu chÆ°a áŧn, viáŧc Äà o tᚥo và giášĢng dᚥy nhÃĒn láŧąc cung áŧĐng nhu yášŋu máŧi Äang tráŧ thà nh tháŧ thÃĄch láŧn và Äáš·c biáŧt quan tráŧng cášĨp thiášŋt, yÊn cᚧu sáŧą náŧ láŧąc cáŧ§a toà n xÃĢ háŧi, sáŧą pháŧi háŧĢp Äáŧng báŧ táŧŦ phÃa chÃnh pháŧ§ nÆ°áŧc nhà trášĢi qua nháŧŊng cháŧ§ trÆ°ÆĄng tÆ°ÆĄng háŧ và gÃģp váŧn Äᚧu tÆ° cho giášĢng dᚥy nhÃĒn láŧąc trong mᚥng lÆ°áŧi háŧ tháŧng giÃĄo dáŧĨc cÅĐng nhÆ° tᚥi nÆĄi thao tÃĄc …

VášĨn Äáŧ an sinh xÃĢ háŧi cᚧn phášĢi ÄÆ°áŧĢc Äáš·c biáŧt quan tÃĒm Äáŧi váŧi láŧąc lÆ°áŧĢng lao Äáŧng trong nháŧŊng ngà nh ngháŧ báŧ ášĢnh hÆ°áŧng mᚥnh máš― cáŧ§a AI và táŧą Äáŧng hÃģa

CÃĄc nhà hoᚥch Äáŧnh cháŧ§ trÆ°ÆĄng NÆ°áŧc Ta cᚧn chuášĐn báŧ sášĩn sà ng ngÃĒn sÃĄch Äáŧ tÆ°ÆĄng háŧ giášĢng dᚥy lᚥi và thÃīi thÚc hoᚥt Äáŧng giášĢi trà háŧc tášp suáŧt Äáŧi so váŧi nhÃĒn láŧąc cᚧn quy Äáŧi, tᚥo Äáŧng láŧąc hÃŽnh thà nh viáŧc là m song hà nh váŧi kášŋ hoᚥch vÆ°ÆĄng quáŧc, Äáš·c biáŧt quan tráŧng là nháŧŊng kášŋ hoᚥch yÊn cᚧu nhÃĒn láŧąc Äᚥi trà pháŧ thÃīng láŧn. CÃĄc cÆĄ sáŧ Äà o tᚥo và giášĢng dᚥy phášĢi pháŧi háŧĢp váŧi doanh nghiáŧp Äáŧ ÄÆ°a ra giášĢi phÃĄp Äà o tᚥo và giášĢng dᚥy tÆ°ÆĄng thÃch váŧi nÄng lÆ°áŧĢng, nhu yášŋu và cÃģ tÃnh kinh tášŋ tà i chÃnh, gÃģp thÊm phᚧn xáŧ lÃ― yášŋu táŧ quy Äáŧi nhÃĒn láŧąc cho toà n xÃĢ háŧi. Äáŧ bášĢo váŧ liÊn táŧĨc tÄng trÆ°áŧng kinh tášŋ tà i chÃnh – xÃĢ háŧi, Äem lᚥi tháŧnh vÆ°áŧĢng cho vÆ°ÆĄng quáŧc, song song váŧi viáŧc tášn dáŧĨng nháŧŊng thà nh táŧąu tÄng trÆ°áŧng cÃīng ngháŧ tiÊn tiášŋn AI và táŧą Äáŧng hÃģa hiáŧu suášĨt cao, nháŧŊng nhà hoᚥch Äáŧnh cháŧ§ trÆ°ÆĄng cᚧn sáŧm xem xÃĐt nháŧŊng giášĢi phÃĄp cho nháŧŊng tháŧ thÃĄch váŧ xÃĢ háŧi trong tiášŋn trÃŽnh quy Äáŧi cÃĄch mᚥng cÃīng nghiáŧp 4.0 nhanh gáŧn và can ÄášĢm và mᚥnh máš― lÚc bášĨy giáŧ .

TÃ i liáŧu tham khášĢo:

– Háŧ ÄášŊc Láŧc và Huáŧģnh ChÃĒu Duy. ( 2020 ). PhÃĄt triáŧn trà tuáŧ nhÃĒn tᚥo tᚥi NÆ°áŧc Ta : Tháŧąc trᚥng và giášĢi phÃĄp. https://vjst.vn/vn/tin-tuc/2677/phat-trien-tri-tue-nhan-tao-tai-viet-nam–thuc-trang-va-giai-phap.aspx

– Phan Thu. 2021. áŧĻng dáŧĨng trà tuáŧ nhÃĒn tᚥo trong hoᚥt Äáŧng giášĢi trà ngÃĒn hà ng nhà nÆ°áŧc. https://laodong.vn/tien-te-dau-tu/ung-dung-tri-tue-nhan-tao-trong-hoat-dong-ngan-hang-876770.ldo

– T.D.V. ( 2021 ). Trà tuáŧ nhÃĒn tᚥo – â chÃŽa khÃģa â nÃĒng tᚧm trong ngà nh kinh tášŋ tà i chÃnh ngÃĒn hà ng nhà nÆ°áŧc. https://tuoitre.vn/tri-tue-nhan-tao-chia-khoa-but-pha-trong-nganh-tai-chinh-ngan-hang-2021042216561166.htm

– Thᚥch BÃŽnh. ( 2020 ). NgÃĒn hà ng sáŧ chuyáŧn mÃŽnh váŧi cÃīng ngháŧ AI. https://thoibaonganhang.vn/ngan-hang-so-chuyen-minh-voi-cong-nghe-ai-109338.html

– Appen. ( 2021 ). The Four Key Challenges of AI in Financial Services. https://appen.com/blog/key-challenges-of-ai-in-financial-services/

– A.M. Turing. ( 1950 ). Computing Machinery and Intelligence. Mind 49 : 433 – 460. https://www.csee.umbc.edu/courses/471/papers/turing.pdf

– IBM. ( 2020 ). What is artificial intelligence ?. https://www.ibm.com/cloud/learn/what-is-artificial-intelligence

– Jamie Fry. ( 2021 ). Application of AI in Finance. https://jelvix.com/blog/ai-in-finance

– John McCarthy. (2004). What is artificial intelligence?. https://homes.di.unimi.it/borghese/Teaching/AdvancedIntelligentSystems/Old/IntelligentSystems_2008_2009/Old/IntelligentSystems_2005_2006/Documents/Symbolic/04_McCarthy_whatisai.pdf

– Stuart Russell và Peter Norvig. ( 2020 ). Artificial Intelligence : A Modern Approach, 4 th US ed .

– The Financial Brand. ( 2021 ). Customer Experience Trends in Financial Services for 2021. https://thefinancialbrand.com/115512/customer-experience-trends-in-banking-for-2021/