Hướng dẫn đăng ký sử dụng hóa đơn điện tử qua mạng & chuyển đổi hóa đơn điện tử (có mã, không có mã của cơ quan thuế) theo Nghị định 123 – Thông tư 78.

I. Quy định về hóa đơn điện tử khi đăng ký sử dụng theo Nghị định 123 và Thông tư 78

- Ngày 21/11/2021, Tổng cục Thuế bắt đầu triển khai hệ thống hóa đơn điện tử (HĐĐT) mới, người nộp thuế có thể đăng ký sử dụng thông qua hệ thống hóa đơn điện tử của Tổng cục Thuế hoặc qua tổ chức cung cấp giải pháp hóa đơn điện tử đã đăng ký và được phê duyệt truyền nhận dữ liệu tới Tổng cục Thuế;

- Cơ quan thuế sẽ gửi thông báo thời điểm chuyển đổi hóa đơn điện tử theo Thông tư 78/2021/TT-BTC đến người nộp thuế qua email doanh nghiệp đã đăng ký nhận thông tin với cơ quan thuế;

- Người nộp thuế có trách nhiệm chuyển đổi hóa đơn theo đúng quy định hoặc có thể chủ động đăng ký hóa đơn điện tử để sử dụng.

Tham khảo: Thông tư 78 & Nghị định 123 quy định về hóa đơn điện tử

II. Hướng dẫn đăng ký sử dụng hóa đơn điện tử qua mạng theo Nghị định 123 và Thông tư 78

4 bước kê khai đăng ký sử dụng HĐĐT theo Nghị định 123 và Thông tư 78 được quy định theo trình tự dưới đây:

➤ Bước 1. Lập tờ khai theo mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123 gửi đến cơ quan thuế để đăng ký sử dụng HĐĐT.

Ở bước này bạn sẽ chọn sử dụng hoá đơn không lấy phí hoặc có phí dịch vụ, lao lý đơn cử như sau :

1. Sử dụng miễn phí hóa đơn có mã hoặc không có mã của cơ quan thuế

Những doanh nghiệp, tổ chức triển khai sẽ ĐK sử dụng không lấy phí hóa đơn điện tử theo mẫu 01 / ĐKTĐ-HĐĐT trực tiếp trên hệ thống hóa đơn điện tử của Tổng cục Thuế nếu phân phối đủ điều kiện kèm theo theo Điều 14, Nghị định 123 / 2020 / NĐ-CP như sau :

- Doanh nghiệp vừa và nhỏ, hộ gia đình kinh doanh trong vùng có điều kiện khó khăn hoặc đặc biệt khó khăn;

- Doanh nghiệp nhỏ và vừa khác theo đề nghị của UBND tỉnh, thành phố trực thuộc Trung ương gửi BTC, trừ doanh nghiệp hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao.

Các bước lập tờ khai ĐK sử dụng theo mẫu 01 / ĐKTĐ-HĐĐT trên hệ thống hóa đơn điện tử của cơ quan thuế http://hoadondientu.gdt.gov.vn/ gồm có :

a. Điền thông tin doanh nghiệp gồm có : mã số thuế, tên người nộp thuế, mã cơ quan thuế quản trị, cơ quan thuế quản trị, người liên hệ, địa chỉ liên hệ, điện thoại cảm ứng liên hệ, thư điện tử ;

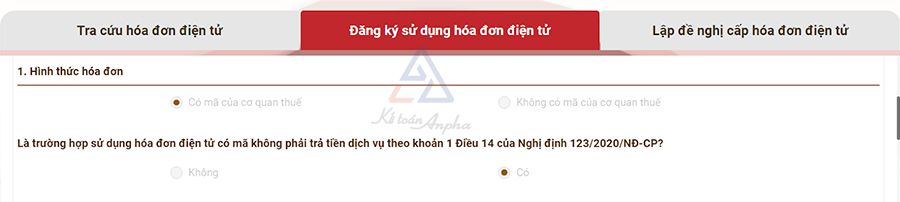

b. Chỉ tiêu số 1 : Chọn “ Hình thức hóa đơn ” doanh nghiệp vận dụng .

Hóa đơn có mã của cơ quan thuế hoặc hóa đơn không có mã của cơ quan thuế phải trả tiền dịch vụ hay được không tính tiền, như hình dưới đây ;

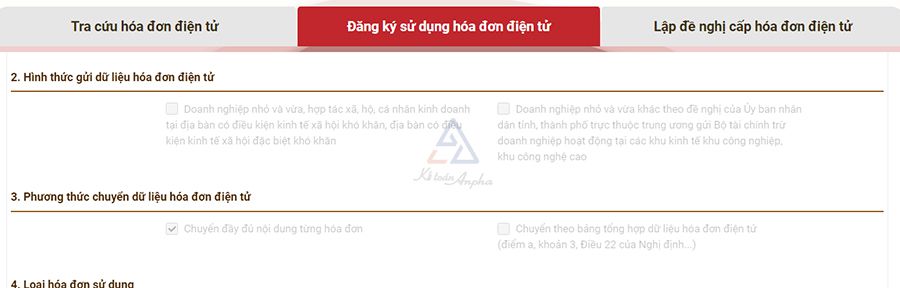

c. Chỉ tiêu số 2 : Chọn “ Hình thức gửi tài liệu đến cơ quan thuế ” ;

Căn cứ vào Điều 14, Nghị định 123 / 2020 / NĐ-CP, những trường hợp không phải trả tiền dịch vụ trong thời hạn 12 tháng kể từ khi khởi đầu sử dụng hóa đơn điện tử có mã của cơ quan thuế .

d. Chỉ tiêu số 3 : Chọn “ Phương thức chuyển tài liệu hóa đơn điện tử ” vận dụng hóa đơn điện tử, đơn cử :

>> “ Chuyển rất đầy đủ nội dung từng hóa đơn ” cho những đối tượng người tiêu dùng không thuộc trường hợp theo Điểm a, Khoản 3, Điều 22 của Nghị định 123 / 2020 / NĐ-CP ;

>> Áp dụng “ Chuyển theo bảng tổng hợp tài liệu hóa đơn điện tử ” theo Điểm a1, Khoản 3, Điều 22, Nghị định 123 / 2020 / NĐ-CP so với những trường hợp sau :

➡ Các tổ chức triển khai phân phối dịch vụ thuộc nghành nghề dịch vụ : bưu chính viễn thông, bảo hiểm, kinh tế tài chính ngân hàng nhà nước, vận tải đường bộ hàng không, sàn chứng khoán ;

➡ Hàng hóa bán ra là điện, nước sạch nếu có thông tin về mã người mua hoặc mã số thuế của người mua .

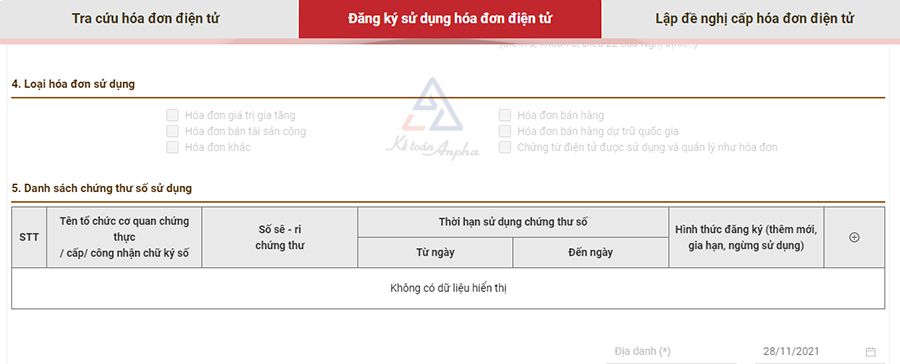

e. Chỉ tiêu số 4 : Chọn “ Loại hóa đơn sử dụng ” ;

Dựa vào giải pháp kê khai của doanh nghiệp hoặc loại hóa đơn mà doanh nghiệp cần ĐK để lựa chọn loại hóa đơn cần sử dụng :

>> Theo chiêu thức khấu trừ : Chọn “ Hóa đơn giá trị ngày càng tăng ” ;

>> Theo phương pháp trực tiếp: Chọn “Hóa đơn bán hàng”;

>> Các loại hóa đơn khác : Chọn theo nhu yếu sử dụng của doanh nghiệp .

f. Chỉ tiêu số 5 : “ Danh sách chứng từ số sử dụng ” ;

>> Tải ứng dụng HDDT-Plugin ;

>> Cắm chữ ký số và ấn vào dấu ⊕ để update thông tin chữ ký số .

g. Điền không thiếu thông tin vào “ Địa danh ”, ngày tháng năm và ký tên người nộp thuế ;

h. Ký và gửi tờ khai .

2. Sử dụng hóa đơn có mã hoặc không có mã của cơ quan thuế có trả phí dịch vụ

Những doanh nghiệp, tổ chức triển khai, hộ kinh doanh thương mại không đủ điều kiện kèm theo theo Điều 14, Nghị định 123 / 2020 / NĐ-CP thì doanh nghiệp tự chủ động liên hệ với những tổ chức triển khai trung gian có cung ứng giải pháp hóa đơn điện tử đã ĐK và được phê duyệt truyền nhận tài liệu tới Tổng cục Thuế để ĐK sử dụng hoặc quy đổi hóa đơn điện tử cũ theo Thông tư 78/2021 / TT-BTC .

Tham khảo: Danh sách tổ chức cung cấp giải pháp HĐĐT.

➤ Bước 2: Tổng cục Thuế sẽ gửi thông báo điện tử về việc tiếp nhận hồ sơ đăng ký sử dụng HĐĐT cho người nộp thuế qua địa chỉ thư điện tử đã đăng ký với cơ quan thuế;

➤ Bước 3: Trong thời hạn 1 ngày làm việc (kể từ ngày nhận được yêu cầu đăng ký sử dụng HĐĐT), cơ quan thuế có trách nhiệm gửi thông báo chấp nhận hoặc không chấp nhận về việc đăng ký sử dụng hóa đơn điện tử theo mẫu số 01/TB-ĐKĐT Phụ lục IB ban hành kèm theo Nghị định 123, trong đó:

- Trường hợp cơ quan thuế gửi thông báo chấp nhận: Người nộp thuế tiến hành xuất hóa đơn theo mẫu mới được quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC;

- Trường hợp cơ quan thuế gửi thông báo không chấp nhận: Người nộp thuế thực hiện bổ sung, điều chỉnh nội dung theo thông báo của cơ quan thuế và đăng ký lại theo các bước như trên.

➤ Bước 4: Hủy hóa đơn cũ và làm báo cáo quyết toán tình hình sử dụng hóa đơn mới

- Sau khi nhận được thông báo chấp nhận của cơ quan thuế về việc sử dụng hóa đơn điện tử, doanh nghiệp phải làm thông báo hủy hóa đơn theo mẫu TB03/AC bao gồm: hóa đơn giấy, hóa đơn in, đặt in phát hành theo Nghị định 51/2010/NĐ-CP, hóa đơn điện tử đã phát hành theo Thông tư 32/2011/TT-BTC;

- Đồng thời, doanh nghiệp làm báo cáo quyết toán tình hình sử dụng hóa đơn BC26/AC nộp bằng điện tử cho cơ quan thuế;

- Hồ sơ hủy hóa đơn được lưu tại doanh nghiệp, bao gồm:

>> Biên bản hủy hóa đơn ;

>> Biên bản kiểm kê hóa đơn cần hủy ;

>> Quyết định xây dựng hội đồng hủy hóa đơn ;

>> Thông báo hủy hóa đơn theo mẫu TB03 / AC nộp qua mạng lưới hệ thống điện tử .

TẢI MIỄN PHÍ: Hồ sơ hủy hóa đơn

III. Một số câu hỏi thường gặp khi đăng ký sử dụng hóa đơn điện tử qua mạng

1. Thời điểm bắt buộc phải chuyển đổi hóa đơn sang Nghị định 123 & Thông tư 78 là khi nào?

Hiện nay nhà nước đang dần tiến hành triển khai quy đổi hóa đơn điện tử cho những tỉnh thành, đúng với lộ trình thì hàng loạt những doanh nghiệp bắt buộc thực thi quy đổi xong trước ngày 01/07/2022. Riêng 6 tỉnh thành gồm TP.HN, Hồ Chí Minh, Quảng Ninh, Tỉnh Bình Định, Hải Phòng Đất Cảng, Phú Thọ thử nghiệm phải triển khai xong quy đổi trước ngày 01/04/2022 .

2. Trường hợp doanh nghiệp của tôi không chuyển đổi hóa đơn điện tử theo Thông tư 78/2021/TT-BTC thì có bị phạt không?

Tính tới thời gian hiện tại thì không có pháp luật về việc phạt so với trường hợp trên .

3. Doanh nghiệp chúng tôi chuyển đổi hóa đơn sang Thông tư 78 thì có cần phải hủy hóa đơn giấy và hóa đơn điện tử theo Thông tư 32 không?

Sau khi quy đổi hóa đơn sang Thông tư 78 và được cơ quan thuế gật đầu tờ khai ĐK sử dụng thì doanh nghiệp sẽ phải ngừng xuất hóa đơn, triển khai hủy hóa đơn giấy, hóa đơn điện tử theo Thông tư cũ trước khi sử dụng hóa đơn theo Thông tư 78/2021 / TT-BTC và làm báo cáo giải trình quyết toán tình hình sử dụng hóa đơn BC26 / AC nộp bằng điện tử cho cơ quan thuế .

Xem chi tiết: Quy định về hủy hóa đơn & làm báo cáo quyết toán tình hình sử dụng hóa đơn mới.

4. Sử dụng hóa đơn có mã theo Thông tư 78/2021/TT-BTC thì gửi dữ liệu lên cơ quan thuế như thế nào?

Sau khi bên cơ quan thuế cấp mã gồm 34 số thì doanh nghiệp được xuất và gửi cho người mua, mặc định khi xuất hóa đơn thì tài liệu hóa đơn được truyền lên thuế ngay tại thời gian ký phát hành hóa đơn .

Dương Hằng & Trần Thủy – Phòng Kế toán Anpha