Chi nhánh và văn phòng đại diện có khá nhiều điểm tương đồng. Tuy nhiên, chúng vẫn có những khác biệt nhất định về chức năng, thuế, hình thức hạch toán… Vậy dựa trên cơ sở nào để chọn loại hình phù hợp và chúng khác nhau ra sao? Bài viết này sẽ trả lời chính xác và đầy đủ cho bạn.

Theo Khoản 1, Điều 45 Luật Doanh nghiệp năm trước lao lý : “ Chi nhánh là đơn vị chức năng nhờ vào của doanh nghiệp, có trách nhiệm triển khai hàng loạt hoặc một phần công dụng của doanh nghiệp kể cả tính năng đại diện theo ủy quyền. Ngành, nghề kinh doanh thương mại của chi nhánh phải đúng với ngành, nghề kinh doanh thương mại của doanh nghiệp ” .

Có nghĩa là, chi nhánh công ty có thể thực hiện các hoạt động nhằm tạo ra doanh thu của riêng chi nhánh, nhưng phải dựa theo ngành nghề của doanh nghiệp.

Theo Khoản 2, Điều 45 Luật Doanh nghiệp năm trước lao lý : “ Văn phòng đại diện ( VPĐD ) là đơn vị chức năng phụ thuộc vào của doanh nghiệp, có trách nhiệm đại diện theo ủy quyền cho quyền lợi của doanh nghiệp và bảo vệ những quyền lợi đó ” .

Có nghĩa là, văn phòng đại diện không được phép thực thi những hoạt động giải trí sinh lời, phát sinh lệch giá. Các hoạt động giải trí được được cho phép như : Liên lạc, đẩy nhanh quy trình tiến độ dự án Bất Động Sản …

Ví dụ: Doanh nghiệp X sản xuất và kinh doanh sản phẩm Y, thì:

VPĐD của doanh nghiệp X không được phép sản xuất và kinh doanh thương mại mẫu sản phẩm Y ;

Chỉ được thực thi những hoạt động giải trí không nhằm mục đích mục tiêu sinh lời theo chuyển nhượng ủy quyền của doanh nghiệp X hoặc người đứng đầu doanh nghiệp X .

Chi nhánh công ty và văn phòng đại diện đều là đơn vị chức năng phụ thuộc vào của doanh nghiệp theo Luật Doanh nghiệp năm trước, hoạt động giải trí theo ủy quyền và dưới danh nghĩa của doanh nghiệp, công ty mẹ hoặc người đứng đầu tổ chức triển khai .

Cả 2 đều vận dụng nguyên tắc đặt tên giống nhau theo Điều 41 Luật Doanh nghiệp năm trước .

Chi nhánh công ty và văn phòng đại diện không có tư cách pháp nhân, có con dấu và giấy phép kinh doanh thương mại .

Có mã số thuế riêng với 13 số. Chi nhánh, văn phòng đại diện phải làm thủ tục kê khai thông tin và ĐK hoạt động giải trí gửi đến Phòng Đăng ký kinh doanh thương mại cấp tỉnh, thành phố nơi chi nhánh, văn phòng đại diện đặt trụ sở .

Chi nhánh công ty và văn phòng đại diện đều hoàn toàn có thể xây dựng cả trong / ngoài nước và hoàn toàn có thể có nhiều chi nhánh, văn phòng đại diện ở cùng tỉnh, thành phố. Đồng thời, những chi nhánh, văn phòng đại diện đó hoàn toàn có thể ở cùng tỉnh, thành phố cùng nơi đặt trụ sở chính của công ty mẹ .

4 tiêu chuẩn cơ bản để phân biệt chi nhánh công ty và văn phòng đại diện là : Chức năng, hình thức hạch toán, hình thức kế toán và kê khai thuế, những loại thuế phải nộp .

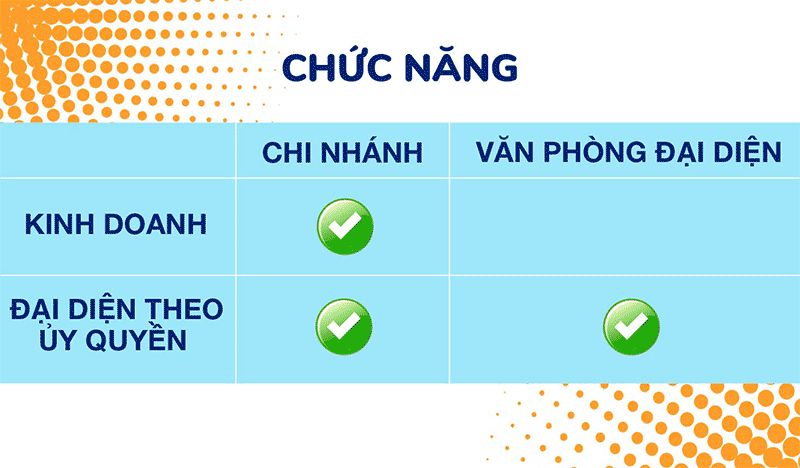

1. Chức năng

Chi nhánh thực thi công dụng kinh doanh thương mại và tính năng đại diện theo ủy quyền .

Văn phòng đại diện có công dụng thanh toán giao dịch và tiếp thị theo chuyển nhượng ủy quyền của doanh nghiệp. Hiểu đơn thuần, mục tiêu của văn phòng đại diện là nơi tiếp thị loại sản phẩm, giải đáp và tư vấn cho người mua .

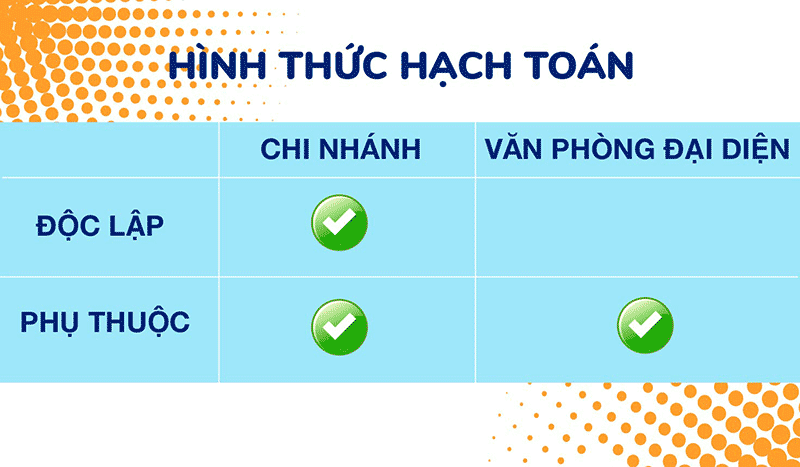

2. Hình thức hạch toán

Nếu như chi nhánh công ty hoàn toàn có thể lựa chọn hình thức hạch toán độc lập hoặc hạch toán nhờ vào thì văn phòng đại diện bắt buộc phải chọn hình thức hạch toán phụ thuộc vào .

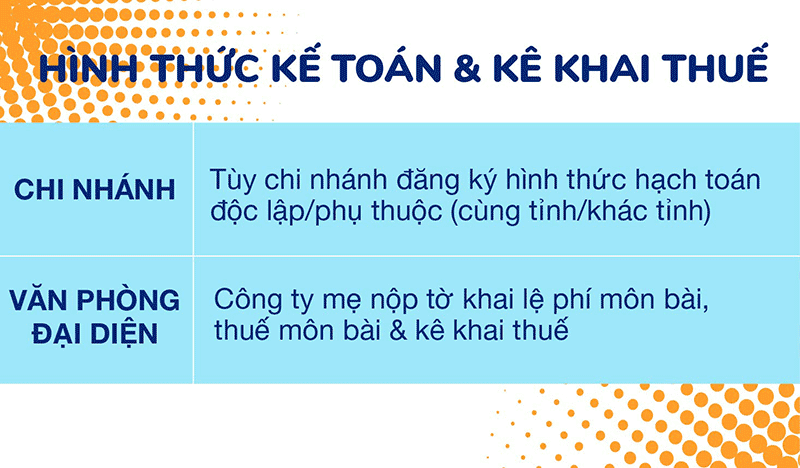

3. Hình thức kế toán và kê khai thuế

Hình thức kế toán và kê khai thuế của chi nhánh công ty sẽ địa thế căn cứ vào hình thức hạch toán độc lập hay phụ thuộc vào. Khi đó :

❖ Chi nhánh đăng ký hình thức hạch toán phụ thuộc

Nếu cùng tỉnh : Công ty mẹ sẽ chịu nghĩa vụ và trách nhiệm làm báo cáo giải trình thuế hàng quý, hàng năm, sử dụng chữ ký số công ty mẹ để nộp thuế môn bài .

Nếu khác tỉnh : Chi nhánh phải khắc con dấu riêng, mua chữ ký số riêng để nộp thuế môn bài, làm báo cáo giải trình thuế hàng quý nhưng báo cáo giải trình kinh tế tài chính cuối năm công ty mẹ sẽ quyết toán .

❖ Chi nhánh ĐK hình thức hạch toán độc lập

Dù cùng tỉnh hay khác tỉnh đều phải mua chữ ký số riêng, làm khai thuế bắt đầu như hồ sơ công ty mẹ, làm báo cáo giải trình thuế hàng quý và quyết toán thuế cuối năm .

Hình thức kế toán và kê khai thuế của văn phòng đại diện sẽ do công ty mẹ thực thi những thủ tục như : Nộp tờ khai lệ phí môn bài, nộp thuế môn bài, kê khai thuế cho văn phòng đại diện .

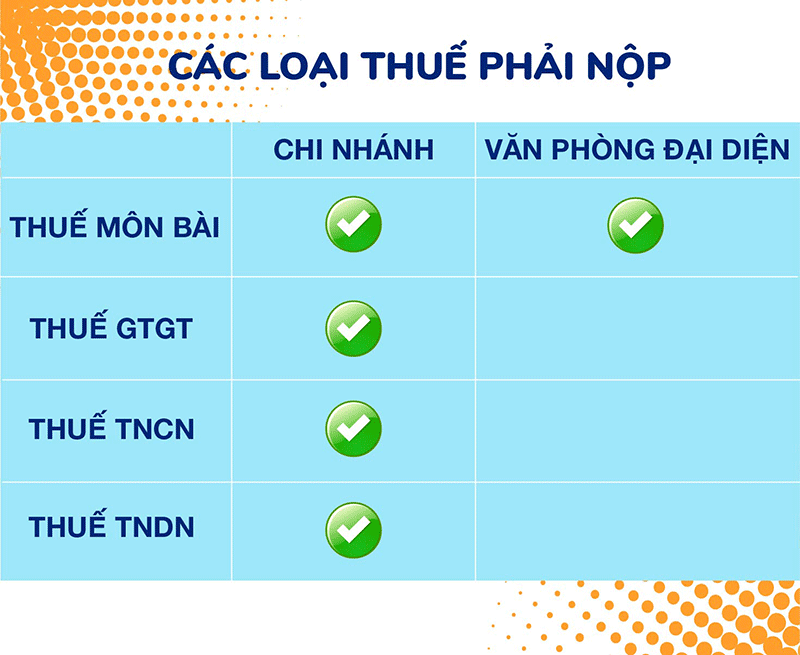

4. Các loại thuế phải nộp

Lưu ý : Nếu chi nhánh công ty khác tỉnh thì sẽ nộp thêm thuế TNDN .

Tóm lại:

Nếu bạn muốn doanh nghiệp được lan rộng ra tại những tỉnh, thành phố khác nhau nhằm mục đích tăng cường hoạt động giải trí kinh doanh thương mại, tăng doanh thu và mang đến sự tiện nghi cho người mua khi cần thanh toán giao dịch … thì bạn nên chọn xây dựng chi nhánh công ty .

Nếu bạn muốn tạo điều kiện kèm theo thuận tiện trong việc tiếp xúc, chăm nom người mua, là nơi liên hệ, trao đổi hồ sơ, sách vở, tọa lạc mẫu sản phẩm hoặc tương hỗ đẩy nhanh quy trình tiến độ xây đắp dự án Bất Động Sản … thì xây dựng văn phòng đại diện là lựa chọn dành cho bạn .

1. Chi nhánh công ty có tư cách pháp nhân không?

Chi nhánh công ty là đơn vị chức năng nhờ vào của doanh nghiệp, được doanh nghiệp chuyển nhượng ủy quyền để triển khai hàng loạt hoặc một phần tính năng của doanh nghiệp. Do đó chi nhánh công ty không có tư cách pháp nhân mặc dầu chi nhánh hoàn toàn có thể ký hợp đồng và thực thi những thanh toán giao dịch sinh lời .

2. Văn phòng đại diện có tư cách pháp nhân không?

Văn phòng đại diện là đơn vị chức năng nhờ vào của doanh nghiệp, được chuyển nhượng ủy quyền để triển khai những trách nhiệm nhằm mục đích bảo vệ quyền lợi doanh nghiệp, ngoại trừ những hoạt động giải trí làm phát sinh lệch giá. Văn phòng đại diện không có gia tài độc lập do vậy không có tư cách pháp nhân .

3. Nên thành lập chi nhánh hay văn phòng đại diện?

Thành lập chi nhánh công ty hay văn phòng đại diện sẽ tùy vào mục đích của doanh nghiệp. Nếu doanh nghiệp muốn mở rộng phạm vi hoạt động, đẩy mạnh kinh doanh, tăng lợi nhuận và tạo điều kiện thuận lợi trong việc chăm sóc khách hàng thì nên chọn thành lập chi nhánh công ty.

Nếu doanh nghiệp muốn tiện lợi hơn trong các hoạt động trao đổi hồ sơ, trưng bày sản phẩm, chăm sóc khách hàng… thì nên thành lập văn phòng đại diện.

4. Chi nhánh công ty khác văn phòng đại diện như thế nào?

Chi nhánh công ty và văn phòng đại diện có những khác biệt về chức năng, hình thức hạch toán, hình thức kế toán và kê khai thuế, các loại thuế phải nộp.

– Về chức năng: Nếu chi nhánh thực hiện chức năng kinh doanh và đại diện theo ủy quyền, thì văn phòng đại diện có chức năng giao dịch và tiếp thị theo ủy quyền.

– Về hình thức hạch toán: Trong khi chi nhánh có thể chủ động chọn lựa hình thức hạch toán độc lập hay phụ thuộc thì văn phòng đại diện chỉ có hình thức hạch toán phụ thuộc.

– Về hình thức kế toán và kê khai thuế: Chi nhánh công ty sẽ phức tạp hơn so với văn phòng đại diện.

Xem chi tiết Hình thức kế toán và kê khai thuế

– Về các loại thuế phải nộp: Trong khi văn phòng đại diện chỉ cần nộp thuế môn bài thì chi nhánh công ty sẽ phải nộp các loại thuế như: Thuế môn bài, thuế GTGT, thuế TNCN. Riêng chi nhánh khác tỉnh sẽ phải nộp thêm thuế TNDN.

5. Điểm giống nhau giữa chi nhánh và văn phòng đại diện là gì?

Chi nhánh công ty và văn phòng đại diện đều là đơn vị phụ thuộc của doanh nghiệp, hoạt động dưới sự ủy quyền của doanh nghiệp và không có tài sản riêng, do vậy cả chi nhánh và văn phòng đại diện đều không có tư cách pháp nhân.

Cả chi nhánh và văn phòng đại diện đều có thể thành lập trong/ngoài nước, có nhiều địa điểm ở cùng tỉnh/thành phố với nơi doanh nghiệp đặt trụ sở chính.

Đồng thời, chi nhánh và văn phòng đại diện phải tuân thủ các quy định chung về tên, địa chỉ… theo Luật Doanh nghiệp 2014.

Gọi cho chúng tôi theo số 0984 477 711 (Miền Bắc), 0903 003 779 (Miền Trung) hoặc 0938 268 123 (Miền Nam) để được hỗ trợ.

Kim Thoa – Phòng pháp lý Anpha