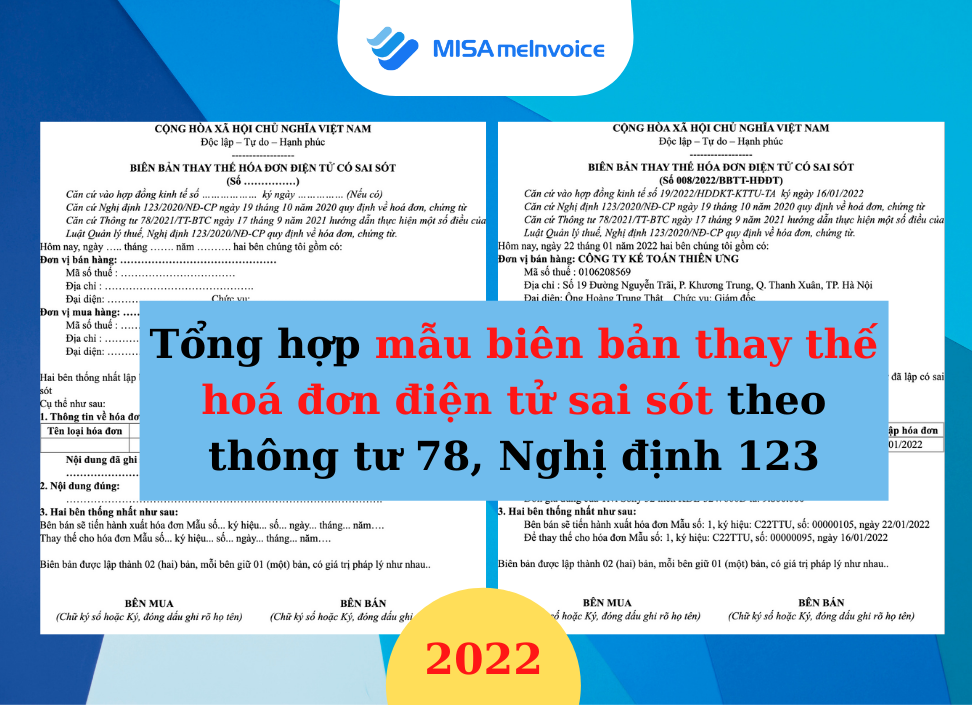

Bأ i viل؛؟t dئ°ل»›i ؤ‘أ¢y cung cل؛¥p thأ´ng tin vل»پ mل؛«u biأھn bل؛£n thay thل؛؟ hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» sai sأ³t theo Thأ´ng Tئ° 78, Nghل»‹ ؤ‘ل»‹nh 123 mل»›i nhل؛¥t cل؛p nhل؛t nؤƒm 2022. Mل»i bل؛،n ؤ‘ل»چc ؤ‘أ³n xem!

1. Vل»پ 03 trئ°ل»ng hل»£p xل» lأ½ hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» sai sأ³t theo thأ´ng tئ° 78, nghل»‹ ؤ‘ل»‹nh 123

- Hأ³a ؤ‘ئ،n cأ³ sai sأ³t nhئ°ng chئ°a gل»i cho ngئ°ل»i mua

- Hأ³a ؤ‘ئ،n ؤ‘أ£ gل»i cho ngئ°ل»i mua, sau ؤ‘أ³ phأ،t hiل»‡n cأ³ sai sأ³t

- Trئ°ل»ng hل»£p cئ، quan thuل؛؟ phأ،t hiل»‡n hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘أ£ lل؛p cأ³ sai sأ³t

ؤگل»چc thأھm :

Hئ°ل»›ng dل؛«n xل» lأ½ hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» sai sأ³t theo Nghل»‹ ؤ‘ل»‹nh 123, Thأ´ng tئ° 78

2. Nhل»¯ng trئ°ل»ng hل»£p cل؛§n sل» dل»¥ng mل؛«u biأھn bل؛£n thay thل؛؟ hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» viل؛؟t sai

Theo quy ؤ‘ل»‹nh khoل؛£n 2, ؤ‘iل»پu 19 cل»§a Nghل»‹ ؤ‘ل»‹nh sل»‘ 123 / 2020 / Nؤگ-CP :

Trئ°ل»ng hل»£p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» cأ³ mأ£ cل»§a cئ، quan thuل؛؟ hoل؛·c hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» khأ´ng cأ³ mأ£ cل»§a cئ، quan thuل؛؟ ؤ‘أ£ gل»i cho ngئ°ل»i mua mأ ngئ°ل»i mua hoل؛·c ngئ°ل»i bأ،n phأ،t hiل»‡n cأ³ sai sأ³t thأ¬ giل؛£i quyل؛؟t vأ xل» lأ½ nhئ° sau :

2.1 Trئ°ل»ng hل»£p sai sأ³t vل»پ Mأ£ sل»‘ thuل؛؟, sل»‘ tiل»پn ghi trأھn hoأ، ؤ‘ئ،n, thuل؛؟ suل؛¥t, tiل»پn thuل؛؟ hoل؛·c hأ ng hoأ، ghi trأھn hoأ، ؤ‘ئ،n khأ´ng ؤ‘أ؛ng quy cأ،ch, chل؛¥t lئ°ل»£ng

Trong trئ°ل»ng hل»£p nhئ° trأھn, cأ³ 2 cأ،ch sل» dل»¥ng mل؛«u biأھn bل؛£n kiل»ƒm soأ،t vأ ؤ‘iل»پu chل»‰nh hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» sai sأ³t nhئ° sau :

a. Ngئ°ل»i bأ،n lل؛p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» kiل»ƒm soأ،t vأ ؤ‘iل»پu chل»‰nh hأ³a ؤ‘ئ،n ؤ‘أ£ lل؛p cأ³ sai sأ³t .

Trئ°ل»ng hل»£p ngئ°ل»i bأ،n vأ ngئ°ل»i mua cأ³ thل»ڈa thuل؛n hل»£p tأ،c vل»پ viل»‡c lل؛p vؤƒn bل؛£n thل»ڈa thuل؛n hل»£p tأ،c trئ°ل»›c khi lل؛p hأ³a ؤ‘ئ،n kiل»ƒm soأ،t vأ ؤ‘iل»پu chل»‰nh cho hأ³a ؤ‘ئ،n ؤ‘أ£ lل؛p cأ³ sai sأ³t thأ¬ ngئ°ل»i bأ،n vأ ngئ°ل»i mua lل؛p vؤƒn bل؛£n thل»ڈa thuل؛n hل»£p tأ،c ghi rأµ sai sأ³t, sau ؤ‘أ³ ngئ°ل»i bأ،n lل؛p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» kiل»ƒm soأ،t vأ ؤ‘iل»پu chل»‰nh hأ³a ؤ‘ئ،n ؤ‘أ£ lل؛p cأ³ sai sأ³t .

Hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» kiل»ƒm soأ،t vأ ؤ‘iل»پu chل»‰nh hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘أ£ lل؛p cأ³ sai sأ³t phل؛£i cأ³ dأ²ng chل»¯ “ ؤگiل»پu chل»‰nh cho hأ³a ؤ‘ئ،n Mل؛«u sل»‘ … kأ½ hiل»‡u … sل»‘ … ngأ y … thأ،ng … nؤƒm â€. Ngئ°ل»i bأ،n kأ½ sل»‘ trأھn hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» mل»›i kiل»ƒm soأ،t vأ ؤ‘iل»پu chل»‰nh cho hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘أ£ lل؛p cأ³ sai sأ³t sau ؤ‘أ³ ngئ°ل»i bأ،n gل»i cho ngئ°ل»i mua ( so vل»›i trئ°ل»ng hل»£p sل» dل»¥ng hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» khأ´ng cأ³ mأ£ cل»§a cئ، quan thuل؛؟ ) hoل؛·c gل»i cئ، quan thuل؛؟ ؤ‘ل»ƒ cئ، quan thuل؛؟ cل؛¥p mأ£ cho hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» mل»›i ؤ‘ل»ƒ gل»i cho ngئ°ل»i mua ( so vل»›i trئ°ل»ng hل»£p sل» dل»¥ng hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» cأ³ mأ£ cل»§a cئ، quan thuل؛؟ ) .

b. Ngئ°ل»i bأ،n lل؛p biأھn bل؛£n thay thل؛؟ hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» sai sأ³t

Trل»« trئ°ل»ng hل»£p sau : Ngئ°ل»i bأ،n vأ ngئ°ل»i mua cأ³ thoل؛£ thuل؛n vل»پ lل؛p vؤƒn bل؛£n thoل؛£ thuل؛n trئ°ل»›c khi lل؛p hoأ، ؤ‘ئ،n thay thل؛؟ cho hoأ، ؤ‘ئ،n ؤ‘أ£ lل؛p bل»‹ sai sأ³t

Khi ؤ‘أ³, ngئ°ل»i bأ،n vأ ngئ°ل»i mua cل؛§n lل؛p vؤƒn bل؛£n thoل؛£ thuل؛n ghi rأµ sai sأ³t, sau ؤ‘أ³ ngئ°ل»i bأ،n lل؛p hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» thay thل؛؟ cho hoأ، ؤ‘ئ،n sai sأ³t .

Hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» mل»›i thay thل؛؟ hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘أ£ lل؛p cأ³ sai sأ³t cل؛§n cأ³ dأ²ng chل»¯ sau :

“ Thay thل؛؟ cho hoأ، ؤ‘ئ،n Mل؛«u sل»‘ … kأ½ hiل»‡u … sل»‘ … ngأ y … thأ،ng … nؤƒm †.

Ngئ°ل»i bأ،n kأ½ sل»‘ trأھn hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» mل»›i thay thل؛؟ cho hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘أ£ lل؛p cأ³ sai sأ³t, sau ؤ‘أ³ :

- Trئ°ل»ng hل»£p sل» dل»¥ng hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» khأ´ng cأ³ mأ£ cل»§a cئ، quan thuل؛؟ ngئ°ل»i bأ،n gل»i cho ngئ°ل»i mua;

- Trئ°ل»ng hل»£p sل» dل»¥ng hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» cأ³ mأ£ cل»§a cئ، quan thuل؛؟: Ngئ°ل»i bأ،n gل»i cئ، quan thuل؛؟ ؤ‘ل»ƒ cئ، quan thuل؛؟ cل؛¥p mأ£ cho hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» mل»›i ؤ‘ل»ƒ gل»i cho ngئ°ل»i mua.

Hئ°ل»›ng dل؛«n sل» dل»¥ng hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» cأ³ mأ£ cئ، quan Thuل؛؟ theo Nghل»‹ ؤ‘ل»‹nh 123, Thأ´ng tئ° 78

Hئ°ل»›ng dل؛«n sل» dل»¥ng hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» cأ³ mأ£ cئ، quan Thuل؛؟ theo Nghل»‹ ؤ‘ل»‹nh 123, Thأ´ng tئ° 78

3. Tل»•ng hل»£p mل؛«u biأھn bل؛£n thay thل؛؟ hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» viل؛؟t sai theo thأ´ng tئ° 78, Nghل»‹ ؤ‘ل»‹nh 123

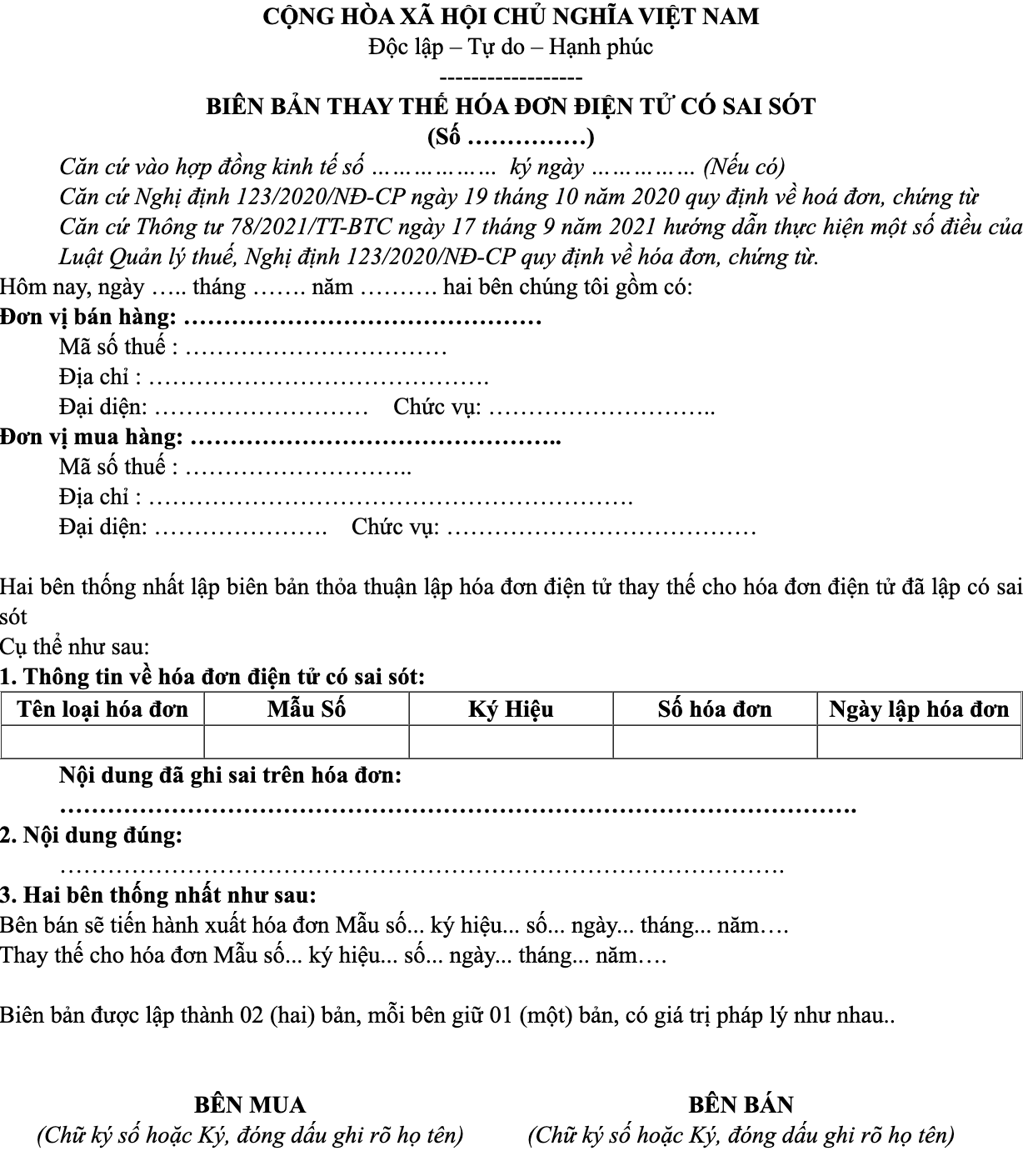

3.1 Mل؛«u biأھn bل؛£n thay thل؛؟ hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» sai sأ³t dأ¹ng chung

3.2 Mل؛«u biأھn bل؛£n thay thل؛؟ hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» sai sأ³t khأ´ng tئ°ئ،ng quan ؤ‘ل؛؟n sل»‘ tiل»پn

Mل؛«u biأھn bل؛£n trأھn sل» dل»¥ng trong nhل»¯ng trئ°ل»ng hل»£p hoأ، ؤ‘ئ،n :

- Sai mأ£ sل»‘ thuل؛؟

- Sai tأھn hأ ng hoأ، dل»‹ch vل»¥

- Sai ؤ‘ئ،n vل»‹ tأnh

- Sai nل»™i dung sل»‘ tiل»پn viل؛؟t bل؛±ng chل»¯

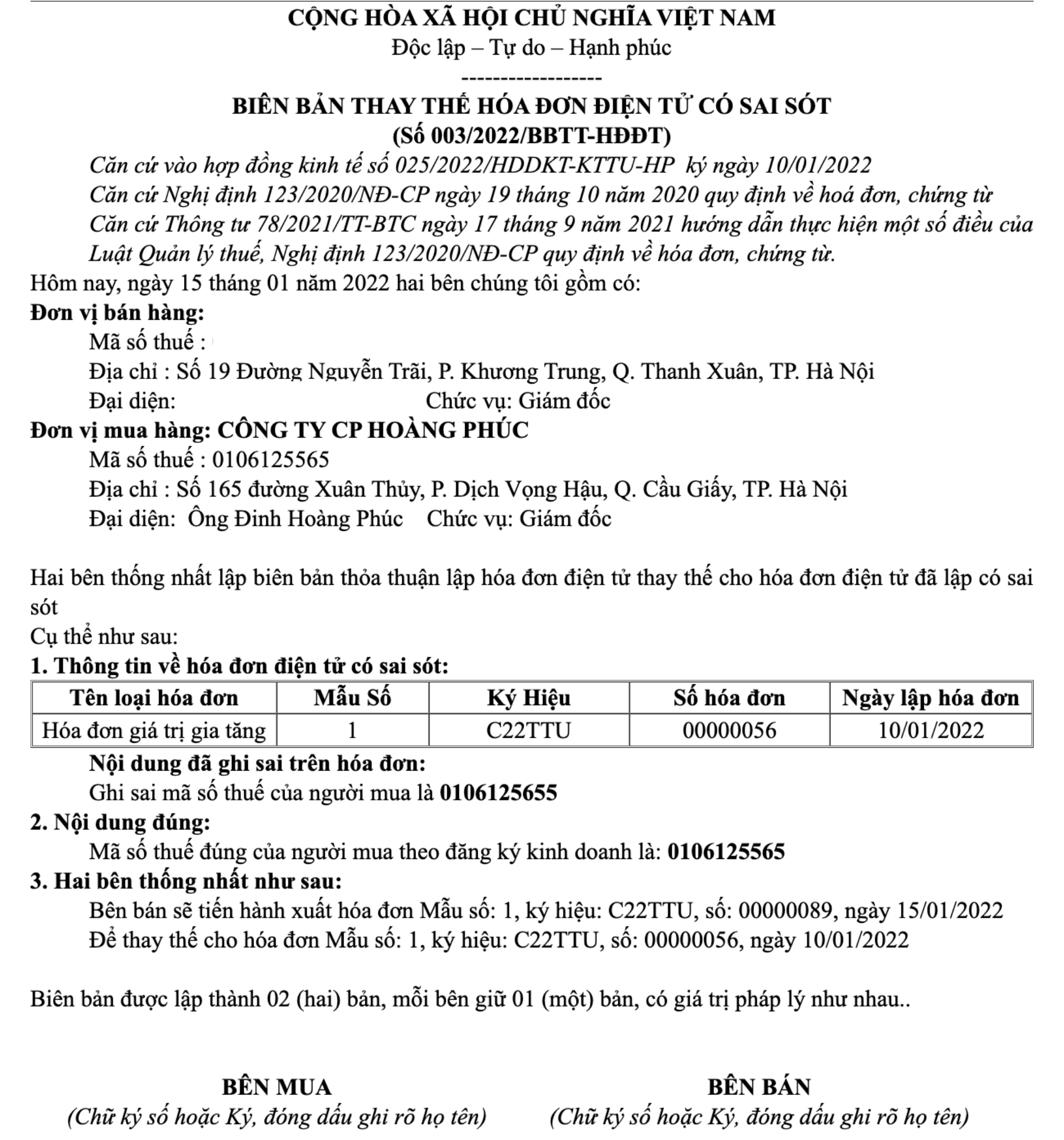

Mل؛«u biأھn bل؛£n thay thل؛؟ hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» sai mأ£ sل»‘ thuل؛؟ ngئ°ل»i mua

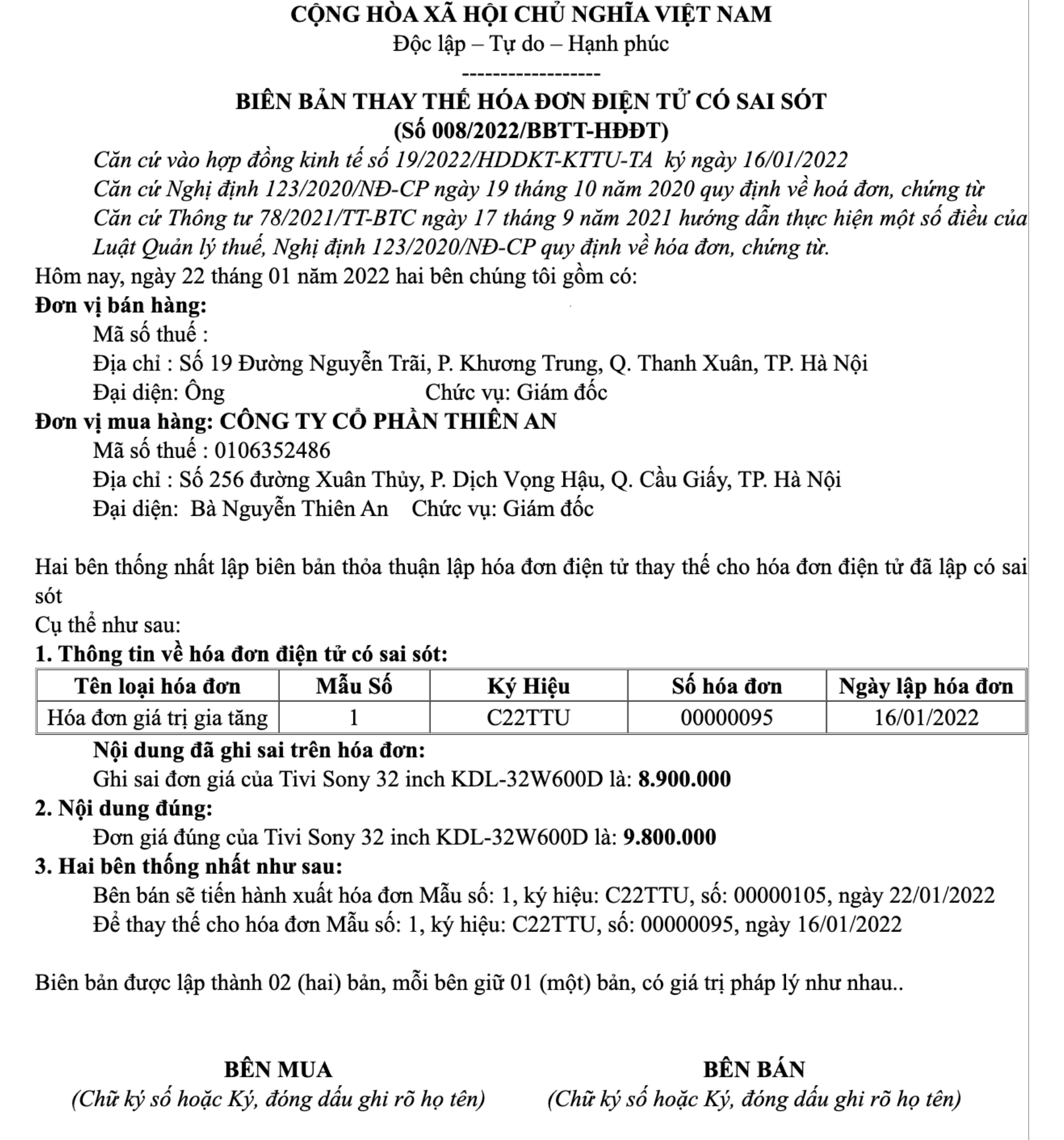

3.3 Mل؛«u biأھn bل؛£n thay thل؛؟ hoأ، ؤ‘ئ،n ؤ‘iل»‡n tل» sai sأ³t tئ°ئ،ng quan ؤ‘ل؛؟n giأ، trل»‹

Mل؛«u biأھn bل؛£n trأھn sل» dل»¥ng trong nhل»¯ng trئ°ل»ng hل»£p hoأ، ؤ‘ئ،n :

- Sai sل»‘ lئ°ل»£ng

- Sai ؤ‘ئ،n giأ،

- Sai thأ nh tiل»پn

- Sai thuل؛؟ suل؛¥t

- Sai tiل»پn thuل؛؟

- Sai tل»•ng thanh toأ،n

Cل؛£m ئ،n cأ،c bل؛،n ؤ‘أ£ ؤ‘أ³n ؤ‘ل»چc bأ i viل؛؟t cل»§a MISA meInvoice! Doanh nghiل»‡p quan tأ¢m phل؛§n mل»پm MISA meInvoice & cأ³ nhu cل؛§u dأ¹ng thل» MIل»„N PHأچ ؤ‘ل؛§y ؤ‘ل»§ tأnh nؤƒngآ hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل»آ MISA trong 7 ngأ y, vui lأ²ng liأھn hل»‡ Hotline:آ 090 488 5833آ hoل؛·c ؤگؤ‚NG Kأ tل؛،i ؤ‘أ¢y:

5/5 – ( 3 bل؛§u chل»چn )