Bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào là gì ? Làm thế nào để hoàn toàn có thể thực thi lập và kê khai bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào nhanh gọn, đúng chuẩn nhất ? Tất cả sẽ được giải đáp tới bạn thật cụ thể trong bài viết dưới đây .

1. Bảng kê hóa đơn chứng từ dịch vụ hàng hóa mua vào là gì?

Bảng kê hóa đơn chứng từ dịch vụ hàng hóa mua vào được hiểu là chứng từ thực hiện kê khai dịch vụ hàng hóa mua vào. Bảng kê hóa đơn chứng từ dịch vụ hàng hóa mua vào được lập theo mẫu ban hành kèm theo Thông tư số 119/2014/TT-BTC của Bộ Tài chính (thay thế cho mẫu 01-1/GTGT ban hành trong Thông tư số 156/2013/TT-BTC trước đó).

Bảng kê hóa đơn chứng từ dịch vụ hàng hóa mua vào là gì?

Theo đúng quy định pháp luật, muốn kê khai thuế GTGT thành công thì người nộp thuế bắt buộc phải kê khai vào tờ khai thuế GTGT mẫu 01/GTGT này. Tờ khai này hiện có 6 bảng kê đi kèm, trong đó bao gồm cả Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào.

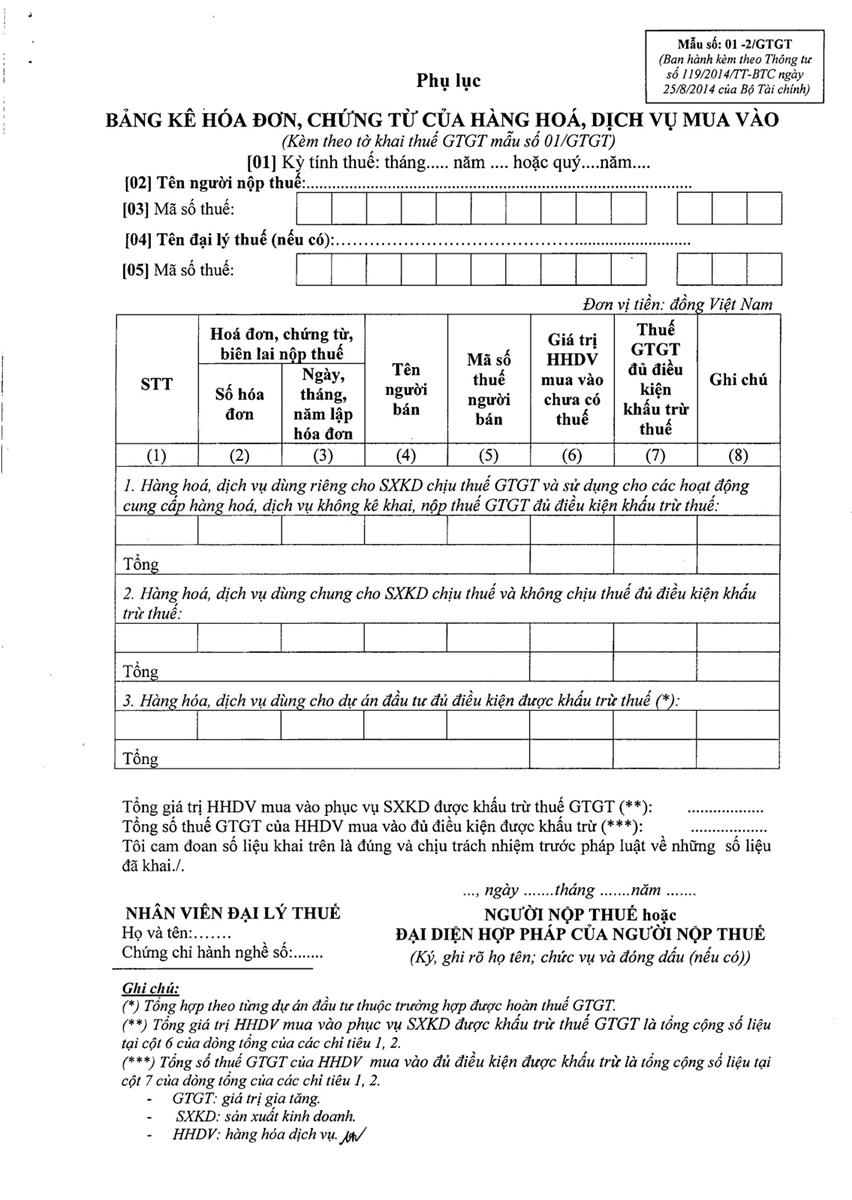

2. Mẫu bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua mới nhất hiện nay

Nếu bạn chuẩn bị tiến hành kê khai thuế GTGT và thắc mắc mẫu Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào mới nhất, đúng nhất hiện nay là loại nào thì câu trả lời chính là bảng kê Mẫu số 01-2/GTGT, được ban hành trong Phụ lục kèm theo của Thông tư số 119/2014/TT-BTC.

Bảng kê hóa đơn chứng từ dịch vụ hàng hóa mua Mẫu số 01-2/GTGT.

3. Cách lập Bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào đơn giản và chính xác nhất

Cách lập Bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào đơn giản và chính xác nhất.

3.1. Lưu ý trước khi lập bảng kê khai

Trước khi tiến hành lập bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào và tiến hành kê khai, cần xác định rõ các loại hóa đơn, chứng từ được dùng và không được dùng để kê khai, tránh các sai sót có thể xảy ra.

Theo đó, các hóa đơn, chứng từ được phép khai vào bảng kê hóa đơn Mẫu số 01-2/GTGT bao gồm:

Các hóa đơn, chứng từ không được kê khai vào bảng kê hóa đơn Mẫu số 01-2 / GTGT gồm có :

-

Các hóa đơn bán hàng thường thì, tức những hóa đơn doanh nghiệp bạn đã mua của những doanh nghiệp kê khai thuế GTGT theo chiêu thức trực tiếp, loại hóa đơn này sẽ được tính trừ khi xác lập thu nhập chịu thuế lúc tính thuế TNDN .

-

Các hóa đơn GTGT nhưng không chịu thuế GTGT.

-

Các hóa đơn GTGT không đủ điều kiện kèm theo để khấu trừ .

3.2. Chi tiết cách lập Bảng kê khai hóa đơn chứng từ hàng hóa dịch vụ mua vào chính xác nhất

Sau khi đã xác định cụ thể các hóa đơn được phép và không được phép khai vào bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào thì tiến hành lập bảng kê khai.

Bảng kê khai hóa đơn chứng từ hàng hóa dịch vụ mua vào.

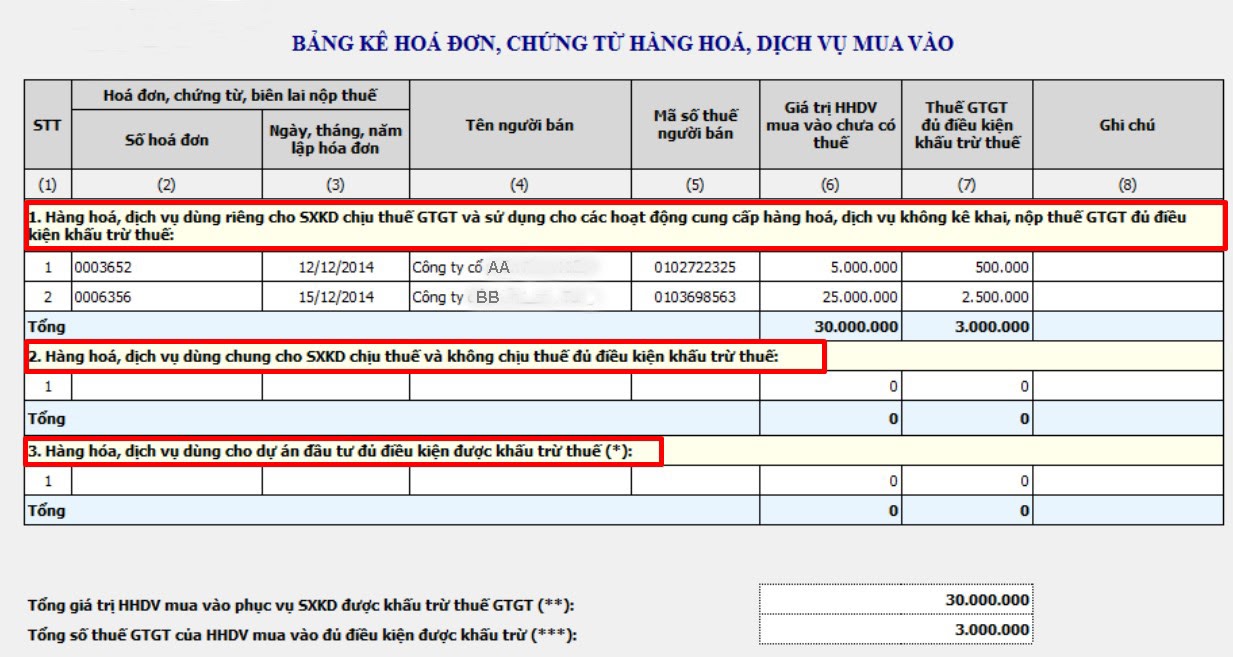

Ngoài các thông tin cơ bản như: tên người nộp thuế, MST,.. thì người kê khai cần chú ý khai chính xác 3 nội dung chính trên Bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào. Cụ thể:

– Tại dòng số 1 “Hàng hoá, dịch vụ dùng riêng cho SXKD chịu thuế GTGT và sử dụng cho các hoạt động cung cấp hàng hoá, dịch vụ không kê khai, nộp thuế GTGT đủ điều kiện khấu trừ thuế”:

-

Dòng này sẽ vận dụng kê khai so với những doanh nghiệp kinh doanh thương mại bán hàng chịu thuế GTGT. Theo đó, hàng loạt hóa đơn mua vào hợp pháp, Giao hàng cho việc sản xuất kinh doanh thương mại sẽ được kê khai vào đây .

-

Với những hóa đơn không đủ điều kiện kèm theo khấu trừ thì không kê khai vào đây .

– Tại dòng số 2 “ Hàng hóa, dịch vụ dùng chung cho SXKD chịu thuế và không chịu thuế đủ điều kiện kèm theo khấu trừ thuế ” :

-

Dòng này sẽ vận dụng kê khai với những doanh nghiệp sản xuất kinh doanh thương mại hàng hóa, dịch vụ vừa chịu thuế vừa không chịu thuế GTGT.

-

Những hóa đơn mua vào Giao hàng sản xuất kinh doanh thương mại của những loại sản phẩm chịu thuế, doanh nghiệp sẽ kê khai vào dòng số 1 .

-

Các hóa đơn mua vào ship hàng sản xuất kinh doanh thương mại của loại sản phẩm không chịu thuế, doanh nghiệp không được kê khai trên phụ lục mà phải nhập số tiền và tiền thuế vào chỉ tiêu 23 và 24 bên Tờ khai thuế GTGT Mẫu số 03 / GTGT được phát hành kèm theo Thông tư số 119 / năm trước / TT-BTC .

-

Các hóa đơn mua vào ship hàng chung cho cả 2 hoạt động giải trí sản xuất kinh doanh thương mại chịu thuế và không chịu thuế sẽ kê khai vào dòng số 2 .

-

Ngoài ra, cần quan tâm rằng, sau khi đã hoàn tất xong bảng kê này và chuyển sang Tờ khai Mẫu số 03 / GTGT, bạn phải tính riêng được số thuế GTGT nguồn vào được trừ và không được khấu trừ để nhập sang những chỉ tiêu số 23, 24 và 25 của tờ khai .

– Tại dòng số 3 “Hàng hóa, dịch vụ dùng cho dự án đầu tư đủ điều kiện được khấu trừ thuế”, thường thì ở dòng này bạn và doanh nghiệp sẽ không tiến hành trực tiếp kê khai được mà phải có một tờ khai riêng “Tờ khai GTGT cho dự án đầu tư (Mẫu số 02/GTGT)”.

Như vậy, sau khi đã hoàn thành kê khai xong 3 dòng và hoàn tất các thông tin khác được yêu cầu trong bảng kê thì nghiệp vụ lập bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào tới đây đã hoàn tất. Chỉ cần bạn chắc chắn đã kê khai chính xác các thông tin được yêu cầu là nghiệp vụ lập bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào đã thành công.

Mọi thắc mắc về bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào hoặc để được tư vấn về phần mềm hóa đơn điện tử E-invoice hoàn toàn miễn phí, bạn vui lòng liên hệ ngay Hotline 24/7: