Bản thể hiện của hóa đơn điện tử là khái niệm mà nhiều người còn mơ hồ. Một số kế toán còn vướng mắc liệu bản thể hiện có giá trị pháp lý để ghi nhận ngân sách hay không. Mời bạn đọc cùng khám phá qua bài viết này .

Bản thể hiện của hóa đơn điện tử là gì?

Theo nghị định 123 / 2020 / NĐ-CP, định dạng chuẩn của hóa đơn điện tử là XML .

Tuy nhiên, định dạng này lại không hề đọc được bằng mắt thường mà được sử dụng để mã hóa thông tin, san sẻ tài liệu điện tử giữa những mạng lưới hệ thống thông tin .

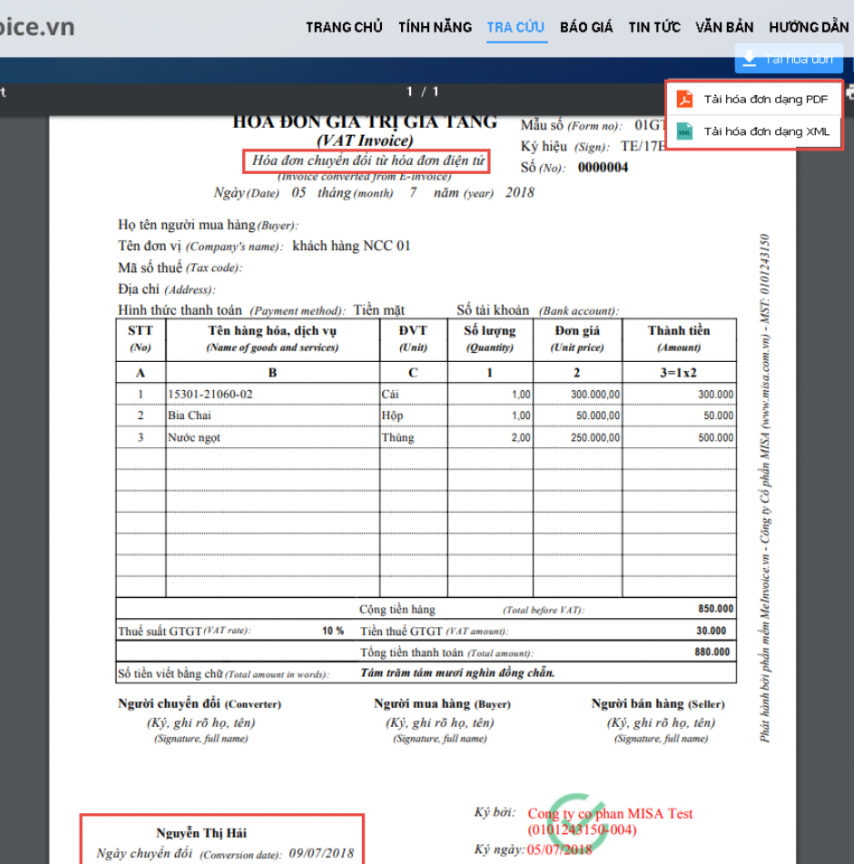

Vì vậy, để tiện cho quá trình kiểm tra, tra cứu, các kế toán sẽ thường xuất hóa đơn điện tử ra dạng PDF hoặc in ra giấy. File PDF hoặc bản in giấy, có khả năng cung cấp thông tin trực tiếp cho người xem, chính là bản thể hiện của hóa đơn điện tử.

Lưu ý : Trên bản thể hiện của hóa đơn điện tử phải có dòng chữ “ Hóa đơn quy đổi từ hóa đơn điện tử ” .

Thông thường, doanh nghiệp sẽ tàng trữ hóa đơn điện tử cả ở dạng file XML ( định dạng gốc, chuẩn ) và file PDF

UBot Invoice – Phần mềm giải quyết và xử lý hóa đơn tự động hóa, có năng lực quét, trích xuất nội dung trên hóa đơn, đồng thời tàng trữ hóa đơn điện tử ở cả định dạng XML và PDF, giúp kế toán tra cứu thuận tiện, bảo đảm an toàn, bảo mật thông tin .

Bản thể hiện của hóa đơn điện tử có giá trị pháp lý không ?

Theo lao lý tại điều 7 nghị định 123 / 2020 / NĐ-CP và thông tư 78/2021 / TT-BTC, Hóa đơn điện tử, chứng từ điện tử khi được quy đổi thành bản giấy thì chỉ có giá trị lưu giữ để ghi sổ, theo dõi, không có hiệu lực hiện hành để thanh toán giao dịch, giao dịch thanh toán ( trừ hóa đơn được khởi tạo từ máy tính tiền có liên kết chuyển tài liệu điện tử với cơ quan thuế ) .

Ngoài ra, như đã nói ở trên, định dạng chuẩn của hóa đơn điện tử là XML, do đó bản thể hiện của hóa đơn điện tử với các định dạng khác như PDF, HTML… đều không có giá trị pháp lý.

Các quy định cần lưu ý về bản thể hiện hóa đơn điện tử

Bản thể hiện phải có hóa đơn gốc

Mỗi bản thể hiện chỉ có giá trị khi đi kèm hóa đơn gốc .

Như đã nói ở trên, nếu doanh nghiệp chỉ nhận được hóa đơn ở dạng PDF mà không có file hóa đơn XML đi kèm thì bản PDF này không có giá trị pháp lý. Chi phí này sẽ không được tính là chi phí hợp lệ khi tính thuế TNDN.

Vì vậy, kế toán cần lưu ý khi nhận hóa đơn đầu vào, luôn phải chú ý xem bên bán đã gửi đủ bản thể hiện và bản gốc XML của hóa đơn chưa.

>> Xem thêm : Xử lý trường hợp mất hóa đơn nguồn vào như thế nào

Bản thể hiện phải hiển thị đầy đủ nội dung hóa đơn

Theo khoản 5, Điều 12, nghị định 123 / 2020 / NĐ-CP, hóa đơn điện tử phải được hiển thị khá đầy đủ, đúng mực những nội dung của hóa đơn bảo vệ không dẫn tới cách hiểu xô lệch .

Như vậy, trên hóa đơn điện tử có nội dung gì thì bản thể hiện phải có vừa đủ những nội dung đó .

Ngoài ra, việc quy đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy phải bảo vệ sự khớp đúng giữa nội dung của hóa đơn điện tử, chứng từ điện tử và hóa đơn, chứng từ giấy sau khi quy đổi ( theo khoản 2 điều 7 nghị định 123 / 2020 / NĐ-CP )

Bản thể hiện HĐĐT có cần đóng dấu ko?

Hiện nay, một số ít doanh nghiệp được đối tác chiến lược nhu yếu là phải in hóa đơn ra bản giấy, ký rồi gửi lại cho đối tác chiến lược như hóa đơn giấy. Các doanh nghiệp còn vướng mắc trường hợp này có cần phải đóng dấu đỏ lên bản thể hiện hóa đơn hay không .

Thực chất, như đã nghiên cứu và phân tích ở trên, định dạng duy nhất có giá trị pháp lý của hóa đơn điện tử là định dạng XML. Do đó, việc quy đổi hóa đơn ra bản giấy không có giá trị kê khai, tính thuế, kể cả hóa đơn đó được đóng dấu đỏ và có rất đầy đủ chữ ký của hai bên .

Vì vậy, nếu thủ tục này gây phiền hà, tốn kém cho DN (chẳng hạn như 2 đối tác ở xa, số lượng hóa đơn lớn…) thì kế toán có thể từ chối để tiết kiệm chi phí, công sức cho DN.

Kết luận

Trên đây là những hướng dẫn của UBot về yếu tố bản thể hiện của hóa đơn điện tử theo pháp luật mới nhất tại nghị định 123 / 2020 / NĐ-CP. Về mặt pháp lý, bản thể hiện HĐĐT tuy không có giá trị trong kê khai, hạch toán. Tuy nhiên trong quy trình thao tác, bản thể hiện giúp kế toán kiểm tra, so sánh thuận tiện và thuận tiện hơn. Vì vậy, kế toán vẫn nên gửi / nhận và tàng trữ không thiếu cả bản XML và bản PDF của hóa đơn .

Mong rằng những hướng dẫn trên đây đã giúp kế toán hiểu rõ thực chất của những định dạng hóa đơn và vận dụng đúng trong trong thực tiễn .