Biên bản xóa bỏ hóa đơn thực ra là biên bản tịch thu hóa đơn, được lập khi hóa đơn viết sai, vô hiệu và khiến hóa đơn viết sai không còn giá trị trao đổi. Rất nhiều kế toán hiểu nhầm việc lập biên bản xóa bỏ hóa đơn với biên bản hủy hóa đơn dẫn đến việc lúng túng khi khai báo về tình hình sử dụng hóa đơn của doanh nghiệp mình .

Biên bản xóa bỏ hóa đơn và những trường hợp lập biên bản xóa bỏ hóa đơn .

1. Phân biệt xóa bỏ hóa đơn và hủy hóa đơn

Rất nhiều người hiểu nhầm việc xóa bỏ hóa đơn và hủy hóa đơn :

- Xóa bỏ hóa đơn: Khi viết sai, nhưng chưa xé khỏi cuống, gạch chéo 3 liên hoặc thu hồi xuất tờ khác thay thế.

- Hủy hóa đơn: Khi doanh nghiệp ko còn nhu cầu sử dụng hóa đơn hoặc hóa đơn bị in sai, in trùng, in thừa.

Trong báo cáo tình hình sử dụng hóa đơn có 2 mục là “hóa đơn xóa bỏ” và “hóa đơn hủy”, trong quá trình lập báo cáo có không ít kế toán thuế kê khai sai 2 mục này. Để phân biệt được các trường hợp kê khai hóa đơn như vào mục hóa đơn bị xóa bỏ, khi vào kê khai vào mục hóa đơn hủy kế toán cần lưu ý các trường hợp xóa bỏ hóa đơn và hủy hóa đơn.

2. Biên bản xóa bỏ hóa đơn

Biên bản xóa bỏ hóa đơn ( biên bản tịch thu hóa đơn ) được lập trước khi lập hóa đơn mới thay thế sửa chữa hay lập hóa đơn kiểm soát và điều chỉnh sai sót .

2.1 Các trường hợp lập biên bản xóa bỏ hóa đơn

Căn cứ vào Điều 20, Thông tư 39/2014/TT-BTC có 2 trường hợp lập biên bản xóa bỏ hóa đơn viết sai hay biên bản thu hồi hóa đơn và thực hiện lập biên bản xóa bỏ hóa đơn (biên bản thu hồi hóa đơn) đã lập như sau:

Các trường hợp lập biên bản xóa bỏ hóa đơn / biên bản tịch thu hóa đơn .

Các trường hợp lập biên bản xóa bỏ hóa đơn / biên bản tịch thu hóa đơn .

- Trường hợp lập hóa đơn chưa giao cho người mua, nếu phát hiện hóa đơn lập sai, người bán gạch chéo các liên và lưu giữ số hóa đơn lập sai.

- Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai.

- Trường hợp đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thoả thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót.

Trong hóa đơn điều chỉnh ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… và hóa đơn điều chỉnh không được ghi số âm (-).

Lưu ý : Biên bản tịch thu hóa đơn phải biểu lộ được nguyên do tịch thu hóa đơn. Người bán gạch chéo những liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo pháp luật .

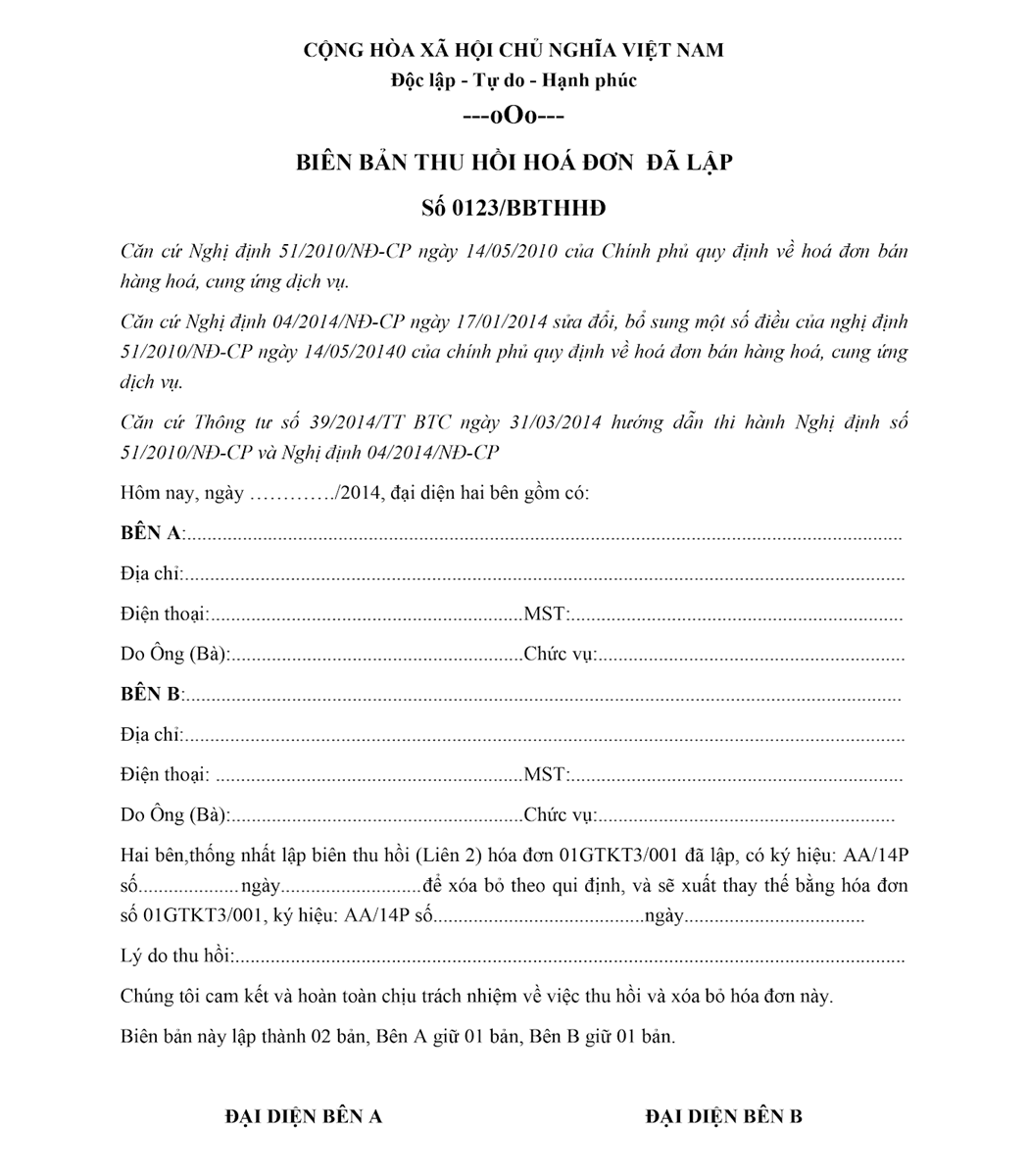

2.2 Nội dung biên bản xóa bỏ hóa đơn

Nội dung biên bản xóa bỏ hóa đơn được viết dưới dạng biên bản thu hồi hóa đơn. Việc lập biên bản thu hồi hóa đơn sẽ được bên bán thực hiện và có xác nhận của các bên liên quan gồm bên mua và bên bán.

Nội dung biên bản tịch thu hóa đơn đã lập .

Nội dung biên bản tịch thu hóa đơn đã lập .

Nội dung của biên bản thu hồi hóa đơn bao gồm các mục:

- Căn cứ Quyết định thực hiện biên bản thu hồi hóa đơn,

- Thông tin của đơn vị mua và đơn vị bán

- Lý do xóa bỏ hóa đơn, thu hồi hóa đơn, chỉ rõ sai sót

- Xác nhận của các bên liên quan

Như vậy nội dung của biên bản xóa bỏ hóa đơn khá đơn giản và ngắn gọn, biên bản xóa bỏ/ thu hồi hóa đơn phải có xác nhận của các bên (bên bán và bên mua). Biên bản xóa bỏ hóa đơn nếu thực hiện trên giấy buộc phải có đóng dấu và chữ ký, nếu thực hiện trên hệ thống phần mềm buộc phải có chữ ký số.

Những chia sẻ về biên bản xóa bỏ hóa đơn (biên bản thu hồi hóa đơn) đến từ hóa đơn điện tử E-invoice hy vọng sẽ giúp các bạn đặc biệt là các bạn kế toán phân biệt và hiểu rõ các trường hợp lập biên bản thu hồi hóa đơn theo đúng quy định. Nếu bạn có những thắc mắc hoặc cần tư vấn gì thêm vui lòng liên hệ cho chúng tôi theo địa đường dây nóng 19004767 hoặc 19004768 để được tư vấn tốt nhất.

Các tin tức tương quan :