Tuy nhiên, lúc bấy giờ, sự cạnh tranh đối đầu giữa những ngân hàng nhà nước, đặc biệt quan trọng là về loại sản phẩm dịch vụ ngân hàng nhà nước ngày càng can đảm và mạnh mẽ, yên cầu Agribank phải có những mẫu sản phẩm dịch vụ hữu dụng để giữ và tăng trưởng người mua. Vì vậy, để giữ vững và tăng trưởng thị trường, tên thương hiệu và uy tín trên thị trường, Agribank cần có những giải pháp tăng trưởng dịch vụ, nâng cao năng lượng cạnh tranh đối đầu trên thị trường .

Thực trạng hoạt động phát triển dịch vụ của Agribank

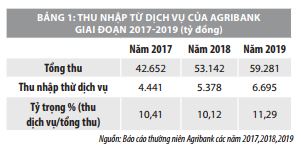

Để Giao hàng cho nhiều đối tượng người tiêu dùng người mua, trong những năm qua, Agribank đã không ngừng tăng trưởng những mẫu sản phẩm ngân hàng nhà nước tân tiến. Nhờ tiến hành những hoạt động giải trí dịch vụ thiết thực, nguồn thu từ dịch vụ của Agribank luôn được bảo vệ, năm sau cao hơn năm trước. Kết quả thu từ hoạt động giải trí dịch vụ của Agribank trong 3 năm gần đây ( 2017 – 2019 ) tương đối khả quan ( Bảng 1 ) .

– Về thu từ hoạt động dịch vụ: Trong giai đoạn 2017-2019, thu dịch vụ trên tổng doanh thu của Agribank luôn chiếm tỷ trọng cao. Năm 2019, thu dịch vụ toàn hệ thống đạt 6.695 tỷ đồng, tăng 1.317 tỷ đồng (tương đường với mức tăng 24,5%) so với năm 2018, với tỷ trọng 11,29%/tổng thu nhập hoạt động, hoàn thành 108,3% kế hoạch, đạt mức tăng trưởng lớn nhất từ trước đến nay.

Bên cạnh đó, lệch giá phí dịch vụ liên tục có tác dụng tốt ; những tỷ suất bảo đảm an toàn bảo vệ theo lao lý của Ngân hàng Nhà nước. Agribank liên tục khẳng định chắc chắn sự kiên cường của một tên thương hiệu gắn với thiên chức nông nghiệp, nông dân, nông thôn, luôn tiên phong, nòng cốt đáp ứng tín dụng thanh toán, mẫu sản phẩm dịch vụ tiện ích cho nền kinh tế tài chính .

– Về quy mô mạng lưới hoạt động giải trí : Hệ thống mạng lưới của Agribank rất lớn, đây là lợi thế khi triển khai đáp ứng những mẫu sản phẩm dịch vụ ngân hàng nhà nước, đặc biệt quan trọng là dịch vụ thanh toán giao dịch và là cơ sở thiết yếu tăng tiện ích và cung ứng nhu yếu ngày càng cao của người mua. Hiện nay, Agribank có quan hệ với gần 740 ngân hàng nhà nước và Trụ sở ngân hàng nhà nước tại hơn 86 vương quốc và vùng chủ quyền lãnh thổ với gần 2.300 Trụ sở và phòng thanh toán giao dịch, mạng lưới ngân hàng nhà nước tự động hóa lớn nhất ( hơn 3.000 máy ATM, 80 CDM và trên 24.500 máy POS ship hàng cho hơn 12,6 triệu thẻ ) .

– Về số lượng mẫu sản phẩm dịch vụ phân phối trên thị trường : Hiện nay, Agribank có hơn 200 mẫu sản phẩm dịch vụ, góp thêm phần đa dạng hóa mẫu sản phẩm, tăng thu nhập, cung ứng nhu yếu của phong phú người mua. Ngân hàng cũng tăng trưởng mạnh về loại sản phẩm bảo hiểm – ngân hàng nhà nước. Sản phẩm dịch vụ dành cho người mua cá thể và tổ chức triển khai được chia thành 10 nhóm : Huy động vốn, tín dụng thanh toán, thanh toán giao dịch trong nước, giao dịch thanh toán quốc tế, Treasury, góp vốn đầu tư, thẻ, E-Banking, dịch vụ ngân quỹ và quản trị tiền tệ, phân phối nhu yếu tốt nhất cho người mua .

Bên cạnh đó, Agribank nhận được sự tương hỗ của nhà nước và những tổ chức triển khai quốc tế như : Cơ quan tăng trưởng Pháp ( AFD ), Ngân hàng Phát triển châu Á ( ADB ) hỗ trợ vốn nhiều dự án Bất Động Sản tăng trưởng nông, lâm, ngư nghiệp … Đây là điều kiện kèm theo thuận tiện, phân phối nhiều mẫu sản phẩm dịch vụ đến từng đối tượng người dùng với nhiều khuyến mại, bảo vệ quyền lợi giữa những bên .

– Về tên thương hiệu và chất lượng dịch vụ : Việc chăm nom, tương hỗ người mua được Agribank thực thi chuyên nghiệp, chuyên nghiệp. Đặc biệt, năm 2019, Agribank nâng cấp cải tiến chất lượng mẫu sản phẩm dịch vụ, bổ trợ tính năng tiện ích, tiến hành liên ngân hàng nhà nước 24/7, tiền gửi trực tuyến, những dịch vụ thanh toán giao dịch mới trên E-Banking … đa dạng hóa đối tác chiến lược, phân phối nhu yếu người mua theo xu thế thị trường .

Tuy nhiên, bên cạnh những tác dụng đạt được, hoạt động giải trí dịch vụ của Agribank vẫn còn 1 số ít sống sót, hạn chế sau :

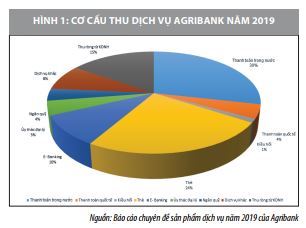

Thứ nhất, nguồn thu dịch vụ của Agribank cao, chiếm tỷ trọng lớn trên tổng doanh thu, tuy nhiên, mới chỉ đứng thứ ba, xét cả về lãi thuần cũng mới chỉ đứng thứ hai, sau VCB. Cơ cấu thu về dịch vụ còn phụ thuộc vào nhiều vào thanh toán giao dịch trong nước, những dịch vụ về thanh toán giao dịch quốc tế, kinh doanh thương mại ngoại hối, chi trả kiều hối còn thấp ( Hình 1 ) .

Thứ hai, loại sản phẩm dịch vụ tương đối phong phú, nhưng còn đơn điệu, tính tiện ích chưa cao và chưa phân phối nhu yếu ngày càng cao của người mua .

Thứ ba, tín dụng thanh toán là hoạt động giải trí kinh doanh thương mại hầu hết tạo ra thu nhập nhưng nghành này lại tiềm ẩn nhiều rủi ro đáng tiếc. Các dịch vụ ngân hàng nhà nước tân tiến như môi giới kinh doanh thương mại, tư vấn dự án Bất Động Sản, tư vấn kinh tế tài chính, bao giao dịch thanh toán … chưa triển khai xong và chưa tăng trưởng .

Thứ tư, năng lực đáp ứng những dịch vụ ngân hàng nhà nước của những Trụ sở Agribank ở đô thị chưa cao … Bên cạnh đó, Agribank phần nhiều chưa tăng trưởng được một dịch vụ trọn gói, thật sự độc lạ về chất lượng, tiện ích cho người mua sử dụng .

Thứ năm, chủ trương phí dịch vụ phân tán, kém cạnh tranh đối đầu so với ngân hàng nhà nước thương mại khác ; chưa xác lập được lệch giá, ngân sách, mức sinh lời theo từng nhóm loại sản phẩm hoặc theo từng nhóm người mua để đề ra những giải pháp đơn cử .

Thứ sáu, sự liên kết giữa các chi nhánh trong hệ thống trong việc cung cấp sản phẩm dịch vụ còn hạn chế. Agribank đang thiếu một đội ngũ maketing chuyên nghiệp cho các chi nhánh hoạt động ở khu vực các đô thị lớn. Trình độ hiểu biết của nhân viên giao dịch tại các chi nhánh về thương hiệu và văn hóa cũng như những sản phẩm mà Agribank cung ứng chưa cao.

Sự yếu kém này đã làm cho hiệu suất cao của kênh phân phối loại sản phẩm, dịch vụ qua mạng lưới Trụ sở chưa phát huy hiệu quả như kỳ vọng. Hệ thống công nghệ thông tin còn chậm, chưa tương hỗ sâu và tổng lực hoạt động giải trí kinh doanh thương mại và nhìn nhận Trụ sở. Việc tiến hành những dự án Bất Động Sản thẻ, hệ thống ATM và thiết bị gật đầu thẻ của Agribank liên tục gặp sự cố lỗi mạng …

Giải pháp phát triển dịch vụ nâng cao năng lực cạnh tranh của Agribank

Để khắc phục những sống sót, hạn chế trên, thời hạn tới Agribank cần tập trung chuyên sâu tiến hành những giải pháp sau :

Một là, nâng cao chất lượng nguồn nhân lực, cung ứng nhu yếu người mua. Agribank cần không ngừng có những chủ trương tặng thêm, khuyến khích cán bộ tự học tập, nâng cao trình độ trình độ, nhiệm vụ. Tổ chức những khóa học tu dưỡng trình độ. Đối với những mẫu sản phẩm đặc trưng như loại sản phẩm bảo hiểm hoàn toàn có thể tổ chức triển khai đào tạo và giảng dạy chuyên viên về loại sản phẩm tại Trụ sở, kiến thức và kỹ năng bán hàng theo những Lever … Tạo ra thiên nhiên và môi trường thao tác năng động, chuyên nghiệp để khuyến khích nhân viên cấp dưới thao tác hăng say, phát minh sáng tạo và có thời cơ thăng quan tiến chức .

Hai là, tăng cường góp vốn đầu tư tăng trưởng công nghệ tiên tiến của ngân hàng nhà nước, nâng cao chất lượng Giao hàng người mua. Công nghệ là yếu tố quyết định hành động chất lượng dịch vụ của ngân hàng nhà nước thương mại, việc kiến thiết xây dựng và tăng trưởng hệ thống thông tin ngân hàng nhà nước không chỉ giúp tiếp cận và phân phối kịp thời nhu yếu của người mua mà còn giúp ngân hàng nhà nước hoàn toàn có thể trấn áp hạn chế và phòng ngừa rủi ro đáng tiếc. Agribank cần góp vốn đầu tư, tăng cấp sửa chữa thay thế hệ thống công nghệ thông tin bảo vệ quản lý và vận hành thông suốt, không thay đổi, cung ứng nhu yếu quản trị, tăng trưởng mẫu sản phẩm dịch vụ, số lượng thông tin tài khoản thanh toán giao dịch, tập trung chuyên sâu tiến hành tăng cấp dự án Bất Động Sản E-Banking, Giao hàng người mua .

Ba là, nâng cao chất lượng loại sản phẩm dịch vụ ngân hàng nhà nước : Khu vực nông nghiệp, nông thôn vẫn là thị trường tiềm năng với những doanh nghiệp và mạng lưới người mua. Agribank cần không ngừng kiến thiết xây dựng kế hoạch về mẫu sản phẩm nòng cốt, tăng trưởng, nâng cấp cải tiến chất lượng và đa dạng hóa những loại sản phẩm dịch vụ để giữ vững và lan rộng ra thị trường ở khu vực này .

– Đối với những dịch vụ truyền thống cuội nguồn ( như dịch vụ tín dụng thanh toán, dịch vụ giao dịch thanh toán … ), Agribank và những Trụ sở cần phải duy trì và nâng cao chất lượng theo hướng : Hoàn thiện quy trình phân phối dịch vụ, bảo vệ tính công khai minh bạch, minh bạch, đơn giản hóa thủ tục làm cho dịch vụ dễ tiếp cận và mê hoặc người mua .

– Đối với những dịch vụ mới như chiết khấu, cho thuê kinh tế tài chính, bao giao dịch thanh toán, thẻ tín dụng, bảo lãnh ngân hàng nhà nước, thấu chi, những mẫu sản phẩm phái sinh …, cần nâng cao trình độ trình độ và năng lượng marketing, giúp những doanh nghiệp và công chúng hiểu biết, tiếp cận và sử dụng có hiệu suất cao những dịch ngân hàng nhà nước ; Nâng cao tiện ích những dịch vụ ngân hàng nhà nước, sử dụng linh động công cụ phòng ngừa và hạn chế rủi ro đáng tiếc gắn với những bảo vệ bảo đảm an toàn trong kinh doanh thương mại ngân hàng nhà nước .

– Đối với mẫu sản phẩm dịch vụ kêu gọi vốn : Cần đa dạng hóa tăng trưởng mẫu sản phẩm dịch vụ kêu gọi vốn tự động hóa trên kênh phân phối ngân hàng nhà nước điện tử, tiền gửi trực tuyến trên ATM / CDM ; Hoàn thiện 1 số ít loại sản phẩm tiền gửi có kỳ hạn cung ứng nhu yếu phong phú của người mua dân cư và tổ chức triển khai xã hội hướng tới tiếp cận nguồn người mua FDI quá trình 2020 – 2030, phát hành những mẫu sản phẩm tín dụng thanh toán gắn việc cho vay với kêu gọi vốn và sử dụng loại sản phẩm dịch vụ khác của Agribank .

Hoàn thiện tốt nhất hạ tầng, công nghệ thông tin bảo vệ sự tăng trưởng được những dòng mẫu sản phẩm mang tính công nghệ cao. Đảm bảo sự đồng điệu về mặt công nghệ tiên tiến giữa những Trụ sở và phòng thanh toán giao dịch, tránh thực trạng ùn tắc cho đường truyền, gây tâm ý không tốt cho người tiêu dùng, cũng như làm nền tảng cho sự tăng trưởng những dòng loại sản phẩm mới .

Bốn là, tăng trưởng loại sản phẩm dịch vụ : Agribank cần điều tra và nghiên cứu sửa đổi, bổ trợ loại sản phẩm, sàng lọc vô hiệu những mẫu sản phẩm không hữu dụng, bổ trợ, thiết kế xây dựng thêm tính năng mẫu sản phẩm, phân phối nhu yếu của người mua như : ( i ) Sản phẩm gửi hẹn rút. Sản phẩm này phân phối cho kế hoạch đơn cử tiêu tốn trong tương lai của người mua và tạo cho người mua tính dữ thế chủ động về thời hạn và lãi suất vay ; ( ii ) Sản phẩm gửi một lần rút nhiều lần. Sản phẩm này, được vận dụng cho người mua có nhu yếu giao dịch thanh toán nhạy bén trong những thanh toán giao dịch kinh doanh thương mại ; ( iii ) Sản phẩm tiết kiệm chi phí gửi góp là mẫu sản phẩm gửi nhiều lần, rút một lần đã được sử dụng ở nhiều nước trên quốc tế và có năng lực triển khai khả thi ở Nước Ta, vì nó thích hợp với những đối tượng người tiêu dùng người mua có thu nhập trung bình và thấp .

Đặc biệt, Agribank cần nghiên cứu, xây dựng chính sách ưu đãi đồng bộ về lãi suất tiền gửi, tiền vay, phí thanh toán, phí dịch vụ và các chính sách khác…; Gắn hoạt động huy động vốn với các dịch vụ tiện ích khác như dịch vụ thẻ, thanh toán qua tài khoản tiền gửi; Hạn chế thậm chí xóa bỏ sự chênh lệch giữa tiền gửi của doanh nghiệp với tiền gửi tiết kiệm của dân cư, đa dạng hình thức gửi phù hợp với nhu cầu và đặc điểm của khách hàng doanh nghiệp. Hoàn thiện các phần mềm quản lý thống kê nhu cầu thanh toán ở các thời điểm khác nhau, tập trung khai thác các nhóm dịch vụ có khả năng thu phí cao như tài trợ thương mại, chuyển tiền quốc tế, kiều hối… phù hợp với từng đối tượng khách hàng.

Năm là, về chủ trương marketing : Thực hiện chủ trương maketing có trọng điểm. Các chương trình tiếp thị tiếp thị tổ chức triển khai vào ngày lễ lớn, ngày xây dựng ngành hoặc theo định kỳ ( tháng / quý / năm ) khuyến mại với quy mô tiến hành toàn hệ thống. Xây dựng phong cách thiết kế tờ rơi, clip quảng cáo, lựa chọn hình thức quảng cáo tương thích với loại sản phẩm dịch vụ mới tới từng đối tượng người tiêu dùng người mua, tiến hành trên toàn hệ thống. Bổ sung phần quảng cáo loại sản phẩm dịch vụ trên màn hình hiển thị máy ATM với nội dung hình ảnh ấn tượng, mê hoặc nhằm mục đích lôi cuốn người mua …

Tài liệu tham khảo:

1. Báo cáo tài chính thường niên của AGRIBANK, Vietcombank, Vietinbank, BIDV năm 2017, 2018, 2019;

2. Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam, Báo cáo chuyên đề sản phẩm dịch vụ năm 2019;

3. Hệ thống các văn bản của Ngân hàng Nông nghiệp và Phát triển nông thôn.