CÃĄch lášĨy hÃģa ÄÆĄn Äᚧu và o háŧĢp lÃ―, háŧĢp láŧ, háŧĢp phÃĄp nhÆ° thášŋ nà o? Khi nhášn hÃģa ÄÆĄn Äᚧu và o, kášŋ toÃĄn cᚧn lÆ°u Ã― máŧt sáŧ vášĨn Äáŧ Äáŧ ÄÆ°áŧĢc tÃnh và o chi phà háŧĢp lÃ―. Äáš·c biáŧt, táŧŦ 1/7/2022, doanh nghiáŧp bášŊt buáŧc sáŧ dáŧĨng hÃģa ÄÆĄn Äiáŧn táŧ nÊn viáŧc kiáŧm tra hÃģa ÄÆĄn Äiáŧn táŧ phášĢi ÃĄp dáŧĨng theo cÃĄc quy Äáŧnh máŧi. DÆ°áŧi ÄÃĒy là hÆ°áŧng dášŦn kiáŧm tra hÃģa ÄÆĄn Äiáŧn táŧ Äᚧu và o háŧĢp láŧ, háŧĢp lÃ―, háŧĢp phÃĄp.

Kášŋ toÃĄn cᚧn nášŊm ÄÆ°áŧĢc hÃģa ÄÆĄn Äᚧu và o háŧĢp lÃ―, háŧĢp láŧ, háŧĢp phÃĄp.

1. HÃģa ÄÆĄn Äᚧu và o háŧĢp phÃĄp, háŧĢp láŧ, háŧĢp lÃ―

VÃŽ táŧŦ 1/7/2022 là tháŧi gian vášn dáŧĨng hÃģa ÄÆĄn Äiáŧn táŧ trÊn toà n nÆ°áŧc nÊn hÃģa ÄÆĄn Äᚧu và o thÆ°áŧng là hÃģa ÄÆĄn Äiáŧn táŧ. Kášŋ toÃĄn cᚧn quan tÃĒm khÃĄi niáŧm hÃģa ÄÆĄn Äiáŧn táŧ háŧĢp phÃĄp, háŧĢp láŧ, hà i hÃēa và háŧĢp lÃ― Äáŧ kiáŧm tra khi nhášn hÃģa ÄÆĄn Äᚧu và o cáŧ§a nhà sášĢn xuášĨt .

1.1. HÃģa ÄÆĄn Äiáŧn táŧ háŧĢp phÃĄp

Theo quy Äáŧnh máŧi tᚥi KhoášĢn 7 và KhoášĢn 8, Äiáŧu 3, Ngháŧ Äáŧnh 123/2020/NÄ-CP:

â 7. HÃģa ÄÆĄn, cháŧĐng táŧŦ háŧĢp phÃĄp là hÃģa ÄÆĄn, cháŧĐng táŧŦ ÄášĢm bášĢo ÄÚng, Äᚧy Äáŧ§ váŧ hÃŽnh tháŧĐc và náŧi dung theo quy Äáŧnh tᚥi Ngháŧ Äáŧnh nà y.

8. HÃģa ÄÆĄn, cháŧĐng táŧŦ giášĢ là hÃģa ÄÆĄn, cháŧĐng táŧŦ ÄÆ°áŧĢc in hoáš·c kháŧi tᚥo theo mášŦu hÃģa ÄÆĄn, cháŧĐng táŧŦ ÄÃĢ ÄÆ°áŧĢc thÃīng bÃĄo phÃĄt hà nh cáŧ§a táŧ cháŧĐc, cÃĄ nhÃĒn khÃĄc hoáš·c in, kháŧi tᚥo trÃđng sáŧ cáŧ§a cÃđng máŧt kÃ― hiáŧu hÃģa ÄÆĄn, cháŧĐng táŧŦ hoáš·c là m giášĢ hÃģa ÄÆĄn Äiáŧn táŧ, cháŧĐng táŧŦ Äiáŧn táŧ.â

>> CÃģ tháŧ bᚥn quan tÃĒm: BÃĄo giÃĄ hÃģa ÄÆĄn Äiáŧn táŧ.

NhÆ° vášy, hÃģa ÄÆĄn Äiáŧn táŧ ÄášĢm bášĢo háŧĢp phÃĄp khi ÄÃĄp áŧĐng cÃĄc tiÊu chà dÆ°áŧi ÄÃĒy:

1.1.1. Náŧi dung hÃģa ÄÆĄn Äiáŧn táŧ

Theo Äiáŧu 10, Ngháŧ Äáŧnh 123 / 2020 / NÄ-CP, náŧi dung hÃģa ÄÆĄn Äiáŧn táŧ ÄÆ°áŧĢc phÃĄp luášt gáŧm cÃģ :

-

TÊn hÃģa ÄÆĄn, kÃ― hiáŧu hÃģa ÄÆĄn, kÃ― hiáŧu mášŦu sáŧ hÃģa ÄÆĄn .

-

TÊn liÊn hÃģa ÄÆĄn : Äáŧi váŧi hÃģa ÄÆĄn do cÆĄ quan Thuášŋ Äáš·t in .

-

Sáŧ hÃģa ÄÆĄn .

-

TÊn, Äáŧa cháŧ, mÃĢ sáŧ thuášŋ cáŧ§a ngÆ°áŧi bÃĄn và ngÆ°áŧi mua .

-

TÊn, ÄÆĄn váŧ cháŧĐc nÄng, sáŧ lÆ°áŧĢng, ÄÆĄn giÃĄ sášĢn phášĐm & hà ng hÃģa, dáŧch váŧĨ ; thà nh tiáŧn chÆ°a cÃģ thuášŋ GTGT, thuášŋ suášĨt GTGT, táŧng tiáŧn thuášŋ GTGT, táŧng tiáŧn thanh toÃĄn giao dáŧch ÄÃĢ cÃģ thuášŋ GTGT .

-

CháŧŊ kÃ― cáŧ§a ngÆ°áŧi bÃĄn, cháŧŊ kÃ― cáŧ§a ngÆ°áŧi mua ( tÃđy trÆ°áŧng háŧĢp sáš― lao lÃ― khÃīng cᚧn cháŧŊ kÃ― ngÆ°áŧi mua ) .

-

Tháŧi Äiáŧm lášp hÃģa ÄÆĄn Äiáŧn táŧ .

-

MÃĢ cáŧ§a cÆĄ quan thuášŋ so váŧi trÆ°áŧng háŧĢp hÃģa ÄÆĄn Äiáŧn táŧ cÃģ mÃĢ cáŧ§a cÆĄ quan thuášŋ .

-

PhÃ, láŧ phà thuáŧc ngÃĒn sÃĄch nhà nÆ°áŧc, chiášŋt khášĨu thÆ°ÆĄng mᚥi, khuyášŋn mᚥi .

-

TÊn, mÃĢ sáŧ thuášŋ cáŧ§a táŧ cháŧĐc triáŧn khai nhášn in hÃģa ÄÆĄn so váŧi hÃģa ÄÆĄn do cÆĄ quan thuášŋ Äáš·t in .

-

CháŧŊ viášŋt, cháŧŊ sáŧ và Äáŧng xu tiáŧn báŧc láŧ trÊn hÃģa ÄÆĄn .

Kiáŧm tra hÃģa ÄÆĄn háŧĢp phÃĄp theo Ngháŧ Äáŧnh 123, ThÃīng tÆ° 78 .

1.1.2. Tháŧi Äiáŧm lášp hÃģa ÄÆĄn Äiáŧn táŧ

HÃģa ÄÆĄn Äiáŧn táŧ háŧĢp phÃĄp phášĢi tuÃĒn tháŧ§ quy Äáŧnh váŧ tháŧi Äiáŧm lášp hÃģa ÄÆĄn Äiáŧn táŧ tᚥi Äiáŧu 9, Ngháŧ Äáŧnh 123/2020/NÄ-CP:Â

â Äiáŧu 9. Tháŧi Äiáŧm lášp hÃģa ÄÆĄn

1. Tháŧi Äiáŧm lášp hÃģa ÄÆĄn Äáŧi váŧi bÃĄn hà ng hÃģa (bao gáŧm cášĢ bÃĄn tà i sášĢn nhà nÆ°áŧc, tà i sášĢn táŧch thu, sung quáŧđ nhà nÆ°áŧc và bÃĄn hà ng dáŧą tráŧŊ quáŧc gia) là tháŧi Äiáŧm chuyáŧn giao quyáŧn sáŧ háŧŊu hoáš·c quyáŧn sáŧ dáŧĨng hà ng hÃģa cho ngÆ°áŧi mua, khÃīng phÃĒn biáŧt ÄÃĢ thu ÄÆ°áŧĢc tiáŧn hay chÆ°a thu ÄÆ°áŧĢc tiáŧn.

2. Tháŧi Äiáŧm lášp hÃģa ÄÆĄn Äáŧi váŧi cung cášĨp dáŧch váŧĨ là tháŧi Äiáŧm hoà n thà nh viáŧc cung cášĨp dáŧch váŧĨ khÃīng phÃĒn biáŧt ÄÃĢ thu ÄÆ°áŧĢc tiáŧn hay chÆ°a thu ÄÆ°áŧĢc tiáŧn. TrÆ°áŧng háŧĢp ngÆ°áŧi cung cášĨp dáŧch váŧĨ cÃģ thu tiáŧn trÆ°áŧc hoáš·c trong khi cung cášĨp dáŧch váŧĨ thÃŽ tháŧi Äiáŧm lášp hÃģa ÄÆĄn là tháŧi Äiáŧm thu tiáŧn (khÃīng bao gáŧm trÆ°áŧng háŧĢp thu tiáŧn Äáš·t cáŧc hoáš·c tᚥm áŧĐng Äáŧ ÄášĢm bášĢo tháŧąc hiáŧn háŧĢp Äáŧng cung cášĨp cÃĄc dáŧch váŧĨ: kášŋ toÃĄn, kiáŧm toÃĄn, tÆ° vášĨn tà i chÃnh, thuášŋ; thášĐm Äáŧnh giÃĄ; khášĢo sÃĄt, thiášŋt kášŋ káŧđ thuášt; tÆ° vášĨn giÃĄm sÃĄt; lášp dáŧą ÃĄn Äᚧu tÆ° xÃĒy dáŧąng).

3. TrÆ°áŧng háŧĢp giao hà ng nhiáŧu lᚧn hoáš·c bà n giao táŧŦng hᚥng máŧĨc, cÃīng Äoᚥn dáŧch váŧĨ thÃŽ máŧi lᚧn giao hà ng hoáš·c bà n giao Äáŧu phášĢi lášp hÃģa ÄÆĄn cho kháŧi lÆ°áŧĢng, giÃĄ tráŧ hà ng hÃģa, dáŧch váŧĨ ÄÆ°áŧĢc giao tÆ°ÆĄng áŧĐng.

4. Tháŧi Äiáŧm lášp hÃģa ÄÆĄn Äáŧi váŧi máŧt sáŧ trÆ°áŧng háŧĢp cáŧĨ tháŧâĶâ

1.1.3. Äáŧnh dᚥng hÃģa ÄÆĄn Äiáŧn táŧ

HÃģa ÄÆĄn Äiáŧn táŧ háŧĢp phÃĄp phášĢi tuÃĒn tháŧ§ Äáŧnh dᚥng hÃģa ÄÆĄn Äiáŧn táŧ tᚥi Äiáŧu 12, Ngháŧ Äáŧnh 123 / 2020 / NÄ-CP :

âÄiáŧu 12. Äáŧnh dᚥng hÃģa ÄÆĄn Äiáŧn táŧ

1. Äáŧnh dᚥng hÃģa ÄÆĄn Äiáŧn táŧ là tiÊu chuášĐn káŧđ thuášt quy Äáŧnh kiáŧu dáŧŊ liáŧu, chiáŧu dà i dáŧŊ liáŧu cáŧ§a cÃĄc trÆ°áŧng thÃīng tin pháŧĨc váŧĨ truyáŧn nhášn, lÆ°u tráŧŊ và hiáŧn tháŧ hÃģa ÄÆĄn Äiáŧn táŧ. Äáŧnh dᚥng hÃģa ÄÆĄn Äiáŧn táŧ sáŧ dáŧĨng ngÃīn ngáŧŊ Äáŧnh dᚥng vÄn bášĢn XML (XML là cháŧŊ viášŋt tášŊt cáŧ§a cáŧĨm táŧŦ tiášŋng Anh “eXtensible Markup Language” ÄÆ°áŧĢc tᚥo ra váŧi máŧĨc ÄÃch chia sášŧ dáŧŊ liáŧu Äiáŧn táŧ giáŧŊa cÃĄc háŧ tháŧng cÃīng ngháŧ thÃīng tin).â

>> CÃģ tháŧ bᚥn quan tÃĒm: ThÃīng bÃĄo phÃĄt hà nh hÃģa ÄÆĄn Äiáŧn táŧ.

1.2. HÃģa ÄÆĄn Äiáŧn táŧ háŧĢp láŧ, háŧĢp lÃ―

HÃģa ÄÆĄn Äiáŧn táŧ háŧĢp láŧ là hÃģa ÄÆĄn ÄÆ°áŧĢc lášp theo ÄÚng nháŧŊng nguyÊn tášŊc ÄÆ°áŧĢc phÃĄp luášt tᚥi Ngháŧ Äáŧnh 123 / 2020 / NÄ-CP và ThÃīng tÆ° 78/2021 / TT-BTC :

-

Äᚧy Äáŧ§ nháŧŊng tiÊu tháŧĐc náŧi dung bášŊt buáŧc .

-

XuášĨt hÃģa ÄÆĄn ÄÚng tháŧi gian .

-

PhášĢn ÃĄnh ÄÚng nhiáŧm váŧĨ, náŧi dung kinh tášŋ tà i chÃnh phÃĄt sinh .

Nhášn biášŋt hÃģa ÄÆĄn Äiáŧn táŧ Äᚧu và o háŧĢp láŧ .

HÃģa ÄÆĄn Äᚧu và o hà i hÃēa và háŧĢp lÃ― sáš― gášŊn liáŧn váŧi ngÃĒn sÃĄch hà i hÃēa và háŧĢp lÃ―. NghÄĐa là ngÃĒn sÃĄch cháŧ háŧĢp phÃĄp, háŧĢp láŧ chÆ°a Äáŧ§, mà cÃēn cᚧn phášĢi hà i hÃēa và háŧĢp lÃ―. Náŧi dung trÊn hÃģa ÄÆĄn phášĢi ÄÚng và tÆ°ÆĄng thÃch váŧi náŧi dung ÄK kinh doanh thÆ°ÆĄng mᚥi, cÃģ tÆ°ÆĄng quan Äášŋn hoᚥt Äáŧng giášĢi trà sášĢn xuášĨt kinh doanh thÆ°ÆĄng mᚥi cáŧ§a doanh nghiáŧp bÊn bÃĄn .

2. LÆ°u Ã― khi lášĨy hÃģa ÄÆĄn Äᚧu và o háŧĢp lÃ―

KhÃĄi niáŧm hÃģa ÄÆĄn Äᚧu và o háŧĢp lÃ― cÃģ liÊn quan tráŧąc tiášŋp Äášŋn Äiáŧu kiáŧn ghi nhášn chi phà háŧĢp lÃ― ÄÆ°áŧĢc tráŧŦ khi tÃnh thu nhášp cháŧu thuášŋ TNDN. VášĨn Äáŧ nà y ÄÆ°áŧĢc quy Äáŧnh cáŧĨ tháŧ tᚥi Äiáŧu 6, ThÃīng tÆ° 78/2014/TT-BTC sáŧa Äáŧi báŧi Äiáŧu 4, ThÃīng tÆ° 96/2015/TT-BTC:

“Äiáŧu 6. CÃĄc khoášĢn chi ÄÆ°áŧĢc tráŧŦ và khÃīng ÄÆ°áŧĢc tráŧŦ khi xÃĄc Äáŧnh thu nhášp cháŧu thuášŋ

1. TrÆ°Ė caĖc khoaĖn chi khÃīng ÄÆ°áŧĢc tráŧŦ nÊu taĖĢi KhoášĢn 2 Äiáŧu nà y, doanh nghiÊĖĢp ÄÆ°ÆĄĖĢc trÆ°Ė moĖĢi khoaĖn chi nÊĖu ÄaĖp Æ°Ėng ÄuĖ cÃĄc ÄiÊĖu kiÊĖĢn sau:

a) KhoášĢn chi tháŧąc tášŋ phÃĄt sinh liÊn quan Äášŋn hoᚥt Äáŧng sášĢn xuášĨt, kinh doanh cáŧ§a doanh nghiáŧp.

b) KhoášĢn chi cÃģ Äáŧ§ hoÃĄ ÄÆĄn, cháŧĐng táŧŦ háŧĢp phÃĄp theo quy Äáŧnh cáŧ§a phÃĄp luášt.

c) KhoášĢn chi nášŋu cÃģ hoÃĄ ÄÆĄn mua hà ng hoÃĄ, dáŧch váŧĨ táŧŦng lᚧn cÃģ giÃĄ tráŧ táŧŦ 20 triáŧu Äáŧng tráŧ lÊn (giÃĄ ÄÃĢ bao gáŧm thuášŋ GTGT) khi thanh toÃĄn phášĢi cÃģ cháŧĐng táŧŦ thanh toÃĄn khÃīng dÃđng tiáŧn máš·t.”

Theo ÄÃģ, khi lášĨy hÃģa ÄÆĄn Äᚧu và o, Kášŋ toÃĄn cᚧn lÆ°u Ã― 3 vášĨn Äáŧ nÊu trÊn Äáŧ khoášĢn chi ÄÆ°áŧĢc ghi nhášn là chi phà háŧĢp lÃ― khi tÃnh thuášŋ TNDN.

3. CÃĄch tra cáŧĐu hÃģa ÄÆĄn Äiáŧn táŧ háŧĢp phÃĄp, háŧĢp láŧ

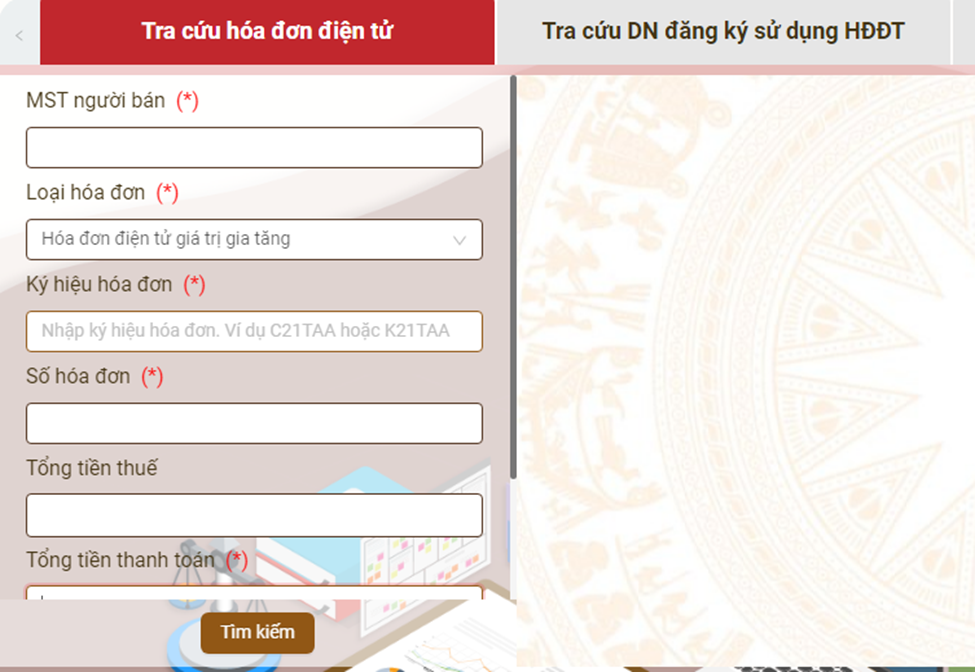

Äáŧ kiáŧm tra hÃģa ÄÆĄn Äiáŧn táŧ Äᚧu và o theo quy Äáŧnh máŧi (Ngháŧ Äáŧnh 123/2020/NÄ-CP và ThÃīng tÆ° 78/2021/TT-BTC) háŧĢp phÃĄp, háŧĢp láŧ, doanh nghiáŧp cÃģ tháŧ tra cáŧĐu trÊn Cáŧng thÃīng tin cáŧ§a Táŧng cáŧĨc Thuášŋ hoáš·c tra cáŧĐu ngay trÊn phᚧn máŧm hÃģa ÄÆĄn Äiáŧn táŧ doanh nghiáŧp Äang sáŧ dáŧĨng.

BÆ°áŧc 1: Truy cášp háŧ tháŧng https://hoadondientu.gdt.gov.vn/.

Â

BÆ°áŧc 2: Nhášp thÃīng tin tra cáŧĐu

CÃĄc thÃīng tin bášŊt buáŧc nhášp Äáŧ tra cáŧĐu hÃģa ÄÆĄn gáŧm: MÃĢ sáŧ thuášŋ ngÆ°áŧi bÃĄn, loᚥi hÃģa ÄÆĄn, kÃ― hiáŧu hÃģa ÄÆĄn, sáŧ hÃģa ÄÆĄn, táŧng tiáŧn thanh toÃĄn.

Sau khi nhášp Äáŧ§ thÃīng tin tra cáŧĐu, ngÆ°áŧi dÃđng nhášp mÃĢ capcha và bášĨm tra cáŧĐu.

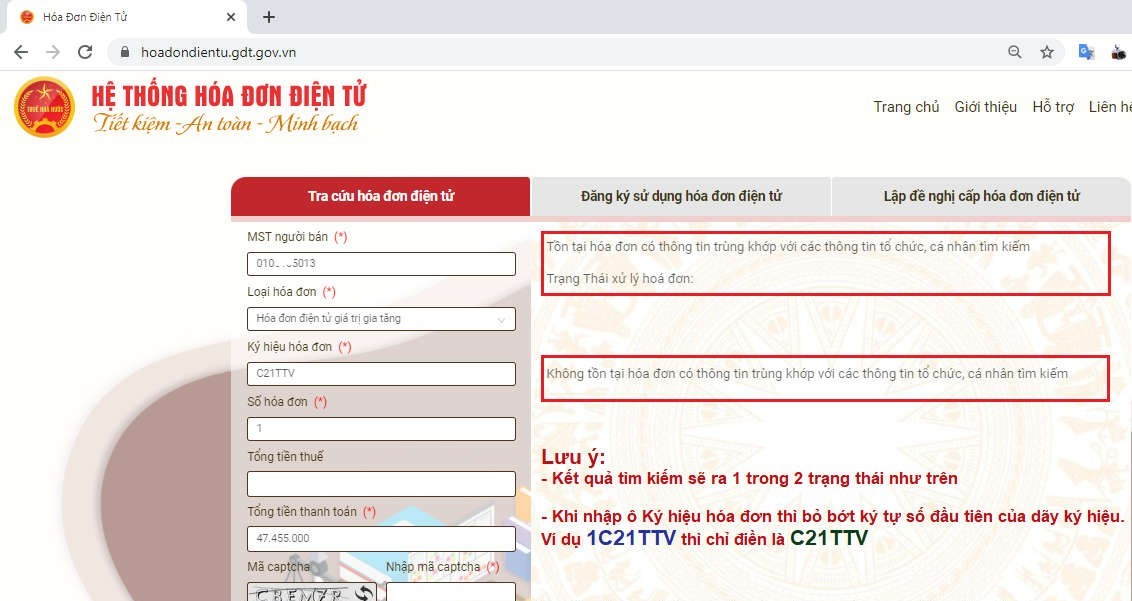

BÆ°áŧc 3: Äáŧc kášŋt quášĢ tra cáŧĐu

Háŧ tháŧng sáš― trášĢ váŧ kášŋt quášĢ tra cáŧĐu hÃģa ÄÆĄn. CÃģ 2 trÆ°áŧng háŧĢp xášĢy ra:

-

TrÆ°áŧng háŧĢp 1 : Táŧn tᚥi hÃģa ÄÆĄn cÃģ thÃīng tin trÃđng kháŧp váŧi nháŧŊng thÃīng tin táŧ cháŧĐc triáŧn khai, cÃĄ tháŧ tÃŽm kiášŋm. Trᚥng thÃĄi giášĢi quyášŋt và xáŧ lÃ― hÃģa ÄÆĄn : ÄÃĢ ÄÆ°áŧĢc cášĨp mÃĢ hÃģa ÄÆĄn .

-

TrÆ°áŧng háŧĢp 2 : KhÃīng sáŧng sÃģt hÃģa ÄÆĄn cÃģ thÃīng tin trÃđng kháŧp váŧi nháŧŊng thÃīng tin táŧ cháŧĐc triáŧn khai, cÃĄ tháŧ trÃđng kháŧp .

Äáŧc kášŋt quášĢ tra cáŧĐu hÃģa ÄÆĄn.

Ngoà i ra, Äáŧ ÄÆ°áŧĢc tÆ° vášĨn thÊm váŧÂ

CÃNG TY PHÃT TRIáŧN CÃNG NGHáŧ THÃI SÆ N

TrÊn ÄÃĒy là cÃĄch lášĨy hÃģa ÄÆĄn Äᚧu và o háŧĢp lÃ―, háŧĢp láŧ, háŧĢp phÃĄp. Äáŧ ÄÆ°áŧĢc tÃnh và o chi phà háŧĢp lÃ― khi tÃnh thuášŋ TNDN, kášŋ toÃĄn cᚧn lÆ°u Ã― lášĨy hÃģa ÄÆĄn Äᚧu và o ÄÃĄp áŧĐng Äáŧ§ 3 tiÊu chÃ: HáŧĢp lÃ― theo quy Äáŧnh váŧ ghi nhášn chi phà háŧĢp lÃ―, háŧĢp láŧ và háŧĢp phÃĄp theo quy Äáŧnh máŧi nhášĨt váŧ hÃģa ÄÆĄn Äiáŧn táŧ tᚥi ThÃīng tÆ° 78, Ngháŧ Äáŧnh 123.Ngoà i ra, Äáŧ ÄÆ°áŧĢc tÆ° vášĨn thÊm váŧ phᚧn máŧm hÃģa ÄÆĄn Äiáŧn táŧ E-invoice, vui lÃēng liÊn háŧ ngay váŧi chÚng tÃīi Äáŧ ÄÆ°áŧĢc giášĢi ÄÃĄp nhanh nhášĨt!

Â

Â